Key Takeaways

리브랜딩은 대체로 반등 신호로 볼 이벤트가 아니라, 기존 전략의 실패를 인정하는 이벤트에 가깝다. 과거 사례들은 이름을 바꿔도 제품, 사용자, 유동성이 돌아오지 않으면 결국 실패로 귀결된다는 것을 보여준다.

다만 가격만으로 실패를 단정하면 오판이 생긴다. 리브랜딩 이후에도 온체인 실행 근거가 남아 있다면 실패로 보기에는 이르다.

진짜 성공 기준은 이더렌드(ETHLend)가 아베(Aave)로 넘어갈 때처럼 사용자, TVL이 먼저 성장하고 가격이 뒤따라온다.

Story의 $IP → $DATA 피벗이 재편인지 최후의 마케팅인지는 앞으로의 실행이 증명한다.

1. 리브랜딩에 반응한 시장, 하지만 청신호가 아닐 수 있다

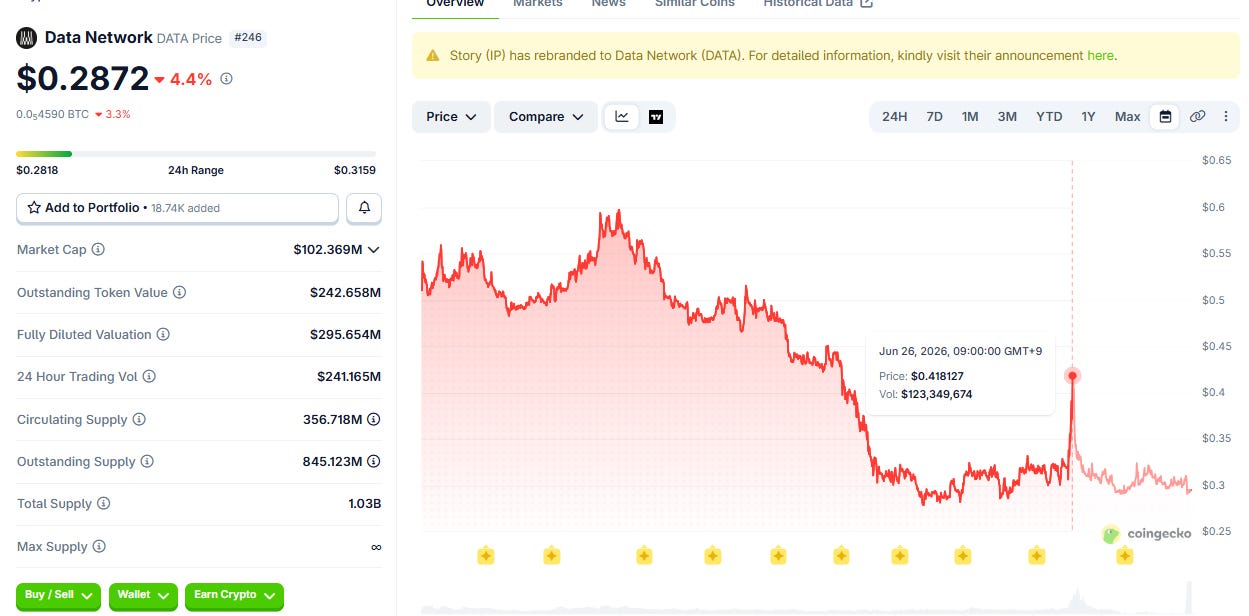

출처: 코인게코

지난 6월 25일, 스토리 프로토콜(Story Protocol)은 ‘DATA Foundation’으로의 전환을 발표하며 토큰을 $IP에서 $DATA로 스왑한다고 밝혔다. a16z가 리드 투자를 연이어 이끈 프로젝트인 만큼 기대는 컸지만, 베어마켓을 견디지 못한 $IP 가격은 전고점 대비 약 -98% 하락했다.

결국 최저가를 갱신하고 얼마 후 리브랜딩을 발표했고, 발표 후 토큰 가격 상승이 동반됐지만 이내 역대 최저가 부근으로 돌아왔다.

사실 리브랜딩을 프로젝트의 장기적 청신호로 보기엔 무리가 있다. 오히려 프로젝트 입장에선 리브랜딩 발표를 통해 그들이 막다른 길에 놓여 있다는 것을 간접적으로 인정한 셈이다.

브랜드 자산을 전면 전환하는 과정에서 막대한 유무형의 비용이 발생한다. 기존 브랜드 인지도 구축을 위해 투입한 시간과 자본의 일부가 매몰될 뿐만 아니라, 토큰 티커 및 프로젝트명 변경에 따른 대내외 커뮤니케이션 비용, 온체인 자산 마이그레이션 리스크가 동반된다.

결국 이는 단순한 외관 변경을 넘어 온·오프체인 전반의 인프라 개편을 의미하므로 의사결정의 무게가 무겁다.

따라서 티커 변경으로 인한 단기적 자산 가치 반등을 기대하기에 앞서, 그간 축적한 브랜드 가치를 포기하고 리브랜딩을 감행해야 했던 근본적인 원인이 무엇이었는지 생각해봐야 한다.

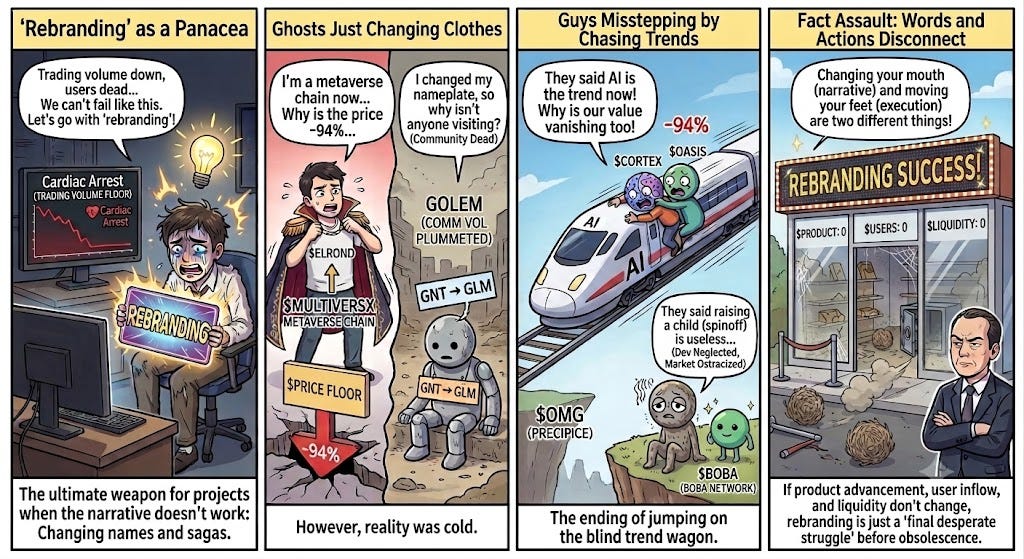

2. 실패로 끝나는 리브랜딩의 공통점

리브랜딩은 피상적으로 프로젝트 명칭과 티커의 변경으로 보이지만 실상 제품 및 핵심 아이디어의 전환에 해당한다. 리브랜딩에 실패한 사례 데이터에 따르면, 실질적인 지표 개선을 증명하지 못한 프로젝트들은 대부분 시장에서 도태되었다.

MultiversX (Elrond → MultiversX): 기존 티커(EGLD)를 유지한 채 메타버스 테마로 서사를 전환했으나, 리브랜딩 시점 대비 자산 가치가 약 -94% 하락했다.

Golem (GNT → GLM): 토큰 마이그레이션을 동반한 리브랜딩을 추진했다. 그럼에도 불구하고 고점대비 -92.7% 가격 하락 및 거래량과 개발 활성도가 급감하며 사실상 관심이 소멸했다.

Cortex (CTXC) 및 Oasis (ROSE): AI 블록체인 서사의 쇠퇴와 함께 코텍스는 사실상 가치가 소멸했으며, AI 프라이버시로 방향을 전환한 오아시스 역시 리브랜딩 시점 대비 약 -94%의 하락을 기록했다.

OMG Network: 보바(Boba) 네트워크 스핀오프 이후 본체 개발 및 생태계 관리가 방치되며 시장에서 소외되었다.

이러한 실패 사례들의 공통점은 리브랜딩 이후 제품 고도화, 유저 유입, 유동성 공급의 실질적 변화가 일어나지 않았다는 점이다. 내러티브의 수정과 비즈니스의 실행력은 별개의 영역이다.

3. 토큰 가격만으로 판단할 수 없는 이유

물론 자산 가격의 하락률만으로 프로젝트의 성패를 단정하는 것은 한계가 있다. 리브랜딩 이후의 수익률에는 거시 약세장 환경과 그에 따른 시장 침체가 혼재되어 있기 때문이다.

리브랜딩 이후에도 실행 데이터가 견고하게 유지되는 프로젝트까지 실패군으로 분류하는 오류를 방지하기 위해 아래 사례들을 소개한다.

3.1. 운영이 이어지고 있는 사례

출처: 카이아 트위터

Kaia (KLAY·FNS → KAIA): 합병 이후 가격은 약 -73% 하락했으나, KB 국민은행, BNK부산은행과의 원화 스테이블코인 관련 협업 및 라인(LINE) 미니댑 출시 첫 달 만에 유저 3,500만 명, 신규 지갑 730만 개를 확보하며 강력한 활동 근거를 증명했다.

Polygon (MATIC → POL): 리브랜딩 이후 약 -81% 하락했으나, 멀티체인 정산 인프라인 아그레이어(AggLayer)의 가동과 대형 생태계 풀 유지로 비즈니스 실체를 지속 중이다.

Render (RNDR → RENDER) 및 ASI: 시장 성과는 부진하나, AI 컴퓨팅 파워 공급 및 핵심 AI 제품군 운용이라는 확실한 실물 유즈케이스와 기술 실행력을 담보하여 실패군에서 제외된다.

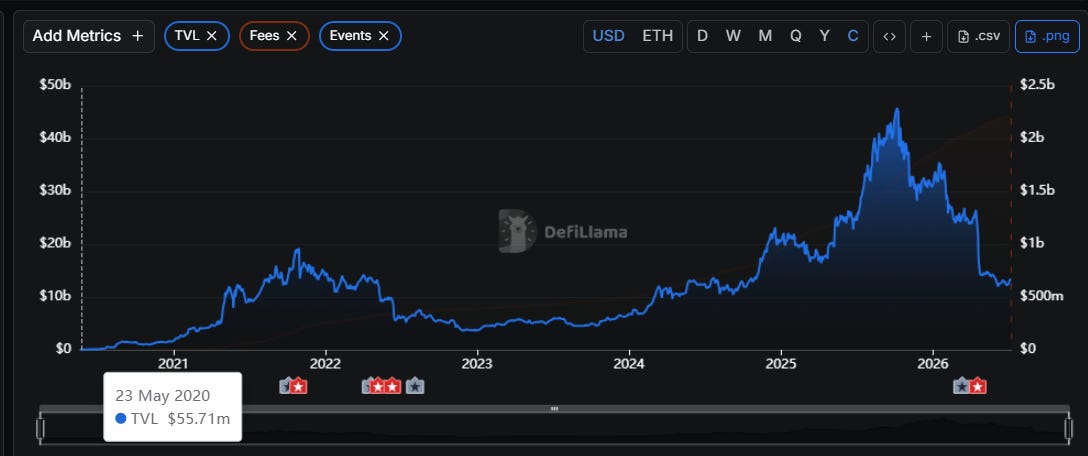

3.2. 리브랜딩이 성공적으로 이루어진 사례

리브랜딩의 성공적인 벤치마크는 이더렌드(ETHLend)에서 아베(Aave)로 전환된 사례에서 도출된다.

출처: 디파이라마

아베는 2020년 명칭 변경 이후 꾸준히 TVL이 증가했고, 대출 자산 다변화 등 제품군이 확장되었으며 사용자 수가 유의미하게 성장했다. 대출 프로토콜하면 먼저 떠오르는 한 섹터의 대명사가 되기도 했으며 온체인에서 대출 금리의 기준을 담당하는 중앙 은행의 역할을 하기도 한다.

비즈니스의 지표 개선이 브랜드 가치 상승을 견인한 전형적인 구조다.

메이커다오(MakerDAO)에서 스카이(Sky)로의 전환 사례 역시 리브랜딩 이후 약 -20% 하락한 토큰 가격 자체보다는 거시 시장 대비 상대적 성과와 탈중앙화 스테이블코인(USDS,sUSDS) 운영이라는 실행 방향의 명확성을 보여준다.

결국 이러한 사례들은 리브랜딩에서 제시한 명분이 실행되고 있고, 리브랜딩 이후 상황이 어떻냐에 초점을 두고 평가해야 한다는 근거를 제공한다.

본질적인 지표 성장이 결여된 리브랜딩은 단기 마케팅 효과 소멸 후 시장에서 도태된다.

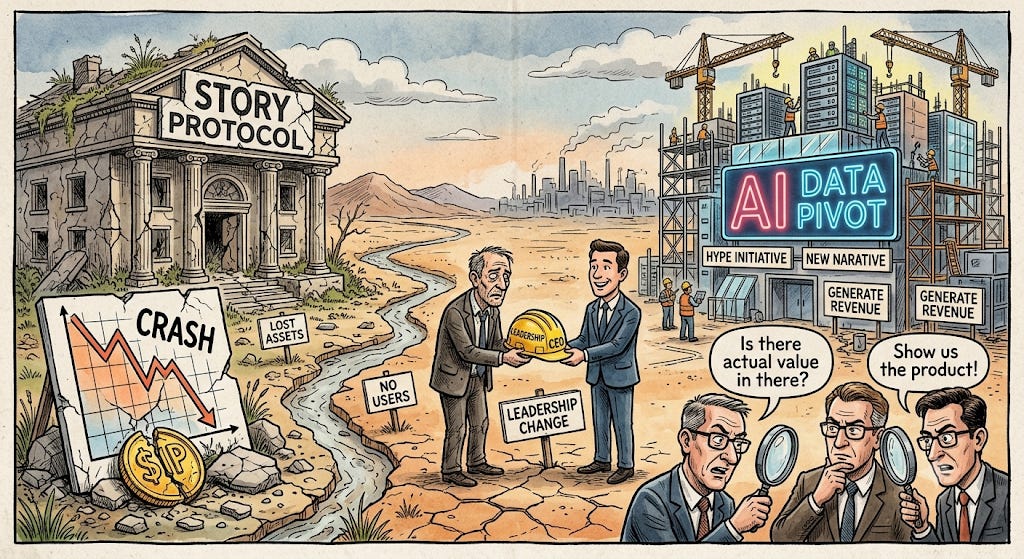

4. 스토리 프로토콜의 리브랜딩

스토리의 기존 $IP 토큰은 2025년 2월 상장 이후 동년 9월 역대 최고가(ATH) 약 14.78달러를 기록했으나 이후 성장 정체기에 진입했다.

주목할 점은 타이밍이다. 이들은 사상 최저가인 0.275달러를 기록한 직후(2026년 6월 10일), 불과 2주 만인 6월 25일에 AI 학습 데이터 인프라로의 사업 전환을 발표했다.

역대 최저점 부근에서 감행된 이번 리브랜딩에 대해 시장은 ‘자산 가격 부양을 위한 마지막 카드가 아니냐’는 의구심을 제기하고 있다. 결국 스토리가 리브랜딩의 당위성을 증명하기 위해서는 향후 세 가지 지표를 추적해야 한다.

토큰의 시장 대비 상대 강도(Relative Strength) 회복 여부

토큰 스왑 이후 온체인 유동성 및 거래대금 유입 경로

새로운 AI 데이터 서사가 실질적인 온체인 이용자 수 및 정산 매출로 연계되는지 여부

한편 핵심 리더십 개편 구조에도 주목할 필요가 있다. 기존 서사를 주도했던 이승윤 대표가 재단 운영 전면에서 물러나 전략 총괄(Adviser)로 이동하고, 기존 CPO였던 안드레아 무토니(Andrea Muttoni)가 DATA 재단의 신임 CEO로 취임했다.

이승윤 대표가 개발사인 PIP Labs의 CEO 직은 유지하나, 재단 전면에 서지 않는다는 것은 기존 ‘스토리($IP)’와 a16z의 리드 투자를 연속 세 번 이끌어낸 한국인 대표 이승윤 중심의 서사가 일단락되었음을 시사한다.

현재까지의 데이터만 놓고 보면 $DATA로 리브랜딩은 장기적인 재편보다 방어적 피벗에 가까워 보인다. 이러한 인식을 뒤집으려면 토큰 스왑 이후 유동성, 사용자, 정산 매출에서 성과를 얻어야만 한다.

그렇지 못한다면 과거 잠깐 반짝했던 영광을 뒤로한 채 리브랜딩 실패 사례로 남게 될 것이다.

Disclaimer

이 보고서는 신뢰할 수 있는 자료를 바탕으로 작성되었습니다. 그러나 정보의 정확성, 완전성, 그리고 적합성을 명시적으로나 암시적으로 보증하지 않습니다. 당사는 본 보고서나 그 내용을 이용함에 따른 모든 손실에 대해 책임을 지지 않습니다. 이 보고서의 결론과 권고사항, 예상, 추정, 전망, 목표, 의견 및 관점은 작성 당시의 정보를 바탕으로 하며 예고 없이 변경될 수 있습니다. 또한 타인 및 타조직의 의견과 일치하지 않거나 반대될 수 있습니다. 이 보고서는 정보 제공의 목적으로 작성되었으며, 법률, 사업, 투자, 또는 세금에 관한 조언으로 간주되어서는 안 됩니다. 또한 증권이나 디지털 자산에 대한 언급은 설명을 위한 것일 뿐, 투자 권고나 투자 자문 서비스 제공을 제안하는 것이 아닙니다. 이 자료는 투자자나 잠재적 투자자를 대상으로 하지 않았습니다.

Terms of Usage

타이거리서치는 리포트의 공정 사용을 지지합니다. 이는 공익적 목적으로 콘텐츠를 인용하되 상업적 가치에 영향을 주지 않는 범위에서의 넓은 사용을 허용하는 원칙입니다. 공정 사용 규칙에 따라, 리포트를 사전 허가 없이 사용할 수 있으나, 타이거리서치 리포트를 인용 시에는 1) 출처로 ‘타이거리서치’를 분명히 밝히고, 2) 타이거리서치의 브랜드 가이드라인에 맞는 로고(Black/White)를 포함시켜야 합니다. 자료를 재구성하여 출판할 경우에는 별도의 협의가 요구됩니다. 사전 허가 없는 사용은 법적 조치를 초래할 수 있습니다.