Maple Finance: Pengelolaan Aset On-Chain Untuk Modal Institusional

Mengapa Layanan Berstandar Institusional Menjadi Frontier Baru dan Melebihi Retail

Laporan ini disusun oleh Tiger Research, menganalisis posisi Maple Finance sebagai platform pengelolaan aset on-chain dan peluang strategis di pasar kripto institusional yang sedang berkembang.

TL;DR

Seiring semakin banyaknya investor institusional yang memasuki pasar kripto, permintaan terhadap solusi pengelolaan aset yang memenuhi standar keuangan tradisional pun meningkat pesat. Maple Finance hadir untuk menjawab kebutuhan ini, dengan membangun dirinya sebagai platform pengelolaan aset on-chain.

Maple tidak sekadar menghubungkan pemberi pinjaman dan peminjam. Maple juga melakukan penilaian terstruktur terhadap peminjam dan mengelola jaminan (collateral) secara strategis, sehingga fungsinya lebih mirip dengan manajer aset tradisional. Baru-baru ini, Maple memperluas penawarannya dengan produk yield Bitcoin, yang mengubah Bitcoin dari sekadar aset pasif menjadi aset yang menghasilkan imbal hasil.

Ketika semakin banyak institusi memasuki ekosistem kripto, platform pengelolaan aset yang sudah terstruktur dengan baik seperti Maple Finance berada pada posisi strategis untuk membangun relasi institusional lebih awal, sebuah keuntungan yang dapat diterjemahkan menjadi kepemimpinan pasar jangka panjang.

1. Kebutuhan Pengelolaan Aset pada Ekosistem Kripto

Dalam keuangan tradisional, investor dengan kepemilikan besar biasanya mengandalkan perusahaan pialang atau manajer aset khusus, sebagai sebuah strategi yang lebih matang, namun, bayangkan skenario berbeda: misalnya Anda adalah Michael Saylor, CEO Strategy, yang telah mengakumulasi kepemilikan Bitcoin dalam jumlah besar. Bagaimana cara mengelola aset tersebut secara efektif?

Pada awalnya, opsi seperti staking atau direct lending mungkin tampak menarik. Namun, pada praktiknya, pengelolaan aset kripto berskala besar sangat kompleks dan penuh risiko. Hal ini sering kali memerlukan tim khusus dan kontrol operasional yang kuat. Alternatif lainnya adalah mempertimbangkan jasa pengelolaan aset profesional, serupa dengan pendekatan di keuangan tradisional.

Namun disinilah letak tantangannya, manajer aset yang terstruktur dan andal masih sangat terbatas di pasar kripto, sehingga kekosongan inilah yang membuka peluang besar dalam bidang pengelolaan aset kripto. Dengan menerapkan model-model yang telah terbukti di keuangan tradisional ke aset digital, potensi pasar yang signifikan dapat diakses. Seiring meningkatnya partisipasi institusional dalam kripto, kebutuhan akan layanan pengelolaan aset profesional dan terstruktur menjadi semakin mendesak.

Permintaan ini semakin nyata seiring percepatan partisipasi institusional di pasar kripto. Contoh besarnya adalah pembelian Bitcoin dalam skala besar oleh Strategy sejak 2020. Momentum ini semakin menguat setelah persetujuan ETF Bitcoin spot di AS dan Hong Kong pada 2024.

Akibatnya, pasar yang sebelumnya didominasi investor retail kini mendekati batas kematangannya. Lingkungan saat ini menuntut solusi pengelolaan aset profesional yang disesuaikan untuk kebutuhan institusional.

Maple Finance diciptakan untuk menjawab kebutuhan tersebut. Berdiri pada 2019, Maple menggabungkan keahlian keuangan tradisional dengan infrastruktur blockchain, dan secara bertahap membangun dirinya sebagai penyedia layanan pengelolaan aset on-chain terkemuka.

2. Pengelolaan Aset On-Chain: Maple Finance

Struktur Maple Finance tergolong sederhana dan terdefinisi dengan baik. Maple memfasilitasi pinjaman on-chain berbasis kredit dengan menghubungkan penyedia modal (liquidity providers atau LP) dengan peminjam institusional.

Hal ini memunculkan pertanyaan penting, yaitu dalam keuangan tradisional, pengelolaan aset biasanya melibatkan diversifikasi portofolio klien ke dalam saham, obligasi, properti, dan instrumen lainnya untuk mengelola risiko sekaligus meningkatkan nilai aset dalam jangka panjang.

Dalam konteks tersebut, apakah platform yang hanya berperan sebagai perantara pinjaman dapat benar-benar dianggap sebagai manajer aset?

Jawaban menjadi lebih jelas saat melihat praktik operasional Maple Finance secara nyata. Platform ini menerapkan prinsip pengelolaan aset profesional yang melampaui sekadar fasilitasi pinjaman. Maple melakukan penilaian kredit menyeluruh terhadap peminjam institusional, sekaligus mengambil keputusan strategis terkait alokasi modal dan ketentuan pinjaman.

Sepanjang proses pinjaman, Maple juga terlibat dalam pengelolaan modal aktif melalui mekanisme seperti collateral staking dan re-lending. Model operasional ini jelas melampaui fungsi perantara pinjaman sederhana, dan semakin mendekati peran manajer aset modern.

3. Partisipan Utama dan Mekanisme Operasional Maple Finance

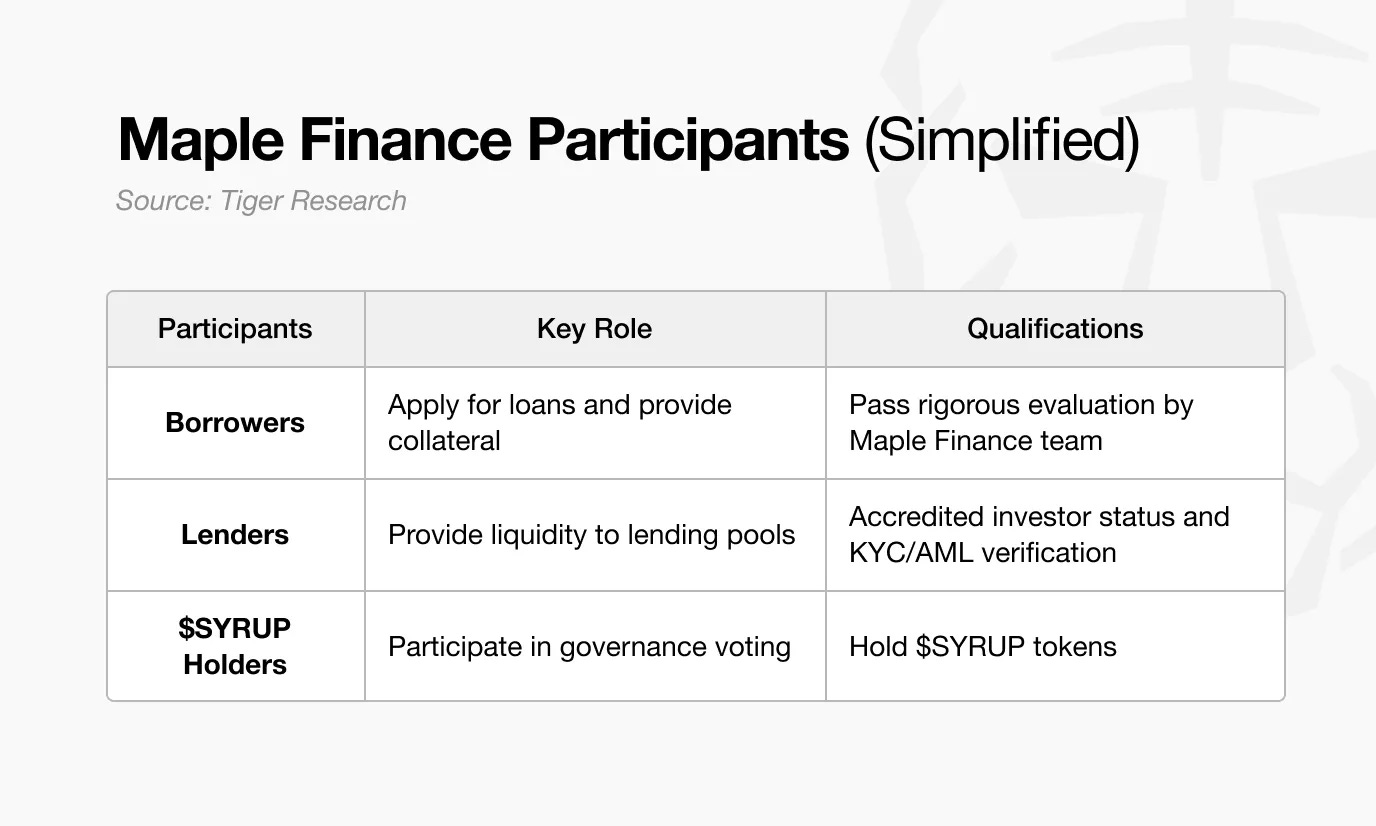

Kemampuan Maple Finance untuk berfungsi sebagai manajer aset on-chain, bukan sekadar perantara pinjaman namun berasal dari struktur partisipan yang terdefinisi jelas dan kerangka operasional yang sistematis. Model produk Maple dibangun berdasarkan tiga peran partisipan utama yaitu Penyedia Modal (Lenders), Peminjam Institusional (Borrowers), Pemegang $SYRUP (Governance Participants).

Struktur ini mencerminkan lapisan perlindungan yang umum dijumpai di keuangan tradisional. Dalam skema pinjaman korporasi di bank, deposan menyediakan modal, perusahaan mengajukan pinjaman, dan tim kredit internal melakukan penilaian kesehatan finansial. Para pemegang saham pun berperan dalam keputusan tata kelola yang mempengaruhi arah perusahaan.

Maple Finance beroperasi dengan cara serupa. Saat peminjam mengajukan pinjaman, tim kredit Maple menentukan syarat berdasarkan rasio jaminan (collateral ratio) dan kualitas aset. Lender berperan layaknya deposan, sementara pemegang $SYRUP memegang fungsi tata kelola serupa dengan pemegang saham, berpartisipasi dalam pengambilan keputusan di tingkat protokol.

Perbedaan penting lainnya adalah pemegang $SYRUP juga menerima staking rewards yang didanai dari pendapatan protokol. Secara khusus, 20% pendapatan digunakan untuk pembelian kembali (buyback) guna mendukung distribusi reward ini.

Sebagai contoh konkret, anggaplah TIGER 77, sebuah market maker besar, membutuhkan dana operasional sebesar $10 juta untuk memperluas posisi perdagangan di tengah volatilitas pasar yang meningkat. Namun, bank tradisional menolak permintaan ini karena masih terbatasnya kepercayaan terhadap sektor kripto, sehingga TIGER 77 tidak memiliki akses terhadap modal yang dibutuhkan.

Maple Direct, unit pinjaman dan penasihat internal Maple Finance, menjawab celah ini melalui produk High-Yield Corporate Product. Investor terakreditasi yang percaya pada performa Maple Direct menyetor USDC senilai $10 juta ke dalam pool pinjaman.

Ketika TIGER 77 mengajukan pinjaman, Maple Direct melakukan penilaian kredit menyeluruh, termasuk evaluasi laporan keuangan, rekam jejak operasional, serta profil risiko. Setelah evaluasi, pinjaman senilai $10 juta USDC disetujui, dijamin dengan jaminan Ethereum, dengan suku bunga 12,5%.

Setelah eksekusi pinjaman, distribusi pendapatan dimulai. TIGER 77 membayar bunga bulanan, di mana 12% ditahan sebagai management fee oleh Maple Direct, dan sisa bunga didistribusikan kepada investor yang memenuhi syarat.

Pada titik ini, diferensiasi Maple terlihat jelas. Maple tidak sekadar mempertemukan pemberi dan penerima pinjaman, tetapi juga secara aktif mengelola jaminan, termasuk melakukan secondary lending dan collateral staking untuk meningkatkan efisiensi modal. Dalam beberapa kasus, Maple juga dapat menyusun pinjaman berdasarkan jaminan korporat dari entitas induk, bukan hanya aset tradisional.

Dengan demikian, Maple menawarkan layanan yang setara dengan institusi keuangan tradisional. Maple secara aktif mengelola modal, bukan hanya menjadi perantara transaksi. Pendekatan ini memperkuat posisi Maple sebagai manajer aset berkelas institusional yang kredibel, bukan sekadar platform pinjaman DeFi biasa.

4. Produk Utama Maple Finance

4.1. Maple Institutional

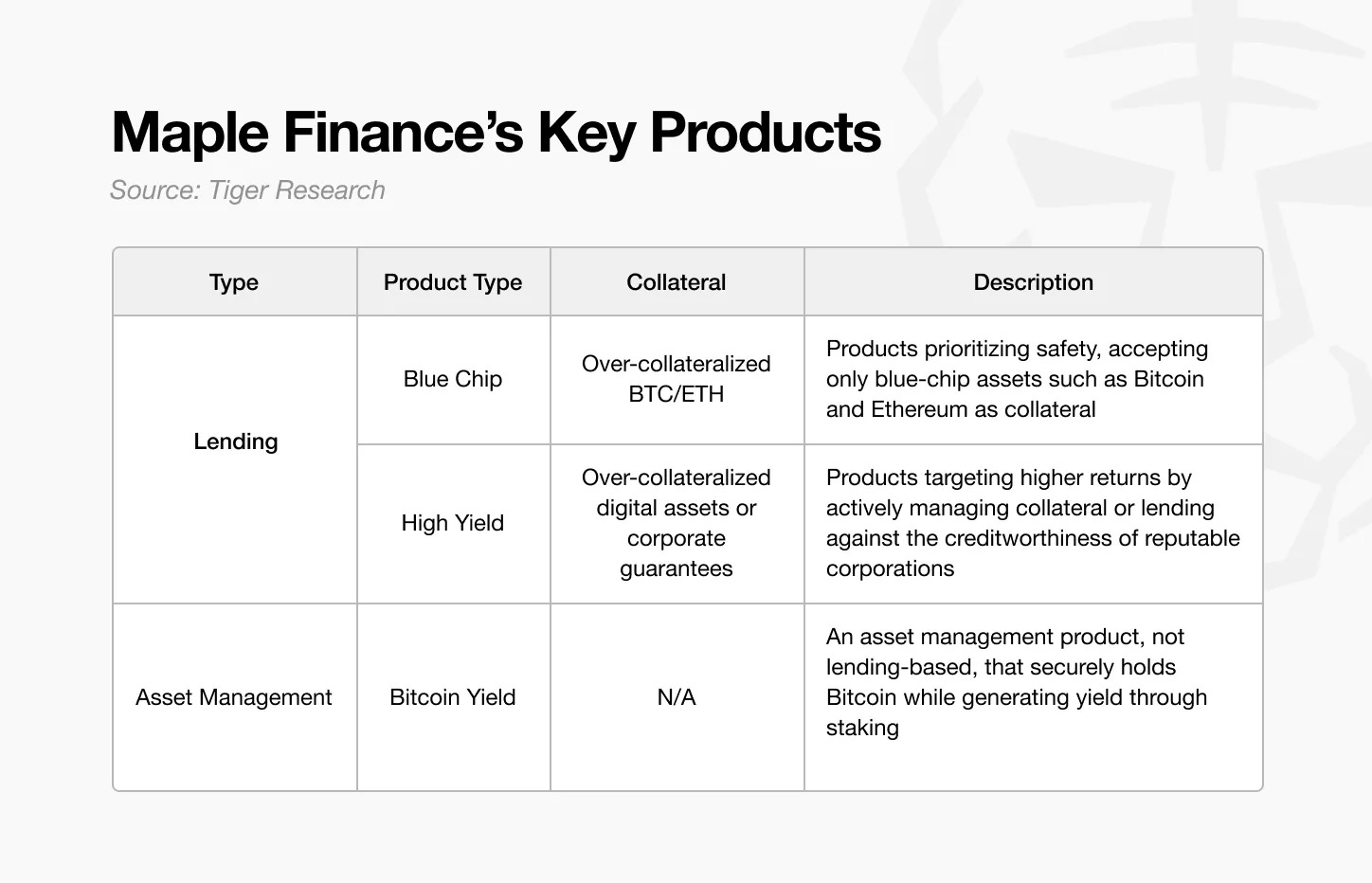

Maple Finance memposisikan diri sebagai manajer aset on-chain yang kredibel dengan menyediakan portofolio produk yang beragam dan terstruktur. Penawaran produknya terbagi ke dalam dua kategori utama: produk pinjaman dan produk pengelolaan aset, masing-masing dirancang sesuai tingkat toleransi risiko dan tujuan imbal hasil investor yang berbeda.

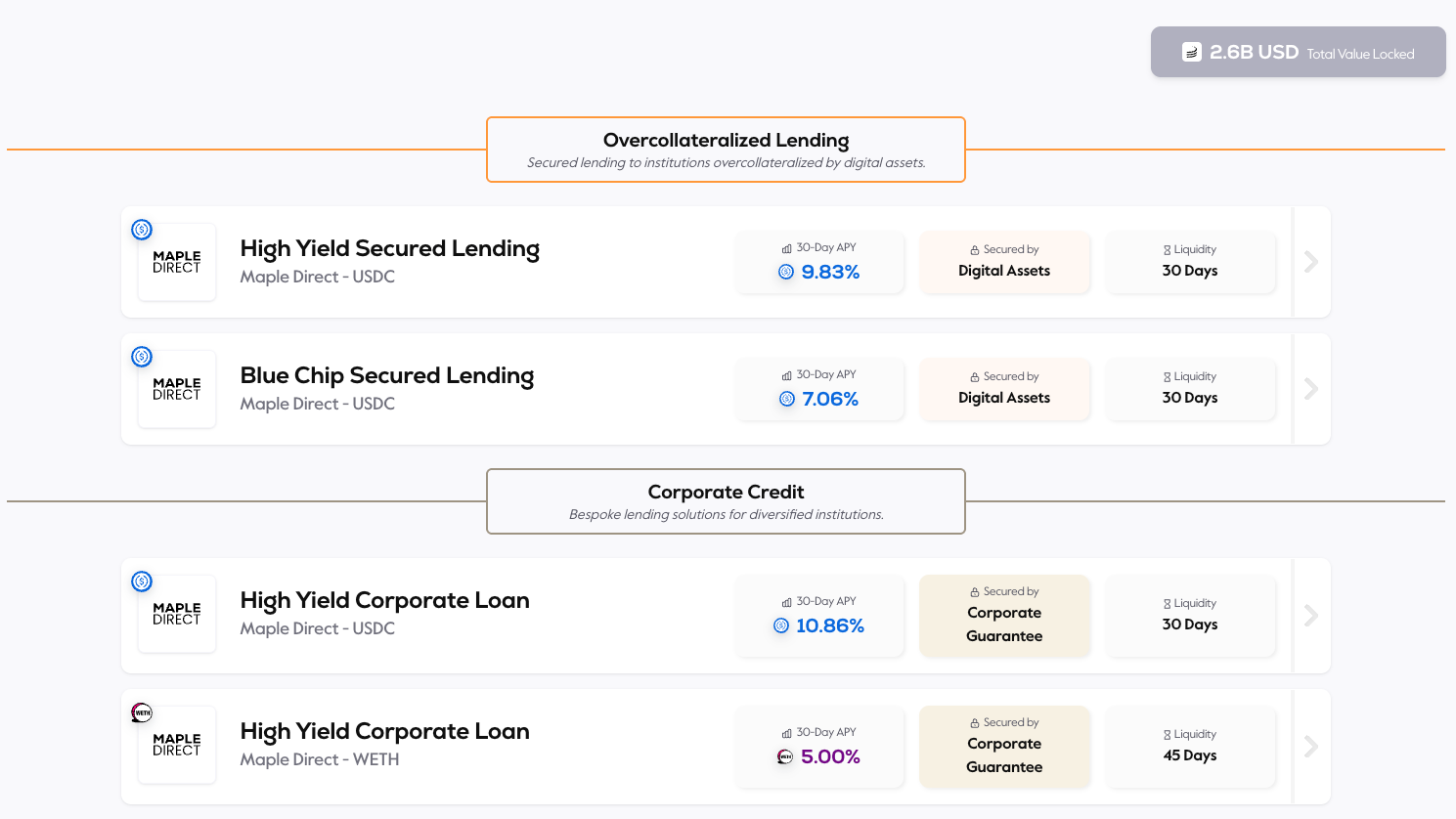

Kategori pertama, produk pinjaman yang meliputi lini produk Blue Chip dan High Yield. Lini Blue Chip dirancang untuk investor konservatif yang berfokus pada pelestarian modal. Produk ini hanya menerima aset mapan seperti Bitcoin dan Ethereum sebagai jaminan (collateral) dan mengikuti praktik manajemen risiko yang ketat.

Sebaliknya, produk High Yield ditujukan bagi investor yang mengincar imbal hasil lebih tinggi dan siap mengambil risiko lebih besar. Strategi utamanya melibatkan pengelolaan aset berjaminan secara aktif, melalui staking atau secondary lending guna menghasilkan imbal tambahan, alih-alih sekadar menyimpan jaminan.

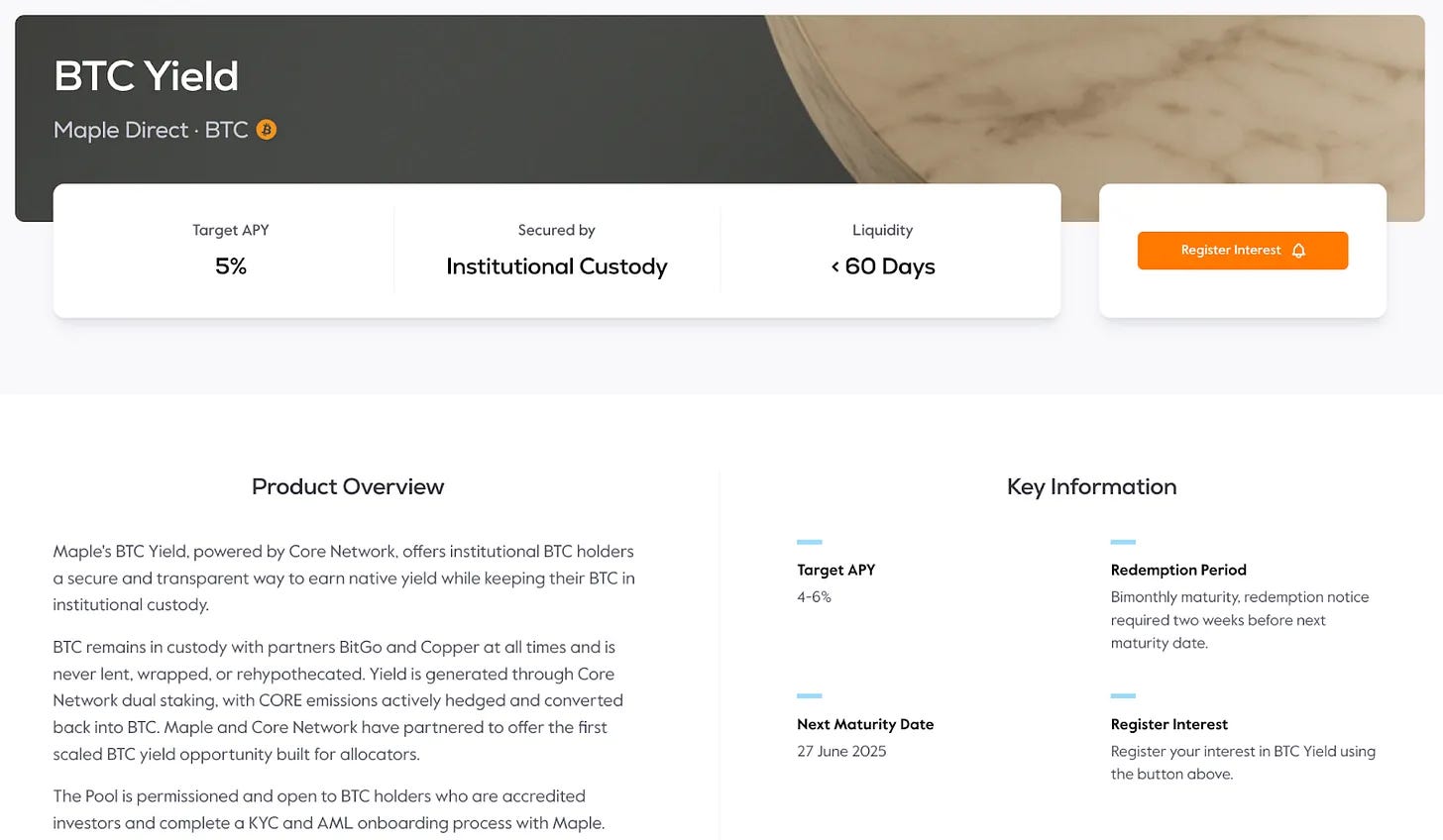

Kategori kedua, produk pengelolaan aset yang diawali dengan produk BTC Yield. Diluncurkan pada awal tahun ini, produk ini sejalan dengan meningkatnya permintaan institusional terhadap Bitcoin. Nilai jual utamanya sederhana alih-alih hanya memegang Bitcoin secara pasif, institusi dapat menyetor BTC untuk memperoleh bunga, sehingga menghasilkan yield dari aset yang sudah dimiliki.

Pertanyaan pun muncul: jika institusi bisa membeli dan menyimpan Bitcoin sendiri, mengapa tidak dikelola sendiri? Jawabannya terletak pada keterbatasan praktis, terutama kurangnya infrastruktur teknis dan keahlian operasional untuk menghasilkan yield secara aman.

Produk Bitcoin Yield Maple Finance memanfaatkan mekanisme dual staking yang disediakan oleh Core DAO. Dalam model ini, institusi menyimpan Bitcoin mereka secara aman di kustodian berskala institusional seperti BitGo atau Copper, dan memperoleh imbal staking sebagai kompensasi atas komitmen untuk tidak memindahkan aset selama periode tertentu. Sederhananya, institusi "mengunci" aset mereka dengan aman dan menerima yield.

Namun, di balik kesederhanaan konsep “mendapat yield dari Bitcoin”, terdapat rangkaian langkah teknis dan operasional yang kompleks, mulai dari perjanjian kontrak dengan kustodian, partisipasi dalam staking Core DAO, hingga konversi reward staking $CORE menjadi kas. Setiap tahap membutuhkan keahlian khusus yang sebagian besar institusi tidak miliki secara internal.

Pola ini mirip dengan keuangan tradisional. Meskipun perusahaan dapat mengelola aset sendiri, mereka kerap mempercayakan kepada manajer aset profesional demi efisiensi dan keamanan. Dalam ekosistem kripto, kebutuhan akan keahlian seperti ini justru semakin tinggi, mengingat lapisan kompleksitas teknis, regulasi, keamanan, dan manajemen risiko yang lebih besar.

Bermula dari produk Bitcoin Yield, Maple Finance berencana memperluas lini produknya ke berbagai layanan pengelolaan aset lainnya. Strategi ini menjadi kunci dalam menjembatani kesenjangan antara investor institusional dan pasar kripto, sekaligus menjawab kebutuhan yang belum terpenuhi selama ini.

Dengan menyediakan layanan menyeluruh dan dikelola secara profesional, Maple memungkinkan institusi memperoleh imbal hasil stabil dari aset digital tanpa mengalihkan fokus dari kegiatan utama mereka.

4.2. syrupUSDC

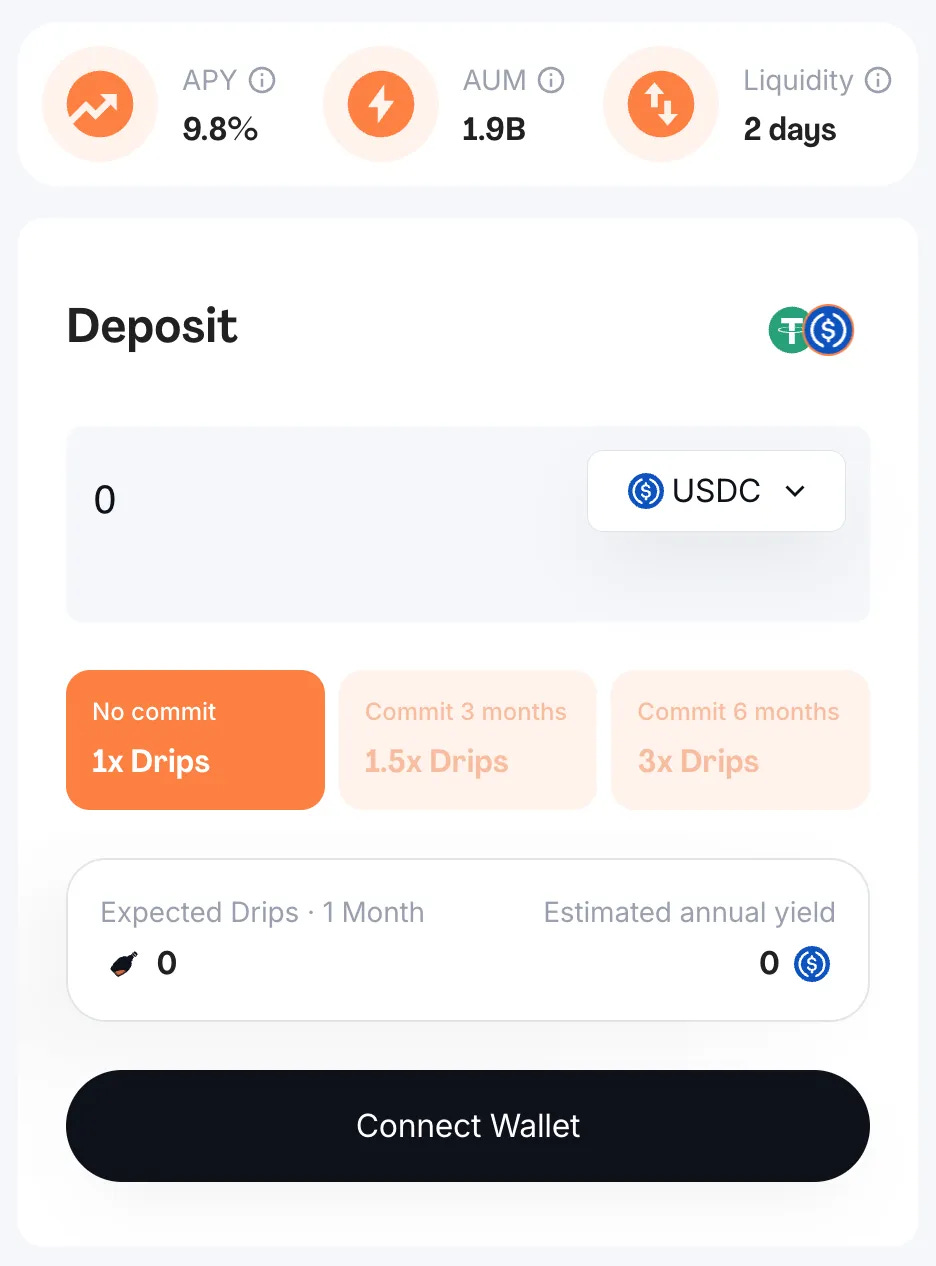

Produk yang dijelaskan di atas sebagian besar ditujukan untuk investor terakreditasi, sehingga akses untuk partisipan ritel masih terbatas. Untuk menjawab hal ini, Maple Finance memperkenalkan syrupUSDC dan syrupUSDT yaitu liquidity pool yang berfokus pada ritel, dibangun di atas infrastruktur pinjaman dan jaringan peminjam Maple yang sudah ada.

Modal yang dikumpulkan melalui syrupUSDC disalurkan kepada peminjam institusional dari pool Blue Chip dan High Yield Maple, yang semuanya tetap melalui proses evaluasi kredit ketat seperti produk Maple lainnya. Bunga yang dihasilkan dari pinjaman tersebut langsung didistribusikan ke deposan syrupUSDC.

Meskipun struktur dasarnya mirip dengan penawaran institusional, syrup pool dikelola secara terpisah. Desain ini mempertahankan standar operasional ketat khas produk institusional, sekaligus menurunkan hambatan akses bagi investor ritel — meningkatkan keterjangkauan tanpa mengorbankan stabilitas struktural.

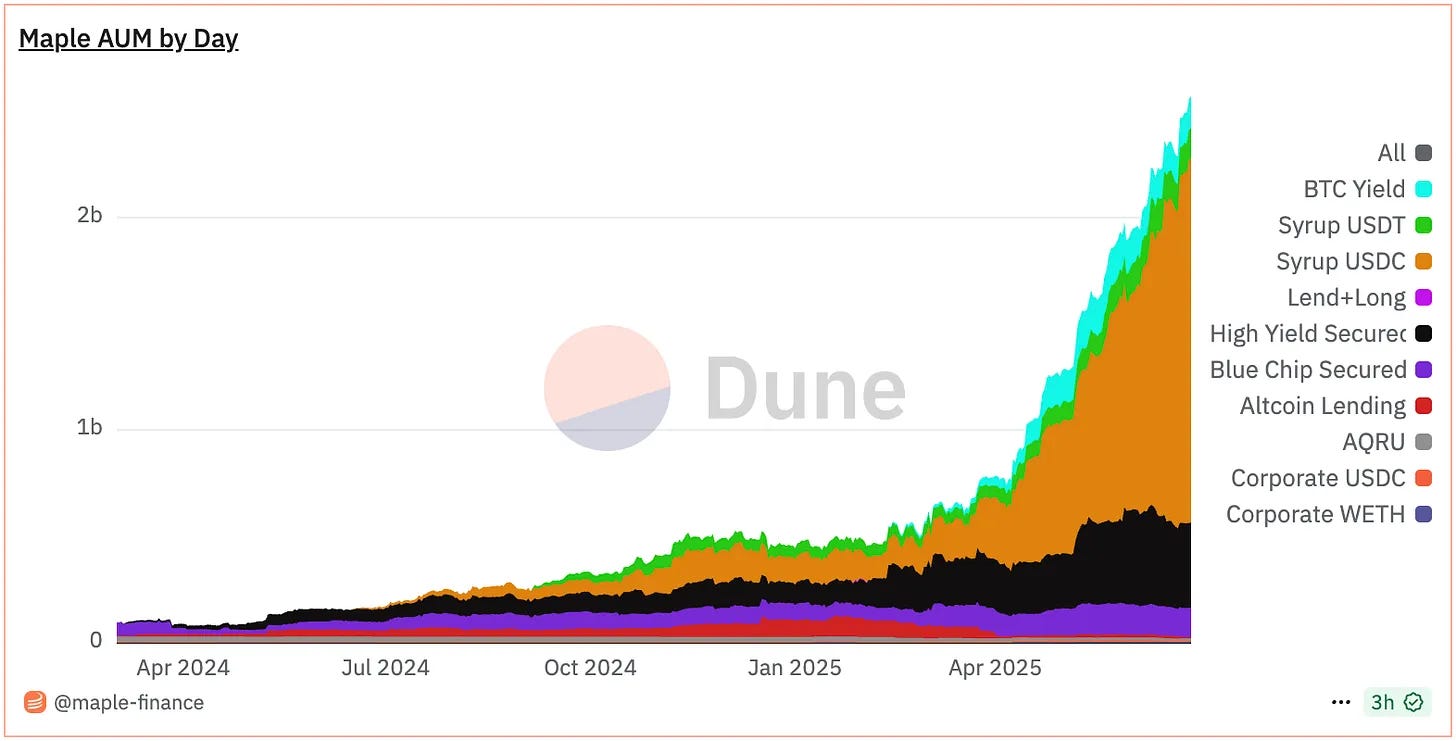

Walaupun yield sedikit lebih rendah dibandingkan produk untuk investor institusional, Maple memperkenalkan sistem reward “Drips” untuk mendorong partisipasi jangka panjang. Drips memberikan reward token tambahan yang terakumulasi sebagai poin setiap empat jam. Pada akhir setiap season, poin tersebut dapat dikonversi menjadi token SYRUP. Melalui mekanisme insentif ini, serta strategi penghimpunan modal yang agresif, Maple Finance berhasil menarik sekitar $1,9 miliar dalam bentuk USDC dan USDT.

Sebagai kesimpulan, syrupUSDC/USDT memperluas akses produk berstandar institusional ke investor ritel, dengan memadukan keterjangkauan dan mekanisme reward yang terstruktur. Dengan integrasi Drips, Maple menunjukkan pemahaman mendalam tentang dinamika keterlibatan di ekosistem Web3, menawarkan model yang mendorong partisipasi berkelanjutan sambil tetap menjaga disiplin finansial.

5. Perbedaan Kunci Maple Finance

Pembeda utama Maple Finance terletak pada penerapan sistem berstandar institusional yang sepenuhnya dibangun on-chain. Alih-alih hanya mengandalkan protokol pinjaman algoritmik, Maple memadukan infrastruktur on-chain dengan keahlian manusia, menciptakan lingkungan yang sesuai dengan standar investor institusional.

5.1. Layanan yang Dibangun oleh Ahli Keuangan Tradisional

Perbedaan ini berawal dari komposisi tim Maple. Banyak platform keuangan on-chain yang tidak memiliki tenaga profesional dengan latar belakang keuangan tradisional. Meskipun pengalaman tersebut tidak mutlak diperlukan, sulit untuk benar-benar menyediakan layanan berstandar institusional tanpa pemahaman mendalam tentang kebutuhan dan ekspektasi risiko investor institusional.

Inilah yang menjadi keunggulan Maple. Timnya terdiri dari profesional dengan pengalaman puluhan tahun di bidang keuangan tradisional dan evaluasi kredit. Keahlian ini memungkinkan dilakukannya penilaian kredit yang ketat dan manajemen risiko yang solid, yang menjadi fondasi kepercayaan klien institusional. Latar belakang tim kepemimpinan Maple memperkuat kredibilitas mereka di mata investor institusional.

CEO Sidney Powell memiliki pengalaman pengelolaan aset di National Australia Bank dan Angle Finance. Co-founder Joe Flanagan sebelumnya bekerja sebagai konsultan di PwC, secara spesifik pada analisis keuangan korporasi, dan kemudian menjabat sebagai CFO di Axsesstoday.

Di sisi teknis, CTO Matt Collum pernah menjadi engineer senior di Wave HQ dan pendiri Every, startup fintech. COO Ryan O’Shea bekerja di bidang strategi di Kraken, memperoleh pengalaman langsung dalam sektor crypto.

Tim lainnya juga memiliki latar belakang gabungan di keuangan dan teknologi. Sid Sheth, Direktur Capital Markets, bekerja di penjualan institusional di Deutsche Bank. Steven Liu, Head of Product, pernah menjabat sebagai manajer produk di Amazon dan memimpin inisiatif fintech di Anchorage Digital.

Kekuatan utama Maple terletak pada kombinasi keahlian keuangan tradisional dan blockchain. Pengetahuan lintas domain ini memungkinkan Maple untuk memenuhi ekspektasi institusional, sambil tetap menawarkan solusi on-chain dengan kredibilitas operasional dan presisi teknis.

5.2. Sistem Manajemen Risiko yang Diferensiatif

Pendekatan manajemen risiko Maple Finance mencerminkan keahlian tim profesionalnya dan menjadi pembeda utama dibanding sebagian besar protokol DeFi. Sementara kebanyakan protokol DeFi sangat bergantung pada mekanisme otomatis dan terdesentralisasi, Maple mengadopsi metodologi teruji dari keuangan tradisional langsung ke dalam sistem on-chain.

Komponen pertama yang krusial adalah proses penilaian pinjaman. Dalam kebanyakan protokol DeFi, pinjaman diterbitkan secara otomatis begitu jaminan disetor, tanpa evaluasi kredit mendalam.

Sebaliknya, Maple Finance menerapkan model underwriting yang lebih teliti. Seperti dijelaskan sebelumnya, penyaringan peminjam dilakukan oleh Maple Direct, divisi advisory investasi internalnya. Pendekatan yang mengutamakan penilaian kredit ini, dikombinasikan dengan struktur overcollateralized, memungkinkan Maple mengendalikan risiko sejak awal.

Dalam situasi yang memerlukan likuidasi, kebanyakan protokol langsung menjual aset begitu rasio jaminan turun di bawah ambang batas. Maple mengambil pendekatan berbeda dengan memberikan pemberitahuan 24 jam kepada peminjam untuk menambah jaminan. Hal ini meniru praktik perbankan tradisional, dimana margin call mendahului proses likuidasi. Jika peminjam tidak memenuhi permintaan dalam jangka waktu tersebut, baru dilakukan likuidasi.

Bahkan, proses likuidasi itu sendiri dirancang untuk meminimalkan dampak pasar. Sementara protokol DeFi umum melikuidasi secara terbuka di pedagang (berpotensi menyebabkan slippage dan volatilitas harga), Maple melakukan likuidasi melalui perjanjian OTC (over-the-counter) yang sudah diatur sebelumnya dengan market maker, sehingga eksekusi lebih terkendali dan volatilitas berkurang.

Sistem penarikan Maple juga menjadi pembeda. Dalam DeFi tradisional, pengguna dapat menarik dana kapan saja selama likuiditas tersedia, tetapi ketidakpastian muncul saat likuiditas terbatas. Maple memproses penarikan secara berurutan atau dalam batch terjadwal, memberi kepastian waktu pencairan dana bagi pengguna. Pendekatan yang terstruktur ini meningkatkan kepercayaan dan membantu investor merencanakan dengan lebih pasti.

5.3. Struktur Ekosistem Terintegrasi

Maple Finance mengadopsi pendekatan pertumbuhan yang terukur, mengutamakan manajemen risiko internal dan keselarasan strategis daripada ekspansi cepat. Sebelum menjalin kemitraan eksternal, tim membangun kerangka kerja risiko yang solid. Alih-alih memperluas tanpa batas, Maple berfokus pada kolaborasi dengan mitra inti yang benar-benar bisa menciptakan nilai.

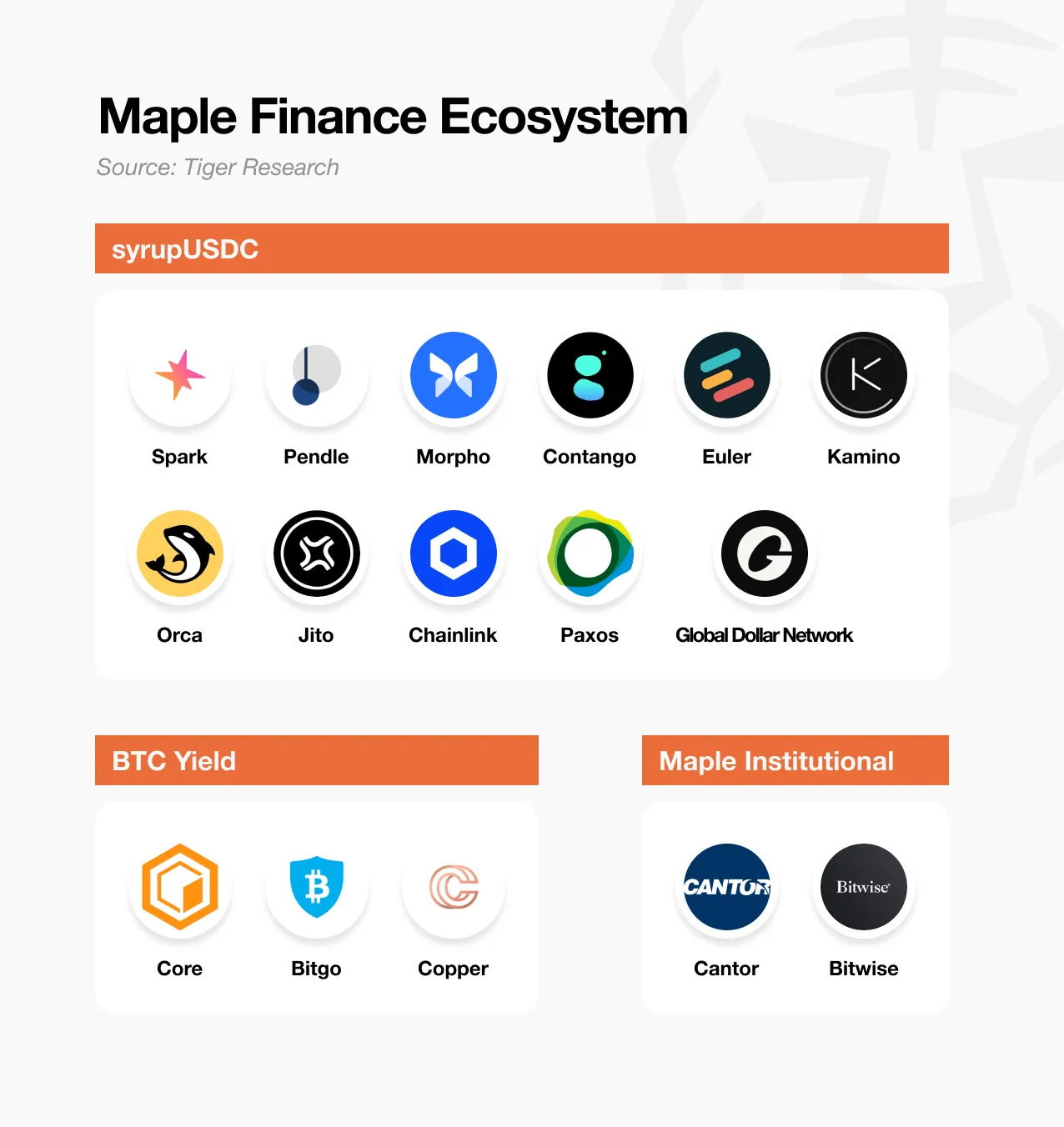

Strategi ini tercermin jelas dalam ekspansi ekosistem syrupUSDC. Untuk memperluas jangkauan di DeFi, Maple bermitra dengan platform terkemuka seperti Spark dan Pendle, yang memungkinkan diversifikasi struktur yield dan memperbanyak jalur akses bagi pengguna.

Kolaborasi dengan Spark menunjukkan hasil nyata: Spark mengalokasikan $300 juta ke syrupUSDC, digunakan sebagai jaminan pendukung USDS. Ini bukan sekadar kemitraan simbolis, melainkan menghasilkan deploy modal yang nyata.

Integrasi dengan Pendle menambah fleksibilitas lebih lanjut. Pemegang syrupUSDC kini dapat menyesuaikan eksposur yield melalui mekanisme Principal Token (PT) dan Yield Token (YT) Pendle. Model ini yang memanfaatkan keahlian khusus dari masing-masing mitra yang kini menjadi strategi konsisten di berbagai produk Maple.

Produk BTC Yield juga mencerminkan pendekatan serupa. Tujuannya adalah mengubah Bitcoin dari sekadar aset pasif menjadi aset penghasil yield. Untuk mencapainya, dibutuhkan dua komponen inti yaitu kustodi yang aman dan deployment aset yang produktif. Maple menangani keduanya bermitra dengan BitGo dan Copper untuk custody berstandar institusional, sambil menghasilkan yield melalui model dualstaking Core DAO. Hasilnya adalah sistem terintegrasi, di mana kustodi dan yield berjalan beriringan tanpa harus saling mengorbankan.

6. Maple Finance di 2025 dan ke Depannya

Pada Desember 2024, Maple Finance merilis strategic roadmap melalui surat dari pendiri yang memaparkan prioritas untuk tahun 2025. Sekitar enam bulan kemudian, banyak dari tujuan tersebut telah berhasil dicapai, antara lain:

TVL (Total Value Locked) Maple melampaui $4 miliar;

Mitra TradFi pertama yang menyalurkan pinjaman lebih dari $100 juta melalui Maple Institutional;

Integrasi DeFi pertama dengan Syrup.fi yang mencapai lebih dari $100 juta; dan

Pendapatan protokol melewati $25 juta.

Visi jangka panjang Maple sangat ambisius. Pada 2030, Maple menargetkan mengelola volume pinjaman tahunan sebesar $100 miliar dengan peningkatan hampir 45 kali lipat dari portofolio saat ini yang mencapai $2,2 miliar. Untuk mencapai skala ini, Maple tidak hanya perlu memperluas operasi pinjaman yang sudah ada, tetapi juga harus memperluas lini produk manajemen aset, memperdalam kemitraan dengan institusi keuangan tradisional, serta menarik basis investor institusional global.

Fokus strategis pertama adalah memperluas adopsi produk BTC Yield. Minat institusional terhadap Bitcoin telah meningkat signifikan, seiring dengan permintaan akan solusi yang dapat menghasilkan imbal hasil lebih dari sekadar kustodi pasif. Menguasai pangsa pasar ini akan menjadi kunci pertumbuhan jangka panjang.

Strategi kedua adalah memperluas penawaran aset Maple. Saat ini, Maple berfokus terutama pada Bitcoin, namun ke depan akan memperkenalkan produk penghasil yield untuk berbagai aset digital lain. Dalam beberapa waktu terakhir, investor institusional mulai menambahkan Ethereum ke portofolio mereka, dan tren diversifikasi aset digital ini diperkirakan akan semakin cepat. Jika Maple mampu menyediakan layanan manajemen aset yang efektif dan menghasilkan yield tambahan dari aset-aset ini, peluang pertumbuhan yang signifikan akan tercipta.

7. Maple Finance: Membangun Posisi di Industri

Pasar aset kripto secara historis didorong oleh investor ritel. Saat ini, kapitalisasi pasar kripto global berada di sekitar $3,29 triliun (sumber: CoinMarketCap), dan angka yang masih relatif kecil jika dibandingkan dengan pasar obligasi Treasury AS sebesar $51 triliun dan pasar emas yang bernilai $18–27 triliun. Perbandingan ini menunjukkan besarnya potensi pertumbuhan jika kripto dapat diintegrasikan sepenuhnya sebagai kelas aset konvensional.

Investor institusional akan memegang peranan sentral dalam mendorong pertumbuhan ini. Tidak seperti investor ritel, institusi mengelola aset dalam skala miliaran hingga puluhan miliar dolar, sehingga bahkan alokasi kecil saja dapat secara signifikan memperluas ukuran pasar kripto. Namun, masuknya investor institusional juga membawa tuntutan yang lebih tinggi, termasuk kepatuhan regulasi, manajemen risiko yang kompleks, serta solusi kustodi yang aman.

Maple Finance secara khusus diposisikan untuk melayani segmen institusional ini. Alih-alih hanya menawarkan layanan pinjaman dasar, Maple telah membangun rangkaian layanan keuangan komprehensif yang dirancang untuk memenuhi standar institusional. Strategi ke depan pun mencakup perluasan kemitraan dan kontrak dengan lembaga keuangan tradisional guna memperkuat kredibilitasnya.

Pencapaian terkini menegaskan posisi ini: Maple mengumumkan tranche pertama dari fasilitas pembiayaan berbasis Bitcoin bersama Cantor Fitzgerald. Divisi pembiayaan Bitcoin Cantor berencana menyediakan pembiayaan awal hingga $2 miliar, dengan Maple sebagai peminjam pertama. Ini memperkuat kredibilitas Maple sebagai pemimpin pasar kredit aset digital berstandar institusional.

Memenangkan klien besar misalnya Strategy, yang telah mengadopsi Bitcoin sebagai aset treasury akan semakin mempercepat adopsi produk BTC Yield Maple. Hal ini sangat penting, mengingat klien institusional cenderung memiliki loyalitas tinggi. Berbeda dengan nasabah ritel, institusi jarang mengganti penyedia layanan setelah terjalin, karena mereka mengutamakan keberlanjutan operasional dan stabilitas risiko jangka panjang.

Maple memang bukan satu-satunya perusahaan yang menargetkan pasar ini, tetapi rekam jejaknya yang terbukti di kalangan institusional memberinya keunggulan kompetitif yang kuat. Pada akhirnya, dua hingga tiga tahun ke depan akan menjadi periode krusial dalam menentukan platform mana yang akan muncul sebagai pemimpin kategori di bidang keuangan kripto untuk institusi.

🐯 Lainnya dari Tiger Research

Telusuri lebih lanjut laporan yang relevan dengan topik ini: Hyperlane: The Permissionless Cross-Chain Protocol Connecting 150+ Blockchains

The Open Gaming Manifesto: How B3 Will Save the Web3 Gaming Industry

Chromia's Vector Database: A Pioneering Convergence of AI and Blockchain

Disclaimer

Laporan ini sebagian didanai oleh Maple Finance. Laporan ini disusun secara independen oleh tim riset kami menggunakan sumber-sumber tepercaya yang dianggap akurat pada saat penulisan. Temuan, rekomendasi, dan opini yang disampaikan di dalamnya didasarkan pada informasi yang tersedia pada tanggal publikasi dan dapat berubah sewaktu-waktu tanpa pemberitahuan. Kami tidak membuat pernyataan atau jaminan, baik tersurat maupun tersirat, mengenai keakuratan atau kelengkapan informasi yang terdapat dalam laporan ini, dan kami menolak segala tanggung jawab atas kerugian yang timbul dari penggunaan laporan ini. Pandangan yang disampaikan dapat berbeda dengan pendapat analis atau pelaku pasar lainnya. Laporan ini disediakan hanya untuk tujuan informasi dan tidak dimaksudkan sebagai nasihat hukum, bisnis, investasi, atau pajak. Referensi terhadap sekuritas atau aset digital tertentu hanya digunakan sebagai ilustrasi dan tidak merupakan rekomendasi investasi atau ajakan untuk membeli atau menjual aset apa pun. Materi ini tidak ditujukan untuk digunakan oleh investor sebagai dasar pengambilan keputusan investasi.

Ketentuan Penggunaan

Tiger Research mengizinkan penggunaan wajar atas report yang telah disusun dan diterbitkan. 'Penggunaan wajar' adalah prinsip yang mengizinkan penggunaan sebagian konten untuk kepentingan publik, selama tidak merugikan nilai komersial materi tersebut. Jika penggunaan sesuai dengan prinsip ini, laporan dapat digunakan tanpa memerlukan izin terlebih dahulu. Namun, saat mengutip laporan Tiger Research, Anda diwajibkan untuk:

Menyebutkan dengan jelas 'Tiger Research' sebagai sumber.

Menyertakan logo Tiger Research (hitam/putih).

Jika materi akan disusun ulang dan diterbitkan kembali, diperlukan persetujuan terpisah. Penggunaan laporan tanpa izin dapat mengakibatkan tindakan hukum.