안전 벨트는 있지만 차는 없는

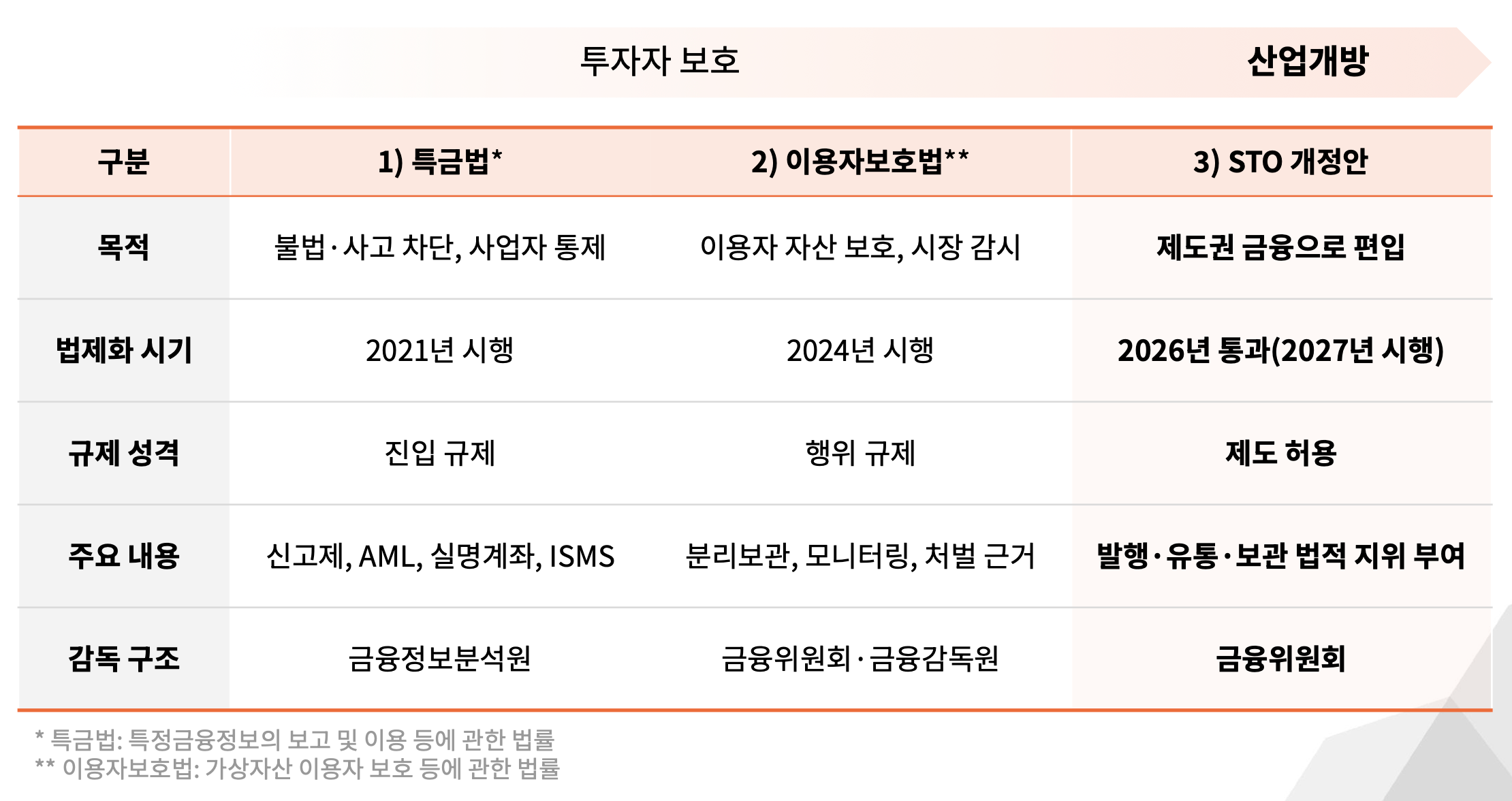

한국의 가상자산 규제는 ‘사전 규제’ 구조를 기반으로 합니다. IMF 외환위기와 글로벌 금융위기를 거치며 ‘사전 규제’ 구조는 현재까지 이어져 웹3 산업에도 적용되고 있습니다. 이에 지난 10년간은 크게 특금법(2021)과 이용자보호법(2024)을 통해 투자자 보호 중심의 규제에 집중해 왔습니다.

이제 막 통과된 STO 개정안으로 제한적 제도권 편입을 시도하고 있으며 아래 네 가지 핵심 논의도 진행되고 있습니다.

현물 ETF: 현 정부는 대선 공약 및 ‘경제성장전략’에서 가상자산 현물 ETF 도입을 지속적으로 고려 중

원화 스테이블코인: 금융위는 핀테크 참여를 허용하는 산업 정책 관점을, 한은은 은행 51% 컨소시엄을 주장하는 통화 안정 관점을 고수하며 대립 중 (가장 첨예한 이슈)

가상자산 과세: 개인 가상자산 거래 과세는 몇 년동안 지연됐으나 2027년 정상적으로 도입 예정

거래소 지분 제한: 금융위의 제안으로 논쟁이 시작됐으며 디지털자산협회(DAXA)는 공식적으로 반대 입장을 표출

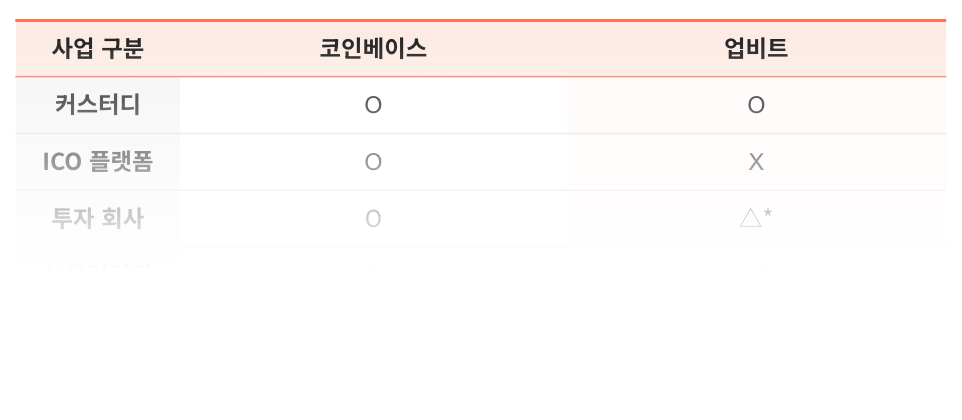

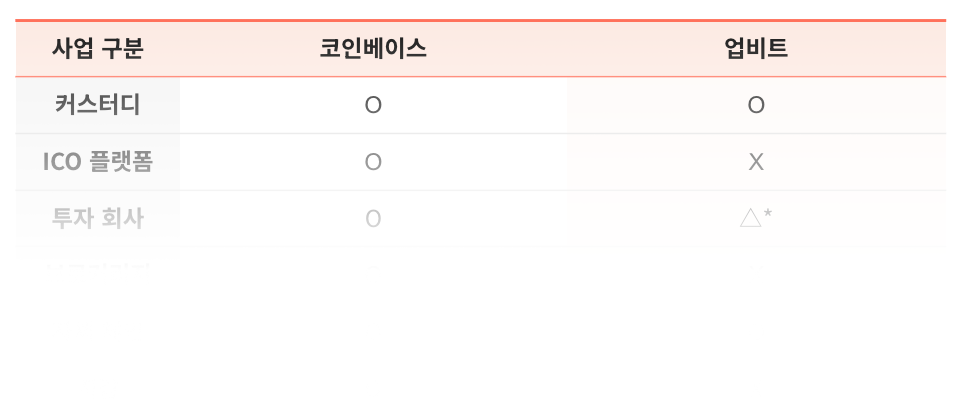

보고서를 작성하며 가장 아쉬운 점은 거래소가 ‘거래 중개’에 갇히면서, 커스터디·브로커리지·ICO 플랫폼 등으로의 확장이 원천 차단됐다는 것입니다. 코인베이스가 종합 크립토 금융 플랫폼으로 진화한 것과 달리, 업비트는 여전히 ‘거래소’로만 머물며 국내 생태계 발전을 위한 낙수효과를 내지 못하고 있습니다.

정리하자면, 한국 규제는 ‘사고 예방’에는 성공했지만, ‘산업 육성’에는 실패했습니다. 마치 안전벨트는 마련했으나 탈 차가 없는 형국입니다. 한국은 글로벌 웹3 생태계에서 가장 활발한 참여자임에도 정작 생태계를 키우지 못해 시장은 있으나 산업은 없습니다.

지금이라도 산업과 긴밀한 대화를 통해 투자자 보호와 산업 혁신이 공존하는 규제 선도 국가로의 전환이 필요합니다.

2026년 꼭 알아야 할 한국 내 핵심 규제들. 현물 ETF 도입 논의부터 원화 스테이블코인을 둘러싼 금융위와 한은의 대립까지, 2026년 한국 시장에서 절대 놓쳐선 안 될 핵심 이슈들을 바로 확인하세요.

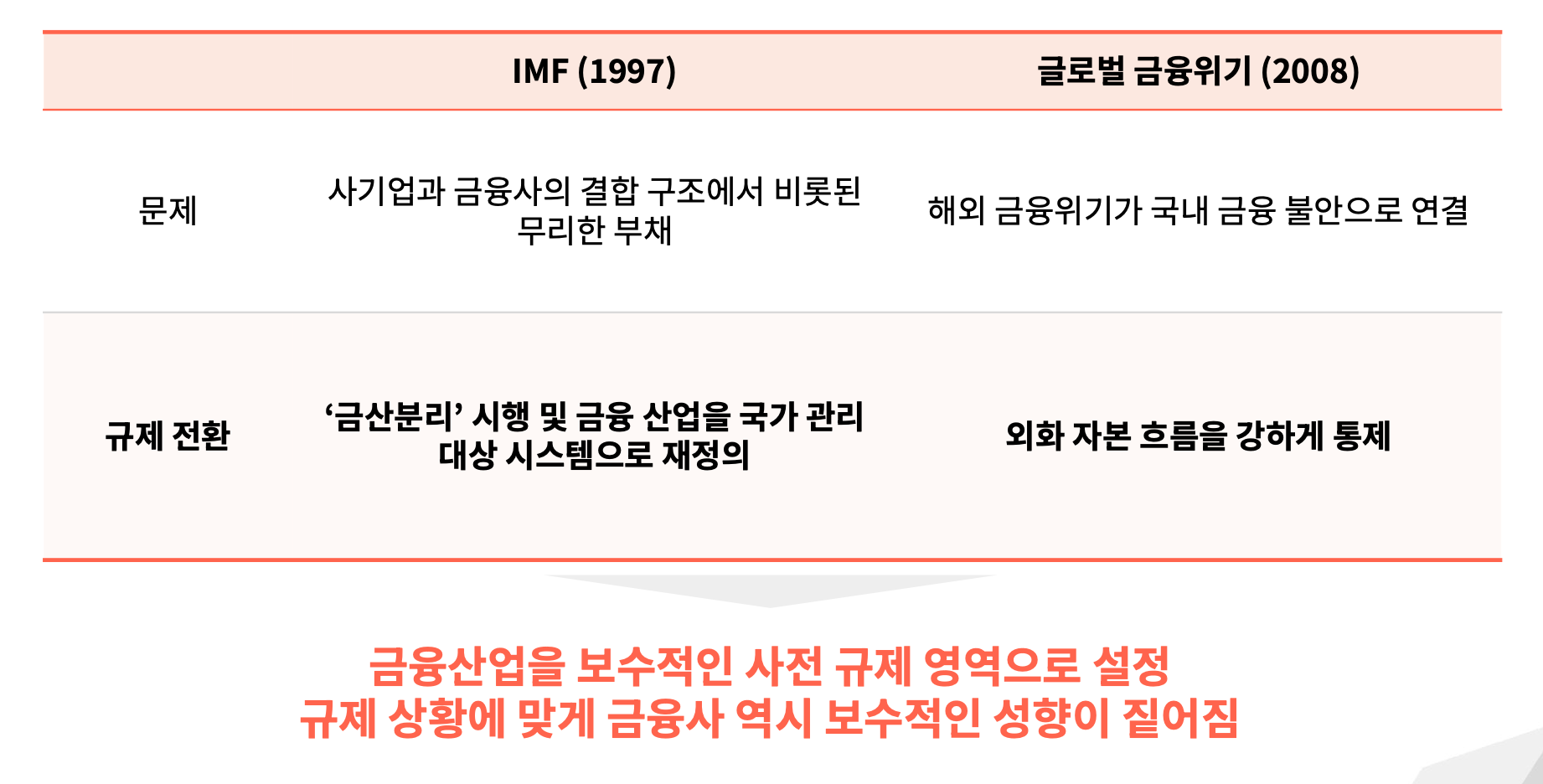

한국 금융 규제의 기본 기조 = ‘사전 규제’

한국의 사전 규제 성향은 1997년 IMF 외환위기와 2008년 글로벌 금융위기를 거치며 형성

두 차례의 금융 위기를 통해 정부는 금융시장을 ‘자율에 맡길 영역’이 아니라 ‘관리 및 통제해야 할 시스템’으로 인식

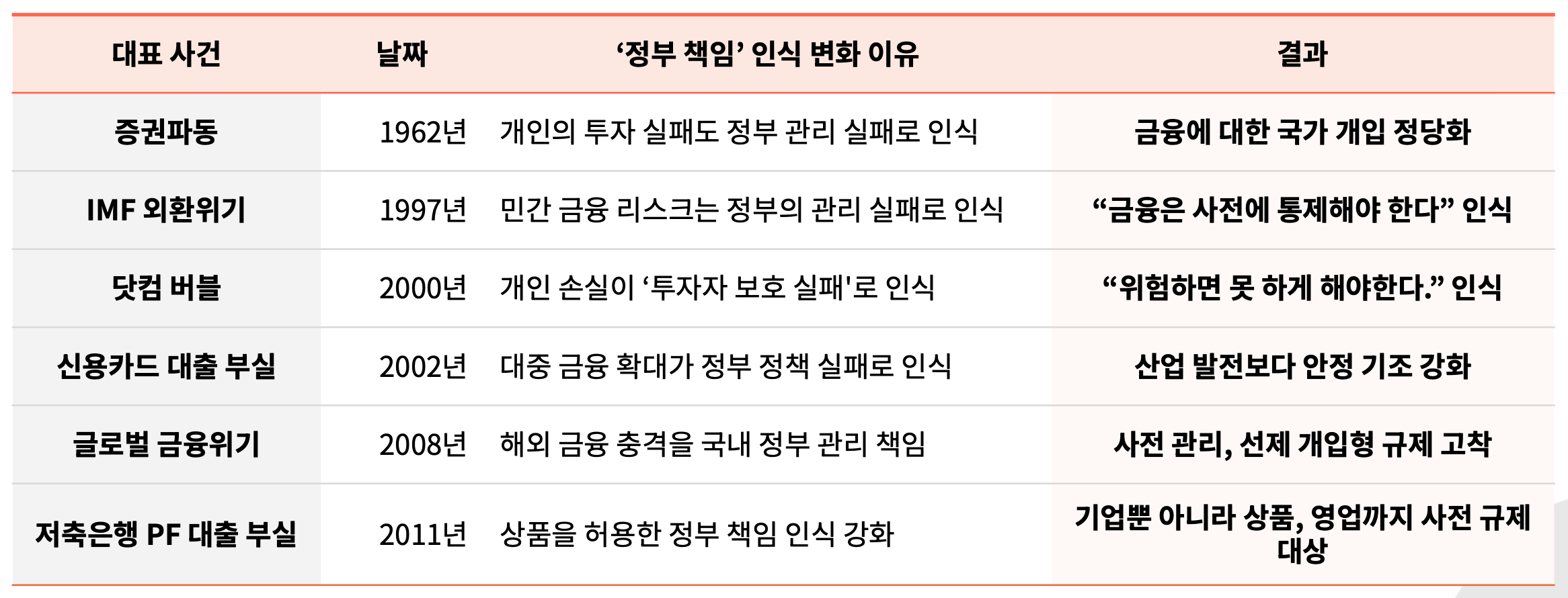

실패에 대한 책임을 정부로 돌리는 문화

국가 주도 성장 모델 속에서 실패는 개인의 판단이 아니라 ‘정부 관리 실패’로 인식되는 구조가 형성

금융 사고 발생 시 피해 책임이 정부로 귀속되며, 이는 정권 리스크, 정치적 부담으로 직결

정부는 사후 책임을 피하기 위해 사전에 국민의 선택을 제한하는 규제 방식을 강화

투자자 보호에서 제한된 산업 개방으로

지난 10년간 한국의 가상자산 규제 기조는 산업 육성이 아닌 사고 차단·이용자 보호 중심의 관리 체계

STO 법안으로 제한적 편입을 시도하고 있으나, 원화스테이블코인 등 제한된 개방에 한정

1) 특금법: 거래소 낙수효과 제한

2021년 중소형 거래소에서 발생한 해킹·자금세탁 이슈로 인해 거래소 규제 중심의 법안 ‘특금법’ 개정

원화 거래를 위해서는 은행 실명계좌 제휴가 필수적이었으나, 당시 업계에 대한 부정적 분위기로 제휴에 실패한 중소형 거래소들의 연이은 폐업

이로 인해 업비트, 빗썸 등 5대 거래소의 독점 구조 형성. 이후에도 ‘거래’ 업무로 제한된 사업 허가로 생태계 낙수효과가 제한되어 네이티브 웹3 생태계 조성에는 실패

2026년 꼭 알아야 할 한국 내 핵심 규제들. 현물 ETF 도입 논의부터 원화 스테이블코인을 둘러싼 금융위와 한은의 대립까지, 2026년 한국 시장에서 절대 놓쳐선 안 될 핵심 이슈들을 바로 확인하세요.

Disclaimer

이 보고서는 신뢰할 수 있는 자료를 바탕으로 작성되었습니다. 그러나 정보의 정확성, 완전성, 그리고 적합성을 명시적으로나 암시적으로 보증하지 않습니다. 당사는 본 보고서나 그 내용을 이용함에 따른 모든 손실에 대해 책임을 지지 않습니다. 이 보고서의 결론과 권고사항, 예상, 추정, 전망, 목표, 의견 및 관점은 작성 당시의 정보를 바탕으로 하며 예고 없이 변경될 수 있습니다. 또한 타인 및 타조직의 의견과 일치하지 않거나 반대될 수 있습니다. 이 보고서는 정보 제공의 목적으로 작성되었으며, 법률, 사업, 투자, 또는 세금에 관한 조언으로 간주되어서는 안 됩니다. 또한 증권이나 디지털 자산에 대한 언급은 설명을 위한 것일 뿐, 투자 권고나 투자 자문 서비스 제공을 제안하는 것이 아닙니다. 이 자료는 투자자나 잠재적 투자자를 대상으로 하지 않았습니다.

타이거리서치 리포트 이용 안내

타이거리서치는 리포트의 공정 사용을 지지합니다. 이는 공익적 목적으로 콘텐츠를 인용하되 상업적 가치에 영향을 주지 않는 범위에서의 넓은 사용을 허용하는 원칙입니다. 공정 사용 규칙에 따라, 리포트를 사전 허가 없이 사용할 수 있으나, 타이거리서치 리포트를 인용 시에는 1) 출처로 ‘타이거리서치’를 분명히 밝히고, 2) 타이거리서치 로고를 포함시켜야 합니다. 자료를 재구성하여 출판할 경우에는 별도의 협의가 요구됩니다. 사전 허가 없는 사용은 법적 조치를 초래할 수 있습니다.