Perebutan Dominasi Keuangan On-Chain: Siapa yang Akan Menentukan Tatanan Baru?

Berbeda Asal, Menuju Tujuan yang Sama

Laporan ini ditulis oleh Tiger Research, menganalisis pendekatan strategis para pemain besar dalam sektor finansial on-chain serta implikasi strukturalnya bagi masa depan infrastruktur keuangan global.

TL;DR

JP Morgan terbitkan deposit token pada publik blockchain dan menambahkan teknologi pada tatanan yang sudah ada. Circle, di sisi lain, mendirikan trust bank dan membangun tatanan baru yang sepenuhnya berbasis teknologi.

Poin menarik adalah bagaimana kedua pemain dengan asal dan pendekatan berbeda ini kini sama-sama menerima teknologi baru dan membangun institusi baru. Strategi ini pada akhirnya membuat batas antara mereka semakin kabur.

Namun, identitas yang kurang jelas ini juga berpotensi melemahkan keunggulan kompetitif inheren, sebagaimana pernah terjadi di industri fintech sebelumnya. Oleh karena itu, masing-masing pemain perlu memahami keunggulan tidak adil (unfair advantage) yang dimiliki dan menemukan titik keseimbangan antara teknologi dan institusi.

1. Perebutan Infrastruktur Keuangan On-Chain

Teknologi blockchain kini muncul sebagai pondasi baru bagi infrastruktur keuangan global. Institusi keuangan tradisional dan perusahaan crypto-native sedang bersaing ketat untuk mengamankan kepemimpinan di sistem keuangan generasi berikutnya. JP Morgan mengintegrasikan teknologi blockchain ke dalam sistem keuangan tradisional guna meningkatkan efisiensi. Sementara itu, Circle membangun infrastruktur keuangan baru yang sepenuhnya berbasis blockchain, menghadirkan alternatif terhadap struktur lama.

Pola ini seperti terulang kembali pada kompetisi masa lalu antara fintech yang berfokus pada keuangan tradisional dan techfin yang didorong oleh big tech. Namun, lanskap saat ini sangat berbeda. Kompetisi terdahulu umumnya berfokus pada peningkatan pengalaman pengguna dalam ruang lingkup layanan keuangan yang terbatas. Kompetisi sekarang sudah merambah ke level infrastruktur inti. Ini mencakup penerbitan aset, pergerakan dana, penyelesaian transaksi (settlement), hingga kustodian (custody).

Persaingan ini bukan hanya tentang keunggulan teknologi semata. Inti persoalannya adalah siapa yang akan mendesain dan mengoperasikan ekosistem keuangan masa depan. Institusi keuangan tradisional berusaha melakukan transformasi bertahap sambil tetap berada dalam kerangka regulasi dan sistem yang sudah ada. Sebaliknya, perusahaan crypto-native membangun tatanan baru yang berfokus pada efisiensi teknologi dan skalabilitas. Laporan ini akan membahas strategi on-chain finance dari JP Morgan dan Circle. Kami menganalisis arah pengembangan infrastruktur keuangan on-chain serta bagaimana masing-masing pemain akan membentuk tatanan keuangan global yang baru.

2. JP Morgan: Membangun Blockchain di Atas Keuangan Tradisional

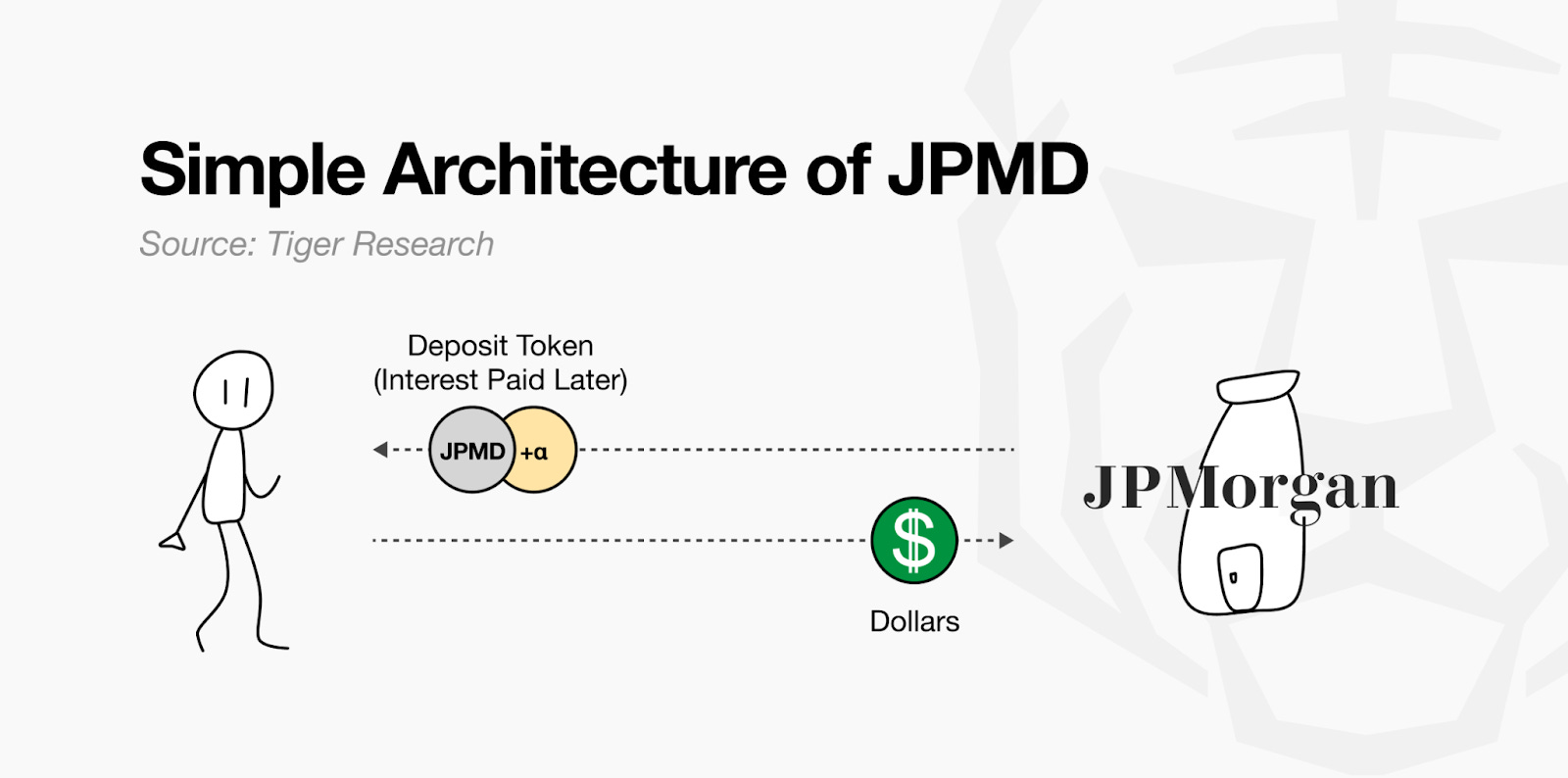

Pada Juni 2025, Kinexys, divisi blockchain JP Morgan, memulai uji coba operasional deposit token (JPMD) di Base, sebuah blockchain publik. Sebelumnya, JP Morgan hanya menerapkan teknologi blockchain secara terbatas melalui infrastruktur blockchain privat. Kali ini, perusahaan mengambil pendekatan yang berbeda. JP Morgan menerbitkan aset langsung di jaringan terbuka dan mendukung transaksi secara on-chain. Ini menjadi titik balik penting ketika institusi keuangan tradisional mulai mengoperasikan layanan keuangan langsung di blockchain publik.

JPMD menggabungkan karakteristik aset digital dan deposito tradisional. Ketika nasabah melakukan transaksi deposit berupa dolar ke JP Morgan, bank mencatat jumlah tersebut sebagai deposito di neraca. JP Morgan kemudian menerbitkan jumlah JPMD yang setara di blockchain publik. Token ini dapat bergerak bebas di blockchain, sambil tetap mempertahankan hak klaim hukum terhadap deposito di bank. Pemilik token dapat menukarkan token secara 1:1 dengan dolar fisik. Mereka juga berpotensi memenuhi syarat untuk perlindungan deposito serta pendapatan bunga. Berbeda dengan stablecoin konvensional yang memusatkan keuntungan pada issuer, JPMD memberikan hak finansial yang lebih substansial kepada pengguna.

Fitur-fitur ini memberikan kemudahan praktis bagi manajer aset dan investor, melampaui stabilitas hukum biasa. Sebagai contoh, aset yang dioperasikan di blockchain publik seperti dana BUIDL milik BlackRock atau money market fund ter-tokenisasi milik Franklin Templeton dapat menawarkan redemption 24 jam jika menggunakan JPMD sebagai alat pembayaran. Berbeda dengan stablecoin yang memerlukan jalur off-ramp terpisah untuk dikonversi ke fiat, JPMD memungkinkan konversi langsung ke kas secara instan. Selain itu, JPMD juga memberikan peluang perlindungan deposito dan pendapatan bunga, sehingga berpotensi memperkuat ekosistem manajemen aset on-chain.

JP Morgan memperkenalkan deposit token ini sebagai respons terhadap arus modal dan struktur pendapatan baru yang terbentuk di sekitar stablecoin. Tether, misalnya, menghasilkan sekitar $13 miliar pendapatan tahunan. Circle juga memperoleh miliaran dolar dengan mengelola aset aman seperti obligasi pemerintah AS. Model stablecoin ini berbeda dari margin pendapatan pinjaman-deposito tradisional, tetapi memiliki struktur serupa dalam menghasilkan pendapatan berbasis dana nasabah.

Tentu saja, ada keterbatasan. JPMD dirancang sepenuhnya sesuai kerangka regulasi keuangan yang ada, sehingga sulit untuk mengimplementasikan desentralisasi dan keterbukaan blockchain secara penuh. Saat ini, layanan ini hanya ditujukan untuk klien institusional. Meskipun demikian, JPMD menjadi strategi praktis bagi institusi keuangan tradisional untuk memasuki layanan keuangan berbasis blockchain publik, sambil tetap menjaga stabilitas dan kepatuhan terhadap regulasi. Banyak pengamat industri melihat JPMD sebagai contoh representatif bagaimana koneksi struktural antara keuangan tradisional dan ekosistem on-chain terus berkembang.

3. Circle: Membangun Keuangan Native di Blockchain

Circle telah memposisikan diri sebagai pemain utama di ranah keuangan on-chain melalui stablecoin USDC. USDC dipatok 1:1 terhadap dolar AS, dengan cadangan yang dikelola dalam bentuk kas dan US Treasury jangka pendek. USDC memiliki keunggulan teknologi berupa biaya rendah dan settlement instan. Banyak perusahaan menggunakan stablecoin ini sebagai alternatif praktis untuk pembayaran korporasi dan remitansi lintas negara. USDC memungkinkan transfer dana real-time selama 24 jam tanpa prosedur rumit seperti pada jaringan SWIFT tradisional. Kapabilitas ini membantu perusahaan mengatasi berbagai keterbatasan infrastruktur keuangan lama.

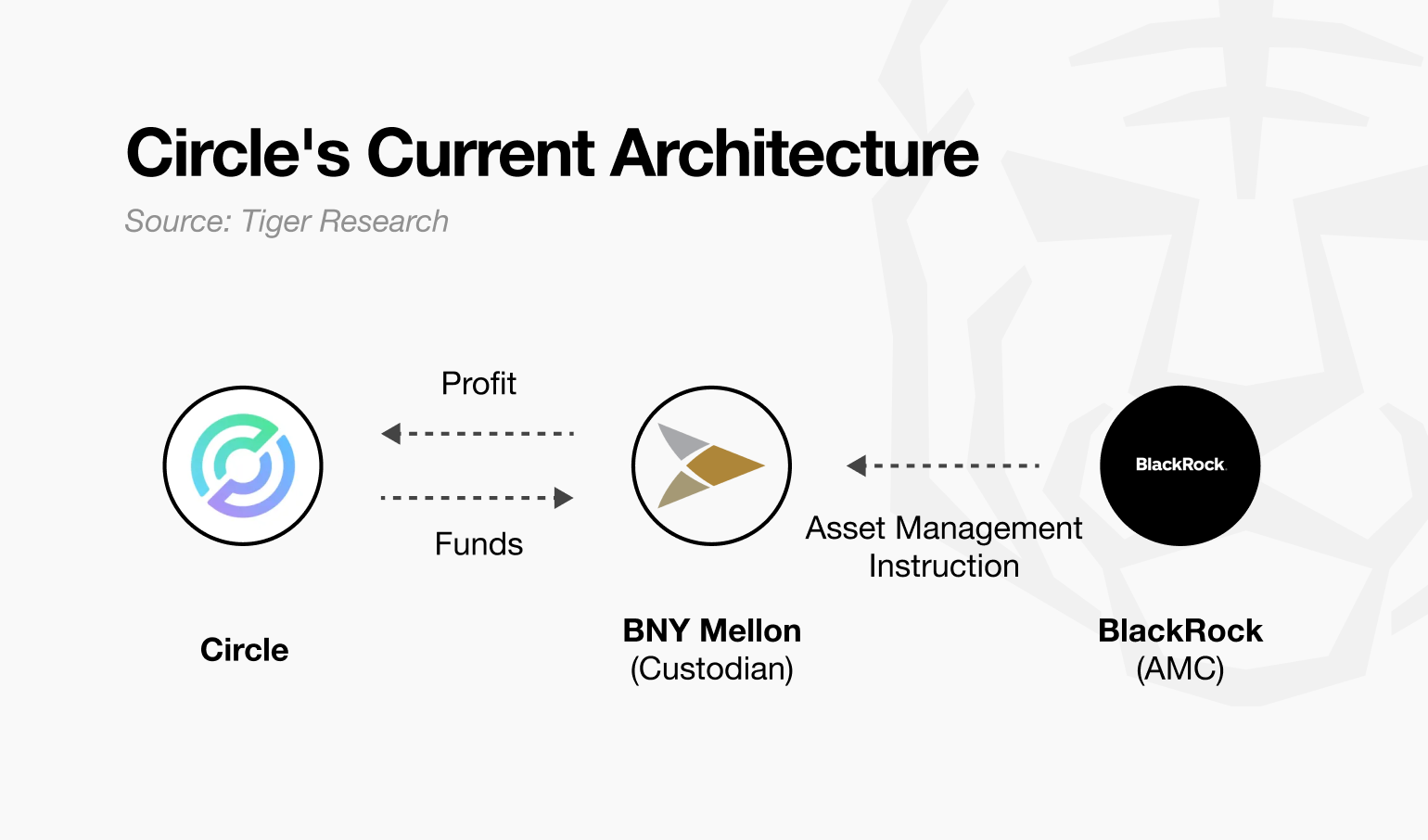

Namun, struktur bisnis Circle saat ini memiliki sejumlah keterbatasan. BNY Mellon memegang cadangan USDC sebagai kustodian, sementara BlackRock mengelola operasi aset. Struktur ini mendelegasikan fungsi inti kepada institusi eksternal. Circle memang mengamankan pendapatan bunga, tetapi memiliki kontrol terbatas atas aset secara langsung. Selain itu, model pendapatan saat ini juga sangat bergantung pada kondisi suku bunga yang tinggi. Circle membutuhkan infrastruktur yang lebih independen dan otoritas operasional yang lebih kuat demi keberlanjutan jangka panjang dan diversifikasi pendapatan.

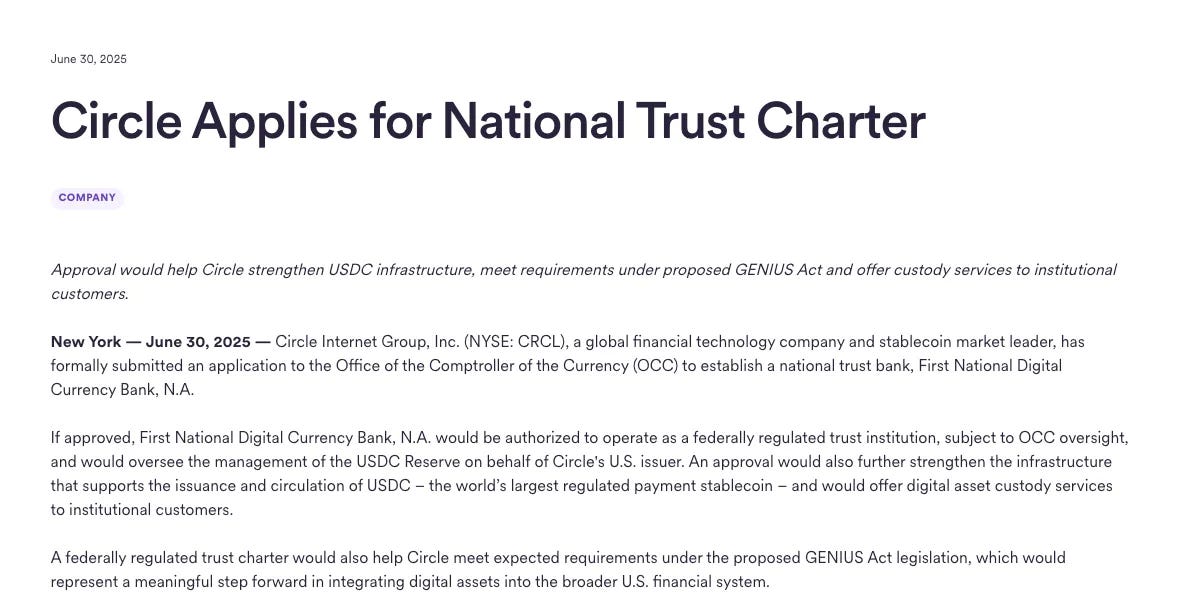

Untuk mengatasi keterbatasan ini, Circle mengajukan permohonan pendirian national trust bank kepada Office of the Comptroller of the Currency (OCC) pada Juni 2025. Langkah ini bukan sekadar upaya kepatuhan regulasi, tetapi juga strategi transformatif. Banyak pengamat industri menilai ini sebagai pergeseran Circle dari sekadar penerbit stablecoin menuju entitas keuangan institusional penuh. Status trust bank akan memungkinkan Circle mengelola kustodian cadangan dan operasi aset secara langsung. Dengan demikian, Circle memperkuat kontrol internal terhadap infrastruktur keuangan yang dimiliki, serta membuka peluang ekspansi ke layanan kustodian aset digital untuk investor institusional.

Circle berawal sebagai perusahaan crypto-native. Namun, kini mereka menyesuaikan strategi agar dapat membangun operasi berkelanjutan di dalam kerangka institusional. Langkah ini melibatkan trade-off seperti berkurangnya fleksibilitas dan meningkatnya beban regulasi. Ruang lingkup otoritas yang akan diberikan di masa depan juga sangat bergantung pada perkembangan kebijakan dan interpretasi pengawas. Meski demikian, upaya ini menjadi tonggak penting yang menunjukkan bagaimana struktur keuangan on-chain dapat bertumbuh dan beradaptasi di dalam kerangka institusional yang sudah ada.

4. Jadi, Siapa yang Akan Memimpin Keuangan On-Chain?

Berbagai pemain dengan latar belakang berbeda kini aktif memasuki ekosistem keuangan on-chain. Mulai dari institusi keuangan tradisional seperti JP Morgan hingga perusahaan crypto-native seperti Circle. Fenomena ini mengingatkan pada lanskap kompetisi yang pernah terjadi di industri fintech. Saat itu, perusahaan teknologi memasuki sektor keuangan dengan menginternalisasi fungsi-fungsi inti seperti pembayaran dan remitansi. Sementara itu, institusi keuangan tradisional mengejar transformasi digital untuk memperluas titik sentuh dengan pengguna dan meningkatkan efisiensi operasional.

Poin pentingnya adalah bahwa kompetisi tersebut tidak berjalan secara paralel semata. Kompetisi ini justru meruntuhkan batas antara kedua kubu. Fenomena serupa kini terlihat di ranah keuangan on-chain. Circle, misalnya, mengupayakan pendirian trust bank untuk langsung menangani fungsi-fungsi inti seperti pengelolaan cadangan dan kustodian aset. Di sisi lain, JP Morgan menerbitkan deposit token di blockchain publik dan memperluas bisnis ke area manajemen aset on-chain. Keduanya berangkat dari arah yang berbeda, tetapi perlahan menyerap strategi dan wilayah bisnis satu sama lain. Kedua pihak berupaya menemukan titik keseimbangan baru.

Tren ini membuka peluang baru, namun juga membawa risiko. Institusi keuangan tradisional bisa saja berbenturan dengan sistem pengendalian risiko yang sudah ada ketika mereka mencoba meniru kelincahan dan kecepatan perusahaan teknologi secara terburu-buru. Contohnya, Deutsche Bank yang mendorong strategi 'digital first' dan melakukan investasi IT berskala besar. Namun, benturan dengan infrastruktur lama menyebabkan kesalahan sistem berulang, yang akhirnya menimbulkan kerugian hingga miliaran dolar.

Sebaliknya, perusahaan crypto-native menghadapi risiko berbeda. Mereka dapat kehilangan fleksibilitas dan kemampuan eksekusi yang selama ini menjadi sumber daya saing utama. Hal ini terjadi ketika mereka terlalu fokus mengejar penerimaan institusional dan akhirnya mengorbankan kelincahan.

Kesuksesan dalam kompetisi keuangan on-chain pada akhirnya bergantung pada pemahaman mendalam terhadap fondasi dan keunggulan masing-masing. Perusahaan harus mendasarkan strategi pada keunggulan unik (unfair advantage) yang dimiliki. Mereka perlu mengintegrasikan teknologi dan institusi secara harmonis di atas fondasi tersebut. Kemampuan untuk menyeimbangkan kedua elemen ini akan menjadi penentu siapa yang akan keluar sebagai pemenang.

🐯 Lainnya dari Tiger Research

Telusuri lebih lanjut laporan yang relevan dengan topik ini: Disclaimer

Laporan ini disusun berdasarkan materi yang diyakini dapat dipercaya. Namun, kami tidak memberikan jaminan secara eksplisit maupun implisit atas keakuratan, kelengkapan, maupun kesesuaian informasi yang disajikan. Kami tidak bertanggung jawab atas kerugian apa pun yang timbul akibat penggunaan laporan ini atau isinya. Kesimpulan dan rekomendasi dalam laporan ini dibuat berdasarkan informasi yang tersedia pada saat penyusunan dan dapat berubah sewaktu-waktu tanpa pemberitahuan sebelumnya. Seluruh proyek, estimasi, proyeksi, tujuan, pendapat, dan pandangan yang disampaikan dalam laporan ini dapat berubah tanpa pemberitahuan dan mungkin berbeda atau bertentangan dengan pendapat pihak lain atau organisasi lainnya.

Dokumen ini disediakan hanya untuk tujuan informasi dan tidak dapat dianggap sebagai nasihat hukum, bisnis, investasi, atau pajak. Segala referensi terhadap sekuritas atau aset digital bersifat ilustratif dan tidak merupakan rekomendasi investasi atau tawaran untuk memberikan layanan konsultasi investasi. Materi ini tidak ditujukan bagi investor atau calon investor.

Terms of Usage

Tiger Research mengizinkan penggunaan wajar atas report yang telah disusun dan diterbitkan. 'Penggunaan wajar' adalah prinsip yang mengizinkan penggunaan sebagian konten untuk kepentingan publik, selama tidak merugikan nilai komersial materi tersebut. Jika penggunaan sesuai dengan prinsip ini, laporan dapat digunakan tanpa memerlukan izin terlebih dahulu. Namun, saat mengutip laporan Tiger Research, Anda diwajibkan untuk:

Menyebutkan dengan jelas 'Tiger Research' sebagai sumber.

Menyertakan logo Tiger Research (hitam/putih).

Jika materi akan disusun ulang dan diterbitkan kembali, diperlukan persetujuan terpisah. Penggunaan laporan tanpa izin dapat mengakibatkan tindakan hukum.