Bitcoin sebagai Jaminan: Begini Strategi Coinbase dan Vield

Bagaimana Crypto Lending Ubah Sistem Keuangan Saat Ini

Laporan ini disusun oleh Tiger Research, membahas model pinjaman berbasis Bitcoin, dampaknya terhadap sistem keuangan, serta potensi dan tantangan regulasi di pasar Asia untuk industri terkait.

Ringkasan

Pinjaman berbasis Bitcoin memberikan likuiditas tanpa menjual aset crypto yang dimilik, perusahaan seperti Vield dan Coinbase berinovasi dalam model lending.

Meskipun menawarkan berbagai keuntungan, risiko volatilitas, likuidasi otomatis , dan ketidakpastian regulasi tetap menjadi tantangan utama bagi peminjam maupun pemberi pinjaman.

Asia memiliki potensi pertumbuhan yang kuat dalam sektor lending Bitcoin, tetapi keberhasilannya bergantung pada kejelasan regulasi, adopsi institusional, dan strategi manajemen risiko yang efektif.

1. Pendahuluan

Pinjaman berbasis Bitcoin kini menawarkan solusi likuiditas bagi investor maupun holders crypto tanpa harus menjual aset mereka. Layanan yang ditawarkan oleh Vield di Australia dan Coinbase di AS memungkinkan pinjaman dengan jaminan crypto, hal ini memberikan kesempatan bagi user untuk tetap mempertahankan potensi kenaikan harga Bitcoin.

Tidak dipungkiri, model ini membawa risiko signifikan, terutama terkait volatilitas harga Bitcoin yang dapat menyebabkan likuidasi paksa. Berbeda dengan jaminan tradisional seperti properti, fluktuasi harga crypto dapat berakibat pada kerugian finansial bagi peminjam.

Selain itu, regulasi untuk crypto lending masih belum jelas, dengan pemerintah dan lembaga keuangan tengah merumuskan integrasinya dalam sistem keuangan yang ada. Pemberi dan penerima pinjaman harus siap menghadapi tantangan dalam pasar yang terus berkembang.

Laporan ini akan menganalisis studi kasus pinjaman berbasis Bitcoin, mengeksplorasi potensinya di pasar Asia, serta menilai risiko dan tantangan regulasi yang menyertainya.

2. Studi Kasus Dari Barat: Pola Crypto Lending Coinbase dan Vield

2.1 Vield: Integrasikan Pinjaman Bitcoin dengan Sistem Keuangan Tradisional

Vield merupakan perusahaan penyedia pinjaman dari Australia dan berupaya memposisikan diri sebagai bank crypto-native. Menawarkan pinjaman berbasis Bitcoin serta hipotek hybrid yang menggabungkan aset digital dengan jaminan properti, tujuan utama Vield adalah menjadikan Bitcoin sebagai kelas aset yang sah dalam sistem keuangan, mirip dengan sekuritas hipotek tradisional. Berbeda dengan bank konvensional yang hanya memberikan pinjaman berbasis properti, Vield menciptakan kelas aset baru dengan menjadikan Bitcoin dan Ethereum sebagai jaminan pinjaman.

Perusahaan ini menawarkan pinjaman mulai dari $2.000 hingga $2 juta dengan tenor 12 bulan, suku bunga tahunan senilai 13%, dan biaya administrasi sejumlah 2%. Untuk mendapatkan pinjaman rata-rata sebesar $120.000, peminjam harus menyetor 1,5 Bitcoin atau setara dengan sekitar $240.000 sebagai jaminan. Jika harga Bitcoin turun dan rasio pinjaman terhadap nilai (LTV) mencapai 75%, peminjam wajib menyetor aset tambahan sebagai jaminan untuk menjaga rasio tetap di 65%. Namun, jika nilai Bitcoin meningkat, peminjam dapat menarik sebagian dari jaminan mereka.

Vield menyimpan jaminan pelanggan di wallet terpisah yang aman, tanpa mencampurkan atau menggunakannya untuk tujuan lain. Semua transaksi jaminan tercatat di blockchain sehingga meningkatkan transparansi sistem pinjaman. Saat ini, Vield mengelola pinjaman senilai sekitar $35 juta tanpa gagal bayar, membuktikan bahwa pinjaman berbasis Bitcoin memiliki potensi sebagai layanan keuangan meski pasar crypto yang volatil.

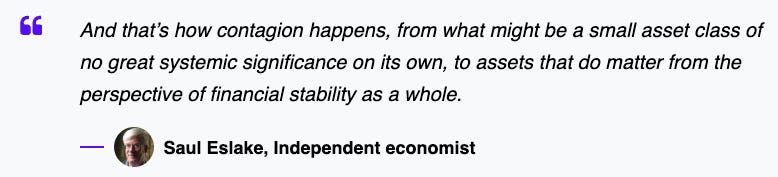

Tentu, model ini cukup dipandang dengan skeptisme dari lembaga keuangan konvensional. Banyak bank enggan memberikan pinjaman berbasis crypto karena fluktuasi harga yang tinggi dan anggapan bahwa aset ini tidak memiliki nilai intrinsik yang kuat. Ekonom Saul Eslake memperingatkan bahwa pinjaman berbasis Bitcoin dapat memperburuk ketidakstabilan keuangan selama tekanan pasar, memaksa peminjam menghadapi likuidasi lebih mahal.

Ketidaksepakatan ini mencerminkan tantangan utama dalam mengintegrasikan aset digital ke dalam sistem keuangan saat ini. Meskipun beberapa institusi mulai mengadopsi crypto, banyak yang masih berhati-hati dengan risiko yang ditimbulkan.

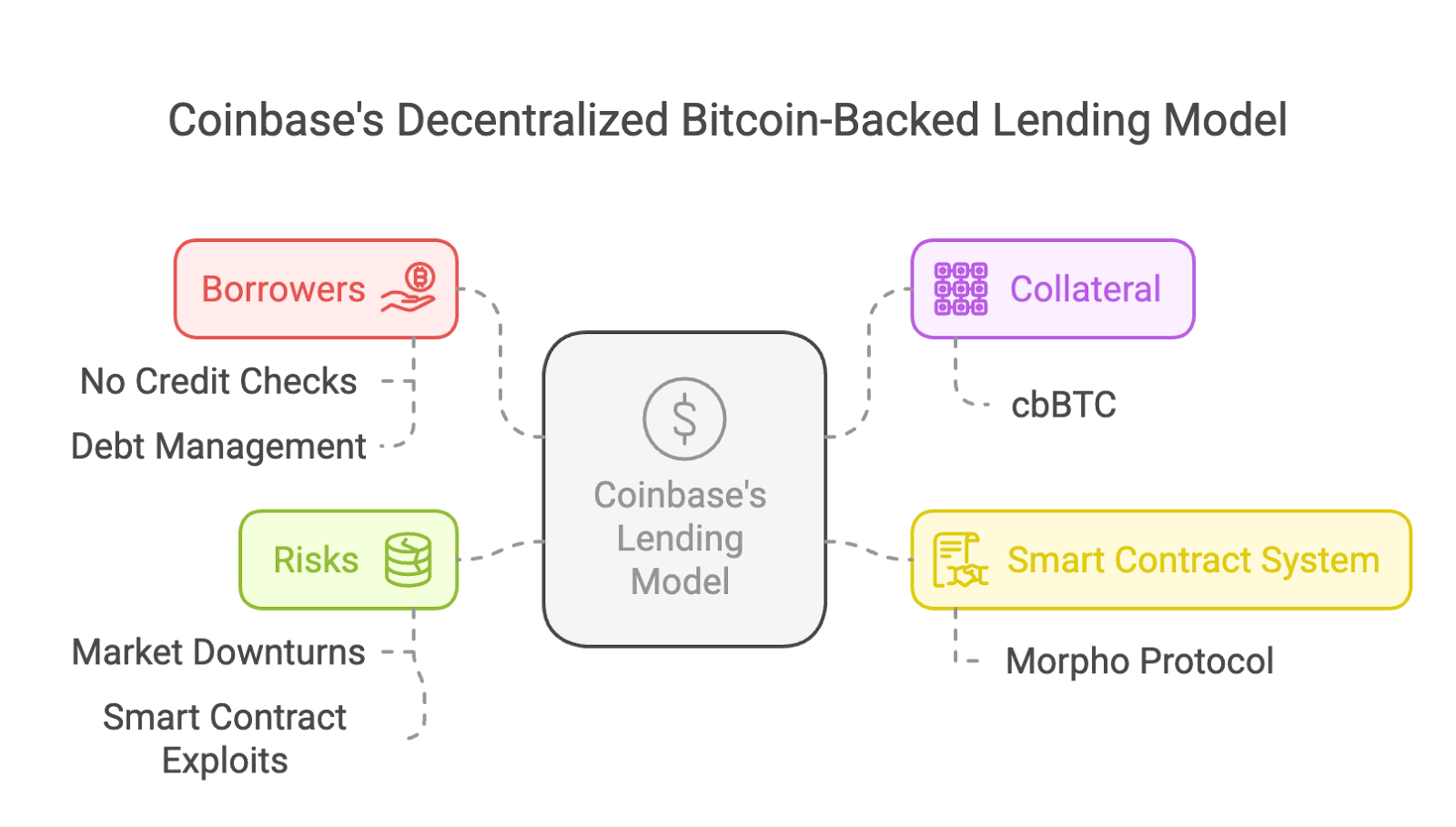

2.2 Coinbase: Pinjaman Bitcoin Berbasis DeFi

Coinbase mengadopsi model pinjaman berbasis Bitcoin yang terdesentralisasi melalui integrasi Morpho Protocol di blockchain Base-nya. Layanan ini memungkinkan pengguna meminjam hingga $100.000 dalam stablecoin USDC dengan menjaminkan Bitcoin, tanpa perlu adanya pemeriksaan kredit atau jadwal pembayaran tetap. Pinjaman ditentukan oleh rasio pinjaman terhadap nilai (LTV), dikontrol otomatis untuk memastikan jaminan mencukupi batas.

Model ini menggunakan Coinbase Wrapped Bitcoin (cbBTC), Bitcoin yang ditokenisasi dan dikunci dalam smart contract Morpho. Meskipun meningkatkan likuiditas dan desentralisasi, mekanisme ini membawa risiko dari potensi celah keamanan dalam smart contract yang bisa dimanfaatkan pihak tidak bertanggung jawab.

Risiko utama bagi peminjam adalah likuidasi otomatis jika rasio LTV melebihi 86% akibat penurunan harga Bitcoin, dengan jaminan yang dilikuidasi dan biaya penalti. Mekanisme otomatis ini mengharuskan peminjam memantau jaminan mereka secara berkala, berbeda dengan pinjaman tradisional yang memberikan fleksibilitas.

Dalam hal regulasi, penggunaan Morpho meningkatkan transparansi dan mengurangi ketergantungan pada pihak ketiga. Namun, status hukum cbBTC yang belum jelas dapat menimbulkan masalah terkait perpajakan. Walaupun menghindari masalah yang menimpa BlockFi dan Genesis, model ini masih menghadapi tantangan terkait regulasi, keamanan, dan stabilitas pasar.

Kekhawatiran terhadap stabilitas keuangan tentunya tetap ada, seperti penurunan harga Bitcoin berisiko memicu likuidasi massal dan aksi jual besar-besaran di pasar. Pemberi pinjaman yang bergantung pada pendanaan swasta juga bisa menghadapi krisis likuiditas jika volatilitas Bitcoin berlanjut. Regulasi diperkirakan akan lebih ketat, dengan fokus pada perlindungan investor dan transparansi risiko.

Jika tren pinjaman berbasis Bitcoin terus berkembang, model ini bisa mengubah struktur keuangan. Namun, keberlanjutan jangka panjangnya akan bergantung pada pengelolaan risiko yang baik dan kepastian regulasi.

3. Studi Kasus di Pasar Asia: Fintertech

Fintertech, anak perusahaan Daiwa Securities Jepang, menawarkan pinjaman berbasis crypto sebagai salah satu pemberi contoh di Asia. Layanan ini memungkinkan peminjam mendapatkan dana dalam yen atau dolar dengan jaminan Bitcoin atau Ethereum, dengan suku bunga tahunan senilai 4,0%–8,0%. Peminjam dapat mengakses hingga 500 juta yen ($3,3 juta) dalam 4 hari kerja, memberikan alternatif pendanaan yang cepat dan fleksibel bagi pemegang aset crypto.

Struktur pajak di Jepang membuat pinjaman berbasis Bitcoin semakin menarik. Keuntungan investasi crypto dikenakan pajak hingga 55%, sehingga menjual aset bisa membebani investor. Dengan menjaminkan Bitcoin, pengguna bisa mendapatkan likuiditas tanpa harus menjual asetnya, hal ini tentu mengurangi beban pajak mereka. Model ini banyak digunakan oleh individu dan perusahaan untuk kebutuhan pendanaan, menjadikannya solusi keuangan yang efisien di pasar dengan pajak yang tinggi.

Namun, model ini menghadapi tantangan dibandingkan produk keuangan tradisional. Volatilitas harga crypto meningkatkan risiko bagi pemberi pinjaman, sehingga diperlukan sistem manajemen risiko yang lebih kuat. Jika institusi keuangan lain di Asia mengadopsi pendekatan serupa, pinjaman berbasis Bitcoin dapat menjadi jembatan inovatif antara keuangan tradisional dan ekosistem digital.

4. Manfaat Layanan Pinjaman Bitcoin di Asia

Seiring dengan meningkatnya adopsi crypto, layanan pinjaman berbasis Bitcoin menawarkan peluang pendapatan menjanjikan bagi lembaga keuangan di Asia. Diproyeksikan angka pasar global mencapai $45 miliar pada 2030, dengan CAGR 26,4%, didorong oleh permintaan investor dan bisnis untuk likuiditas tanpa menjual Bitcoin.

Singapura dan Hong Kong berada dalam posisi strategis untuk mengembangkan layanan ini berkat regulasi yang progresif, seperti Payment Services Act di Singapura dan lisensi VASP di Hong Kong. Ledn, penyedia pinjaman crypto global, mencatat total pinjaman $1,16 miliar pada awal 2024, menunjukkan potensi besar bagi pasar Asia.

Dengan bermitra dengan exchanges dan fintech, bank tradisional dapat menarik investor crypto untuk menjadi pelanggan baru dan memperoleh pendapatan dari suku bunga, biaya administrasi, dan konversi fiat. Hal ini menjadikan pinjaman berbasis Bitcoin sebagai peluang bisnis yang menguntungkan.

5. Potensi Risiko dan Tantangan Regulasi

Berikut adalah ringkasan risiko dan tantangan regulasi dalam pinjaman berbasis Bitcoin, dilengkapi dengan contoh atau hipotesis untuk memberikan pemahaman yang lebih jelas.

5.1. Risiko Kepatuhan dan Regulasi

Lanskap regulasi untuk pinjaman berbasis Bitcoin saat ini masih terfragmentasi. Setiap negara memiliki pendekatan berbeda terhadap crypto sebagai jaminan. Jepang telah mengintegrasikan pinjaman crypto dalam kerangka keuangan yang ada, sementara China melarangnya sepenuhnya. Perusahaan harus mematuhi regulasi AML, KYC, dan VASP untuk mencegah aktivitas ilegal dimasing-masing wilayah.

Contoh: Korea Selatan menerapkan kebijakan AML yang lebih ketat terhadap pemberi pinjaman crypto, seperti perusahaan harus memenuhi dokumentasi kepatuhan yang ekstensif dan uji tuntas yang ketat. Akibatnya, beberapa perusahaan kesulitan memenuhi persyaratan ini dan akhirnya menghentikan layanan pinjaman crypto mereka.

5.2. Risiko Volatilitas dan Likuidasi

Harga Bitcoin yang fluktuatif menjadi tantangan bagi pemberi pinjaman dan peminjam. Penurunan harga yang tiba-tiba dapat memicu margin call dan likuidasi. Lembaga keuangan perlu menerapkan sistem over-collateralization dan pemantauan real-time untuk melindungi investasi mereka.

Contoh: Seorang peminjam di Singapura mendapatkan pinjaman $100,000 dengan Bitcoin sebagai jaminan. Ketika harga Bitcoin turun 30% dalam sehari, pemberi pinjaman segera melikuidasi asetnya untuk menutupi kerugian, dan meninggalkan peminjam dengan kerugian finansial besar.

5.3. Risiko Penyimpanan dan Keamanan Aset

Penyimpanan jaminan Bitcoin memerlukan solusi kustodian khusus untuk mencegah peretasan dan penipuan. Lembaga keuangan harus bermitra dengan kustodian terpercaya untuk memastikan keamanan aset digital.

Contoh: Sebuah platform DeFi mengalami peretasan akibat kerentanan smart contract, mengakibatkan $50 juta Bitcoin yang dijaminkan sebagai agunan dicuri.

5.4. Risiko Likuiditas Pasar

Operasi pinjaman berbasis Bitcoin dalam skala besar memerlukan likuiditas pasar yang mendalam. Ketidakstabilan pasar dapat memaksa lembaga pinjaman untuk melikuidasi aset dalam jumlah besar, yang dapat memicu penurunan harga Bitcoin lebih lanjut, menyebabkan likuidasi berantai dan merusak stabilitas pasar.

Contoh: Genesis dan BlockFi bangkrut setelah kejatuhan FTX. Mereka menghadapi penurunan drastis nilai jaminan dan permintaan penarikan besar-besaran. Karena harga crypto jatuh dan likuiditas pasar menurun, mereka gagal menjual aset dengan harga wajar, menyebabkan efek domino di seluruh industri.

6. Kesimpulan dan Prospek Kedepan

Pinjaman berbasis Bitcoin menghadirkan inovasi transformatif dalam keuangan, memungkinkan pemegang crypto mengakses likuiditas tanpa menjual aset mereka. Namun, tantangan utama seperti volatilitas harga, ketidakpastian regulasi, dan risiko keamanan dapat menghambat pertumbuhan industri ini.

Singapura dan Hong Kong diprediksi menjadi pusat utama pengembangan model pinjaman ini, didukung oleh regulasi yang lebih ramah dan adopsi crypto yang tinggi. Kerangka hukum yang jelas di kedua negara menciptakan ekosistem yang kondusif bagi inovasi serta membuka peluang pendapatan baru bagi lembaga keuangan. Dengan memanfaatkan pinjaman berbasis Bitcoin, bank dan institusi keuangan dapat memperluas pasar serta mendiversifikasi portofolio mereka.

Keberlanjutan model ini bergantung pada penerapan strategi manajemen risiko yang ketat, termasuk rasio LTV konservatif, over-collateralization, dan kustodian aset yang aman. Selain itu, sinergi antara lembaga keuangan tradisional, platform crypto, dan regulator menjadi faktor kunci dalam membangun kepercayaan serta memastikan stabilitas jangka panjang dan berkelanjutan bagi industri pinjaman berbasis Bitcoin.

🐯 Lainnya dari Tiger Research

Telusuri lebih lanjut laporan yang relevan dengan topik ini: Disclaimer

Laporan ini disusun berdasarkan sumber yang dianggap dapat dipercaya. Namun, kami tidak memberikan jaminan, baik secara eksplisit maupun implisit, atas keakuratan, kelengkapan, atau kesesuaian informasi yang disajikan. Kami tidak bertanggung jawab atas kerugian yang mungkin timbul akibat penggunaan laporan ini atau isinya. Kesimpulan dan rekomendasi dalam laporan ini didasarkan pada informasi yang tersedia pada saat penyusunan dan dapat berubah sewaktu-waktu tanpa pemberitahuan. Semua proyek, estimasi, prediksi, tujuan, opini, dan pandangan yang dinyatakan dalam laporan ini dapat berubah tanpa pemberitahuan dan mungkin berbeda atau bertentangan dengan pendapat pihak lain atau organisasi lain.

Dokumen ini hanya bertujuan untuk memberikan informasi dan tidak boleh dianggap sebagai saran hukum, bisnis, investasi, atau perpajakan. Referensi terhadap sekuritas atau aset digital dalam laporan ini hanya bersifat ilustratif dan tidak merupakan rekomendasi investasi atau penawaran layanan konsultasi investasi. Materi ini tidak ditujukan untuk investor atau calon investor.

Ketentuan Penggunaan

Tiger Research mengizinkan penggunaan wajar atas report yang telah disusun dan diterbitkan. 'Penggunaan wajar' adalah prinsip yang mengizinkan penggunaan sebagian konten untuk kepentingan publik, selama tidak merugikan nilai komersial materi tersebut. Jika penggunaan sesuai dengan prinsip ini, laporan dapat digunakan tanpa memerlukan izin terlebih dahulu. Namun, saat mengutip laporan Tiger Research, Anda diwajibkan untuk:

Menyebutkan dengan jelas 'Tiger Research' sebagai sumber.

Jika materi akan disusun ulang dan diterbitkan kembali, diperlukan persetujuan terpisah. Penggunaan laporan tanpa izin dapat mengakibatkan tindakan hukum.