Bisakah Tokenisasi Pra-IPO Saham Jawab Tantangan di Pasar Private Equity?

Analisis Eksperimen dan Keterbatasan Ventuals, Jarsy, dan PreStocks

Laporan ini disusun oleh Tiger Research, membahas bagaimana tokenisasi menurunkan hambatan investasi di pasar ekuitas pra-IPO melalui studi kasus Ventuals, Jarsy, dan PreStocks.

TL;DR

Meskipun menawarkan imbal hasil tinggi, pasar private equity tetap sebagian besar tidak dapat diakses oleh investor ritel, dengan kecenderungan berpihak pada institusi dan individu dengan kekayaan bersih tinggi.

Tokenisasi berpotensi mengatasi keterbatasan sistem keuangan tradisional, khususnya dalam hal likuiditas, akses, dan kemudahan, namun masih ada hambatan hukum dan teknis yang signifikan.

Proyek-proyek seperti Ventures, Zoshi, dan FreeStock sedang mengeksplorasi pendekatan berbeda untuk melakukan tokenisasi aset private equity. Meskipun masih berada pada tahap awal, upaya-upaya ini menunjukkan potensi untuk mengurangi hambatan struktural di pasar.

1. Daya Tarik Private Equity — Tapi Bukan untuk Kamu

Bagaimana seseorang bisa berinvestasi di SpaceX atau OpenAI? Sebagai perusahaan swasta, keduanya tertutup bagi sebagian besar investor. Akses ritel praktis tidak ada dan peluang investasi biasanya baru muncul setelah IPO.

Masalah utamanya adalah pengecualian terhadap potensi keuntungan besar yang dihasilkan di pasar privat. Selama 25 tahun terakhir, pasar privat menciptakan nilai sekitar tiga kali lebih banyak dibanding pasar publik.

Ada dua faktor struktural yang menjelaskan hal ini. Pertama, capital fundraising adalah proses yang sangat sensitif bagi perusahaan privat. Terlepas dari kualifikasi investor, kesepakatan biasanya diberikan kepada investor institusional terkenal. Kedua, pertumbuhan pasar modal privat telah memperluas opsi pembiayaan. Banyak perusahaan kini dapat menggalang dana miliaran dolar tanpa harus terbuka di publik.

OpenAI menjadi contoh nyata dari kedua dinamika tersebut. Pada Oktober 2024, perusahaan ini menggalang dana sebesar $6,6 miliar dari investor besar termasuk Thrive Capital, Microsoft, Nvidia, dan SoftBank. Pada Maret 2025, OpenAI mengamankan tambahan $40 miliar dalam putaran pendanaan privat terbesar dalam sejarah, yang dipimpin oleh SoftBank dengan partisipasi Microsoft, Coatue, dan Altimeter.

Hal ini menggambarkan sistem dimana hanya kelompok investor institusional tertentu yang mendapatkan akses, sementara infrastruktur modal privat yang matang memberikan alternatif bagi perusahaan untuk tidak melakukan listing publik.

Sehingga, lanskap investasi saat ini semakin eksklusif, memperdalam ketidaksetaraan dalam akses terhadap peluang pertumbuhan tinggi.

2. Akses yang Setara: Bisakah Tokenisasi Mengatasi Tantangan Struktural?

Bisakah tokenisasi menjadi solusi nyata atas ketimpangan struktural di pasar private equity?

Sekilas, memang model ini terlihat menarik: aset dunia nyata diubah menjadi token digital, memungkinkan kepemilikan secara fraksional dan memfasilitasi perdagangan 24/7 di pasar global. Namun pada intinya, tokenisasi hanya mengemas ulang aset yang sudah ada seperti saham pra-IPO, dalam format baru. Solusi untuk meningkatkan akses sebenarnya sudah ada dalam sistem keuangan tradisional.

Sebagai contoh, platform seperti Ustockplus milik Dunamu di Korea, serta Forge atau EquityZen di AS, memungkinkan investor ritel untuk mengakses saham privat dalam kerangka regulasi yang sudah ada.

Lalu, apa yang membedakannya dengan tokenisasi?

Perbedaan utama terletak pada struktur pasar. Platform tradisional beroperasi dengan sistem pencocokan peer-to-peer (P2P), sehingga pembeli harus merespons pesanan jual da tanpa pihak lawan, transaksi tidak dapat diselesaikan. Model ini mengalami masalah likuiditas rendah, keterbatasan dalam penemuan harga, serta waktu eksekusi yang tidak pasti.

Tokenisasi memiliki potensi untuk mengatasi kendala struktural ini. Jika aset yang ditokenisasi dan dicatatkan di CEX atau DEX, liquidity pool atau market maker dapat menyediakan pihak lawan secara berkelanjutan, sehingga meningkatkan eksekusi dan efisiensi harga. Lebih dari sekadar mengurangi friksi, pendekatan ini mengubah arsitektur pasar itu sendiri.

Selain itu, tokenisasi memungkinkan fitur keuangan yang tidak dapat dilakukan di sistem tradisional. Smart contract dapat mengotomatisasi dividen, menerapkan perdagangan bersyarat, atau memungkinkan hak tata kelola yang terprogram. Fungsi-fungsi ini membuka peluang lahirnya instrumen keuangan baru yang fleksibel sekaligus transparan sejak awal desainnya.

3. Proyek yang Mencoba Melakukan Tokenisasi Saham Pra-IPO

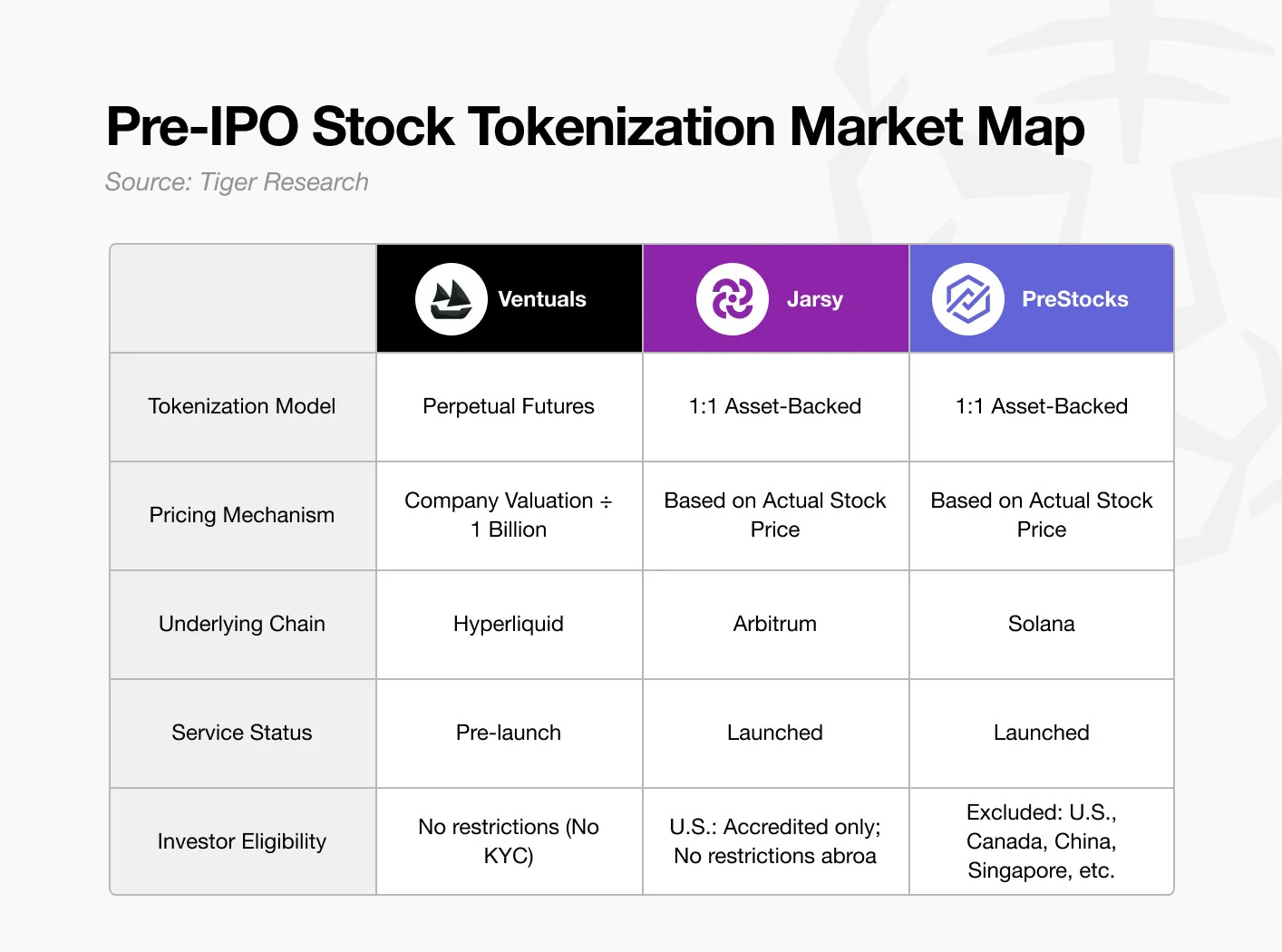

3.1. Ventuals

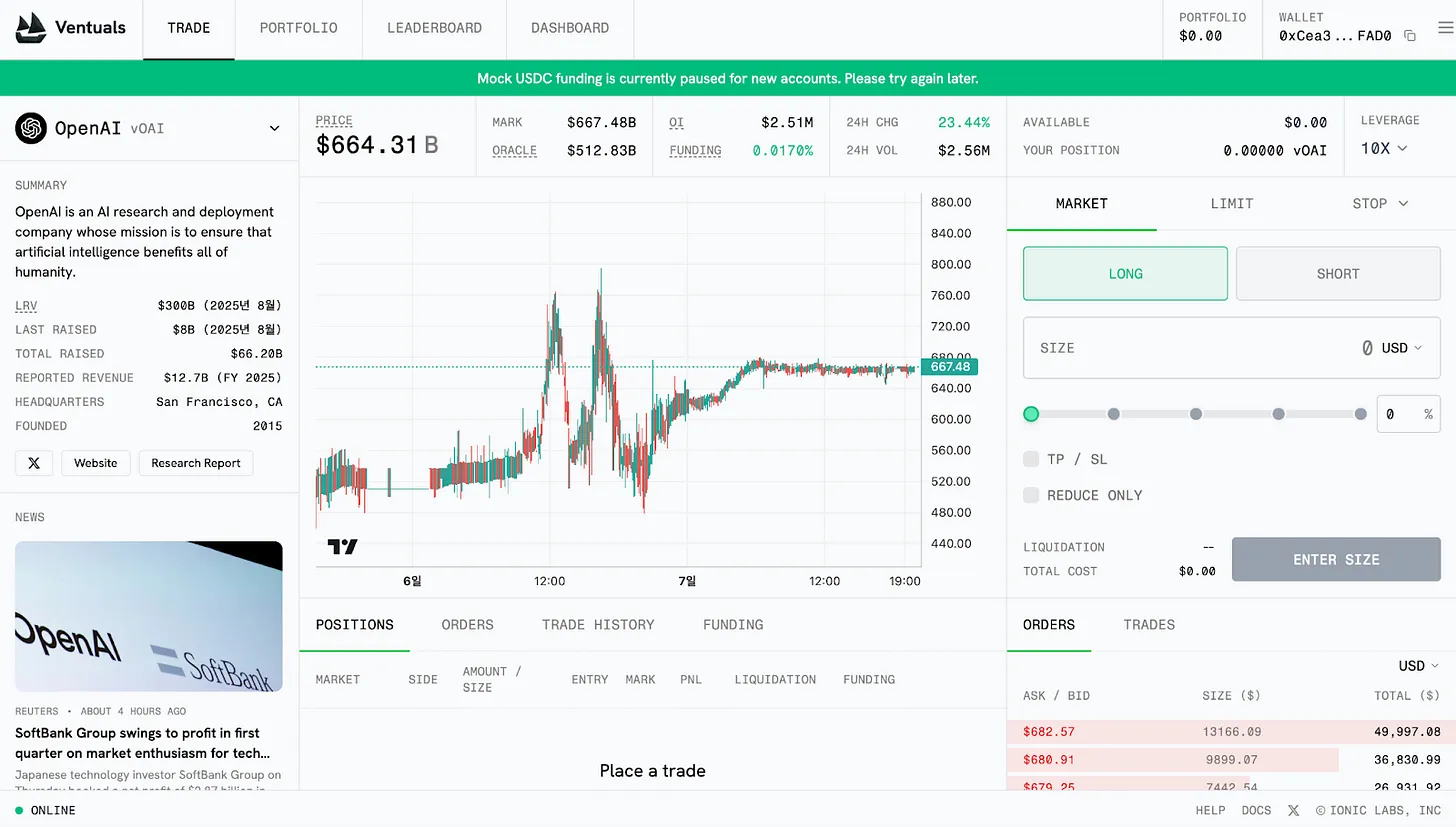

Ventuals dibangun dengan struktur perpetual futures. Keunggulan utamanya adalah memungkinkan perdagangan derivatif tanpa memerlukan kepemilikan langsung atas aset dasarnya. Hal ini memungkinkan platform untuk mencatatkan berbagai saham pra-IPO dengan cepat, sekaligus melewati persyaratan regulasi umum seperti verifikasi identitas atau status accredited investor.

Produk perpetual futures ini diimplementasikan menggunakan standar HIP-3 milik Hyperliquid. Namun, standar ini saat ini hanya beroperasi di testnet, dan Ventuals sendiri masih berada pada tahap pra-peluncuran.

Model penentuan harganya juga tidak biasa. Alih-alih menggunakan harga saham atau transaksi pasar yang sebenarnya, harga token dihitung dengan membagi valuasi total perusahaan dengan satu miliar. Sebagai contoh, jika OpenAI bernilai USD 35 miliar, maka harga satu token vOAI adalah USD 350.

Bagaimanapun kemudahan akses in,, membawa tantangan struktural, terutama ketergantungan pada oracle. Data valuasi untuk perusahaan privat secara inheren bersifat tertutup dan diperbarui secara tidak teratur. Derivatif yang berbasis pada informasi yang tidak lengkap seperti ini dapat memperburuk asimetri informasi di pasar.

3.2. Jarsy

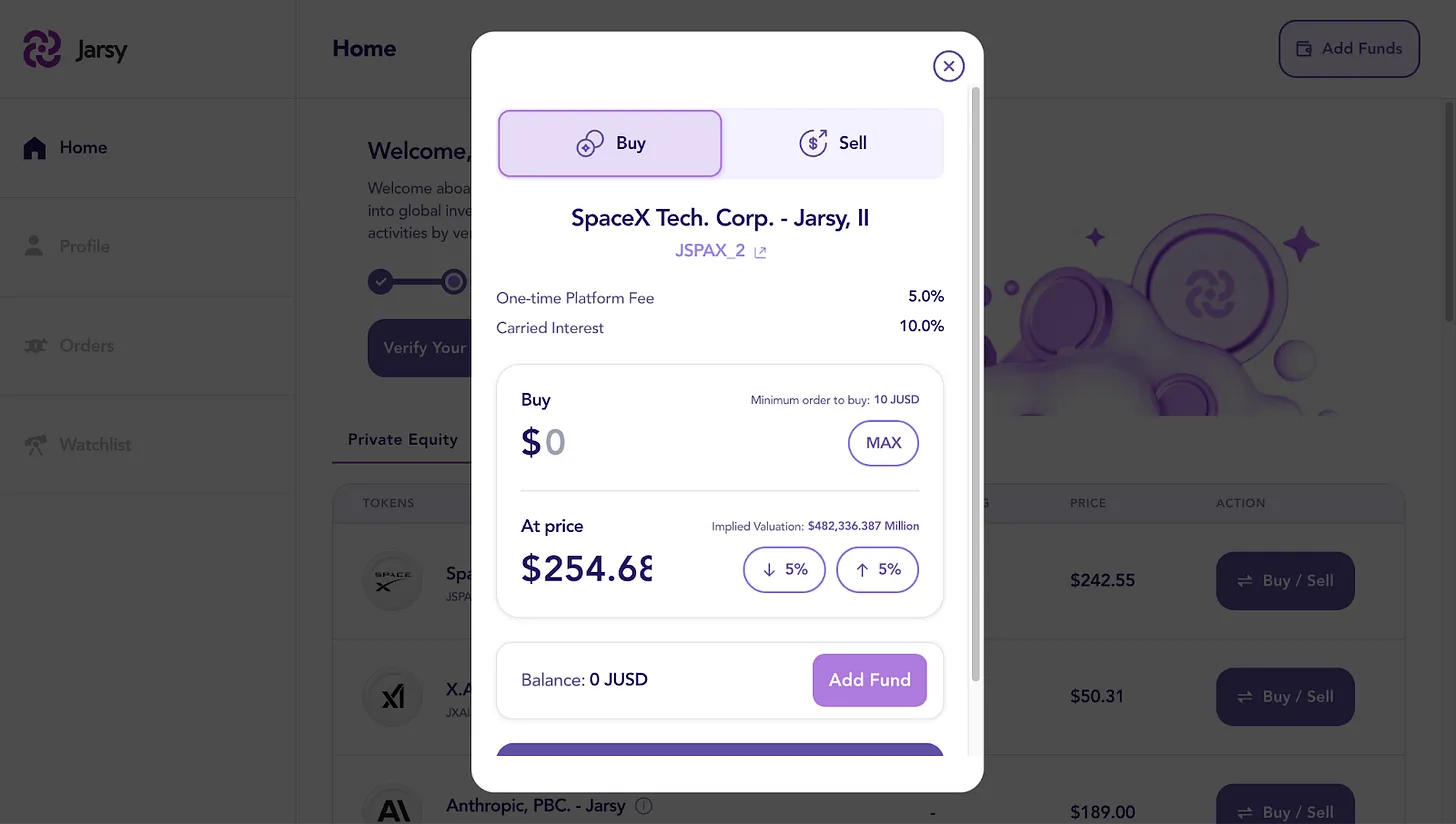

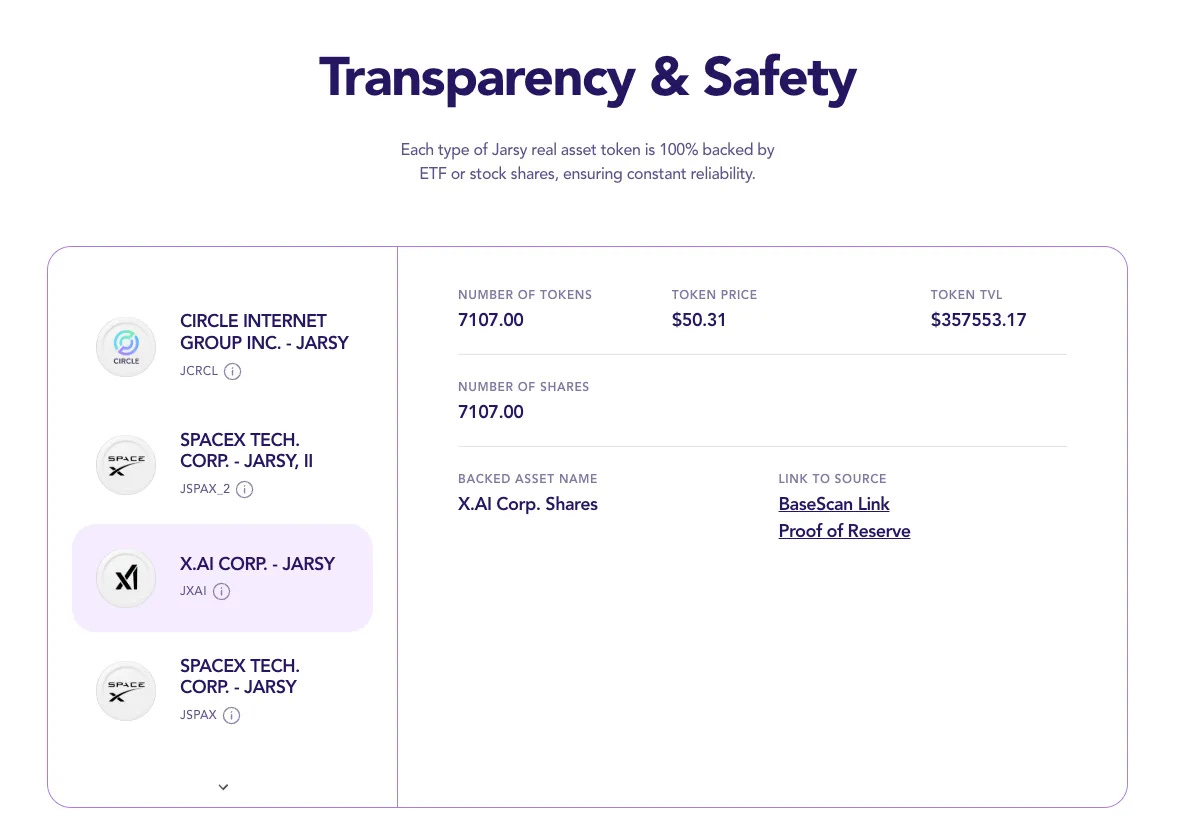

Jarsy menggunakan model tokenisasi berbasis aset dengan rasio 1:1. Mekanisme utamanya melibatkan akuisisi langsung saham pra-IPO dan penerbitan satu token untuk setiap saham yang dimiliki. Misalnya, jika Jarsy memiliki 1.000 saham SpaceX, maka ia akan mencetak 1.000 token JSPAX. Meskipun investor tidak memegang saham dasar secara langsung, mereka tetap berhak atas seluruh hak ekonomi terkait, termasuk dividen dan apresiasi harga.

Model ini dimungkinkan karena Jarsy berperan sebagai entitas manajemen aset. Platform terlebih dahulu mengukur minat investor melalui token pre-sale, lalu menggunakan modal yang terkumpul untuk membeli saham aktual. Jika pembelian berhasil, token pre-sale dikonversi menjadi token resmi; jika tidak, dana dikembalikan. Semua aset disimpan di SPV, dan verifikasi real-time tersedia melalui halaman Proof of Reserve.

Platform ini juga menurunkan hambatan masuk secara signifikan, dengan investasi minimum hanya USD 10. Tidak ada persyaratan akreditasi bagi investor di luar AS, sehingga memperluas aksesibilitas global. Semua catatan transaksi dan kepemilikan aset disimpan on-chain, memastikan keterlacakan dan transparansi.

Namun, model ini menghadapi keterbatasan struktural. Masalah paling mendesak adalah likuiditas, yang berasal dari skala kepemilikan aset per perusahaan yang terbatas. Sebagai contoh, kepemilikan Jarsy saat ini mencakup sekitar USD 350.000 untuk X.AI, USD 490.000 untuk Circle, dan USD 670.000 untuk SpaceX. Dalam pasar yang tipis seperti ini, bahkan pesanan jual yang kecil dari pemegang besar dapat memicu fluktuasi harga yang signifikan. Mengingat sifat pasar private equity yang tidak transparan dan tidak likuid, penemuan harga juga secara inheren sulit, sehingga memperbesar volatilitas.

Selain itu, meskipun tokenisasi berbasis aset menawarkan stabilitas, ia membatasi skalabilitas. Setiap penawaran token baru memerlukan akuisisi saham aktual, proses yang melibatkan negosiasi, koordinasi regulasi, dan potensi keterlambatan pengadaan. Hal ini menghambat kemampuan platform untuk merespons tren pasar yang bergerak cepat.

Meski begitu, Jarsy masih berada pada tahap awal, baru diluncurkan sedikit lebih dari setahun lalu. Dengan basis pengguna yang berkembang dan AUM yang meningkat, masalah likuiditas dapat berkurang seiring waktu. Saat platform berkembang, cakupan yang lebih luas dan kedalaman likuiditas yang lebih besar pada ekuitas yang ditokenisasi dapat secara alami menciptakan pasar yang lebih stabil dan efisien.

3.3. PreStocks

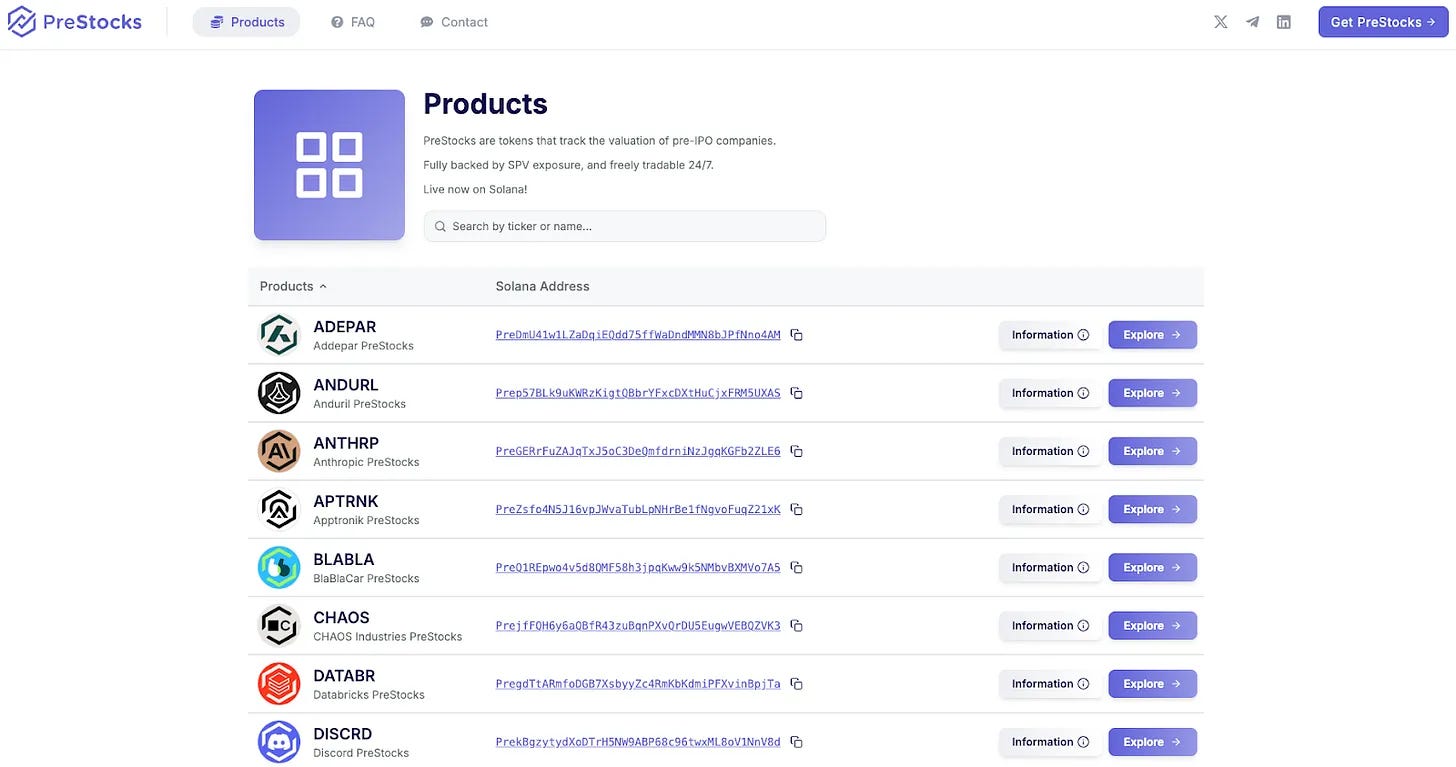

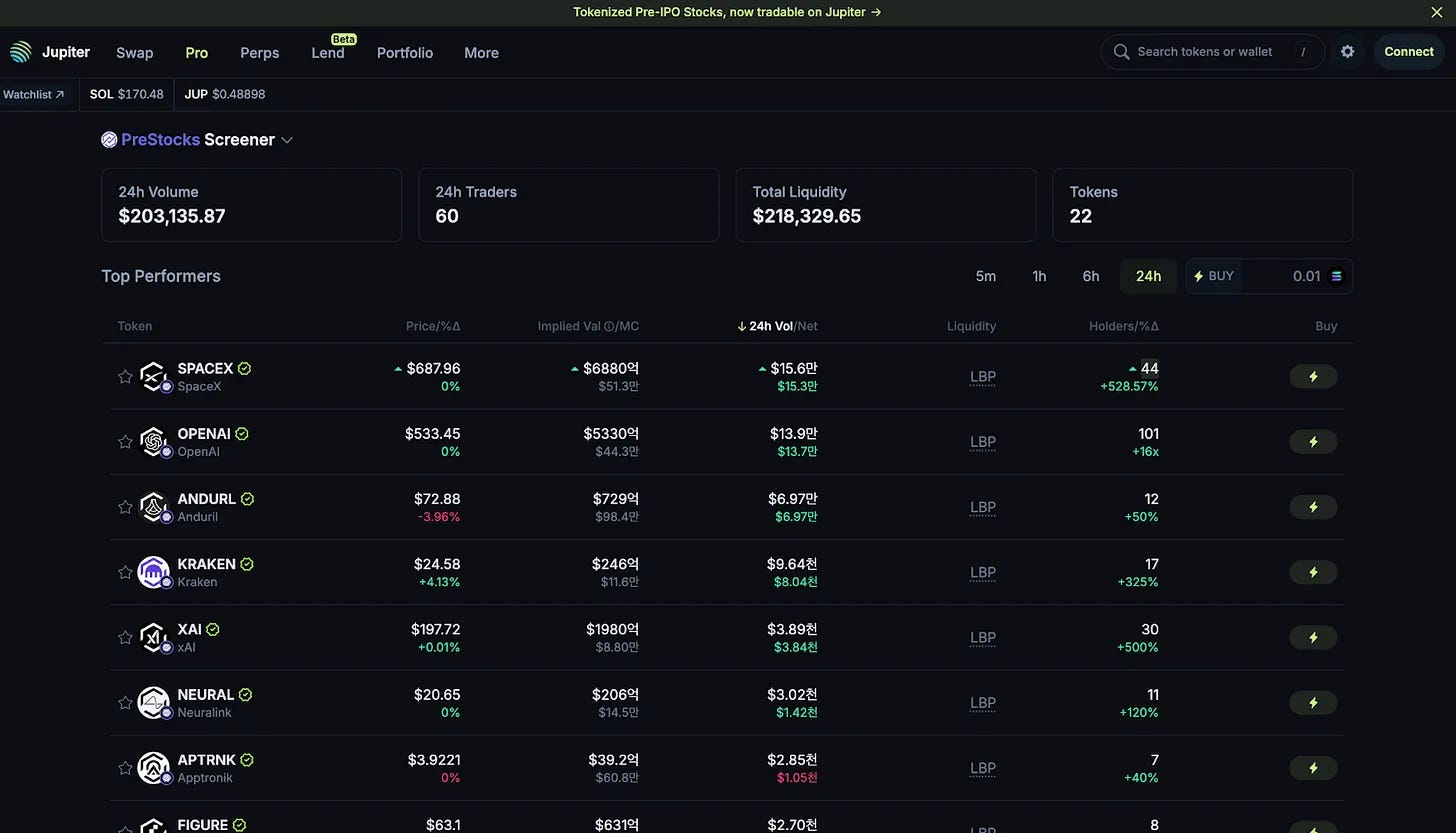

PreStocks mengadopsi model yang mirip dengan Jarsy, yakni membeli saham perusahaan privat dan menerbitkan token dengan jaminan aset 1:1. Platform ini saat ini mendukung perdagangan 22 saham pra-IPO dan baru-baru ini meluncurkan produknya ke publik.

Dibangun di atas blockchain Solana, PreStocks memungkinkan perdagangan melalui integrasi dengan Jupiter dan Meteora. Platform ini menawarkan perdagangan 24/7 dengan penyelesaian instan, tanpa biaya manajemen atau kinerja. Tidak ada persyaratan investasi minimum, dan siapa pun yang memiliki dompet yang kompatibel dengan Solana dapat berpartisipasi untuk menurunkan hambatan masuk.

Namun, terdapat beberapa keterbatasan. Platform ini tidak dapat diakses oleh pengguna di AS dan yurisdiksi besar lainnya. Meskipun semua token disebut-sebut sepenuhnya dijamin oleh saham yang mendasarinya, PreStocks belum mengungkapkan dokumentasi terperinci secara publik untuk memverifikasi setiap posisinya. Tim telah menyatakan akan menerbitkan laporan audit eksternal secara berkala dan, atas permintaan, menyediakan verifikasi individual dengan biaya tertentu.

Dibandingkan dengan Jarsy, PreStocks lebih terintegrasi erat dengan decentralized exchanges (DEX), yang dapat memungkinkan lebih banyak kasus penggunaan sekunder seperti peminjaman berbasis token. Di dalam ekosistem Solana, di mana ekuitas publik yang ditokenisasi (misalnya xStock) sudah digunakan secara aktif, PreStocks mungkin mendapat manfaat dari sinergi di tingkat ekosistem.

4. Tantangan yang Belum Dapat Diselesaikan dalam Tokenisasi Saham Pra-IPO

Pasar untuk ekuitas yang ditokenisasi mulai terbentuk. Meskipun platform seperti Ventuals, Jarsy, dan PreStocks menunjukkan momentum awal, tantangan struktural yang signifikan masih ada.

Pertama, ketidakpastian regulasi adalah hambatan paling mendasar.

Sebagian besar wilayah masih belum memiliki kerangka hukum yang jelas untuk sekuritas yang ditokenisasi. Akibatnya, banyak platform beroperasi dalam grey area, memanfaatkan arbitrase yurisdiksi untuk tetap aktif tanpa kepatuhan langsung.

Kedua, resistensi dari perusahaan privat tetap menjadi hambatan kritis.

Pada Juni 2025, Robinhood mengumumkan layanan baru yang menawarkan eksposur tokenisasi ke perusahaan seperti OpenAI dan SpaceX untuk pelanggan di Uni Eropa. OpenAI segera mengeluarkan penolakan publik, menyatakan: “Token ini tidak mewakili kepemilikan saham di OpenAI, dan kami tidak memiliki kemitraan dengan Robinhood.”

Respon ini menyoroti keengganan perusahaan privat untuk melepaskan kendali atas cap table dan manajemen investor sebagai fungsi esensial yang mereka jaga dengan ketat.

Ketiga, kompleksitas teknis dan operasional tidak bisa diabaikan.

Mempertahankan keterhubungan yang andal antara aset dunia nyata dan token, menavigasi kepatuhan lintas batas, menangani implikasi pajak, serta memungkinkan penegakan hak pemegang saham adalah tantangan yang tidak sepele. Isu-isu ini dapat secara serius membatasi pengalaman pengguna dan skalabilitas.

Terlepas dari keterbatasan ini, pelaku pasar terus mencari jalan keluar. Robinhood, misalnya, telah menyatakan niatnya untuk memperluas penawaran tokennya hingga ribuan aset pada akhir tahun, meskipun mendapat kritik publik. Platform seperti Ventuals, Jarsy, dan PreStocks juga terus maju dengan pendekatan berbeda dalam melakukan tokenisasi akses ke ekuitas.

Singkatnya, tokenisasi menawarkan jalur menjanjikan untuk meningkatkan akses ke private equity, tetapi ruang ini masih dalam tahap awal. Keterbatasan saat ini memang nyata, namun sejarah di dunia kripto menunjukkan bahwa terobosan teknologi dan adaptasi pasar yang cepat dapat dan sering kali berhasil, mendefinisikan ulang apa yang mungkin dilakukan.

🐯 Lainnya dari Tiger Research

Telusuri lebih lanjut laporan yang relevan dengan topik ini: Disclaimer

Laporan ini disusun berdasarkan materi yang diyakini dapat diandalkan. Namun, kami tidak secara tegas maupun tersirat menjamin keakuratan, kelengkapan, atau kesesuaian informasi yang disajikan. Kami melepaskan segala tanggung jawab atas kerugian apa pun yang timbul dari penggunaan laporan ini atau isinya. Kesimpulan dan rekomendasi dalam laporan ini didasarkan pada informasi yang tersedia pada saat penyusunan dan dapat berubah sewaktu-waktu tanpa pemberitahuan. Seluruh proyek, estimasi, proyeksi, tujuan, opini, dan pandangan yang diungkapkan dalam laporan ini dapat berubah tanpa pemberitahuan dan mungkin berbeda atau bertentangan dengan pendapat pihak atau organisasi lain.

Dokumen ini disediakan semata-mata untuk tujuan informasi dan tidak boleh dianggap sebagai nasihat hukum, bisnis, investasi, atau pajak. Setiap referensi terhadap sekuritas atau aset digital hanya bersifat ilustratif dan tidak merupakan rekomendasi investasi maupun tawaran untuk memberikan layanan penasihat investasi. Materi ini tidak ditujukan kepada investor atau calon investor.

Ketentuan Penggunaan

Tiger Research mengizinkan penggunaan wajar atas report yang telah disusun dan diterbitkan. 'Penggunaan wajar' adalah prinsip yang mengizinkan penggunaan sebagian konten untuk kepentingan publik, selama tidak merugikan nilai komersial materi tersebut. Jika penggunaan sesuai dengan prinsip ini, laporan dapat digunakan tanpa memerlukan izin terlebih dahulu. Namun, saat mengutip laporan Tiger Research, Anda diwajibkan untuk:

Menyebutkan dengan jelas 'Tiger Research' sebagai sumber.

Menyertakan logo Tiger Research (hitam/putih).

Jika materi akan disusun ulang dan diterbitkan kembali, diperlukan persetujuan terpisah. Penggunaan laporan tanpa izin dapat mengakibatkan tindakan hukum.