暗号資産市場におけるWeb3投資のバランス:個人投資家とベンチャーキャピタル

The limitations of Fair Launch platforms and new alternatives

暗号資産市場における投資機会の不均衡是正に向けて、フェアローンチ・プラットフォームの可能性と限界、そして新たな取り組みを探る。

TL;DR

暗号資産市場では、個人投資家とベンチャーキャピタル(VC)間の投資機会の格差が継続

フェアローンチ方式は公平性を目指すが、新たな課題も発生

オンチェーン・オフチェーンデータを活用した投資機会の提供やAIエージェントによる透明性の確保など、革新的なアプローチが注目を集める

1. はじめに

ローンチパッド・プラットフォームのPump.fun(パンプファン)やDAOS.Fun(ダオスファン)が、暗号資産市場で勢いを増している。これらのプラットフォームは、高い取引量とアクティブなユーザー参加を特徴としている。従来型のICO(Initial Coin Offering:新規暗号資産公開)やIEO(Initial Exchange Offering:取引所での新規仮想通貨公開)とは異なり、これらのプラットフォームはフェアローンチ方式を採用している。この方式では、ベンチャーキャピタル向けのプレセールを行わず、トークン発行時から全てのユーザーが自由に投資できる。

個人投資家が当初から参加でき、価値を共有し、公平なトークン分配の恩恵を受けられることから、大きな注目を集めている。この傾向は、個人投資家が長年投資機会から除外されてきた現状を浮き彫りにし、より包括的な投資モデルへの期待を高めている。

本レポートでは、フェアローンチ・プラットフォームが個人投資家向けの投資機会の不均衡を解決し、暗号資産市場の持続可能な成長を支援できるかを分析する。

2. 個人投資家vsベンチャーキャピタル:対立の背景

個人投資家とベンチャーキャピタルの間の投資機会の不均衡は、従来の金融市場から続く構造的な問題であり、暗号資産市場でも同様の課題が存在している。ベンチャーキャピタルはプライベートセールで低価格で大量のトークンを取得し、その後マーケットでより高い価格で売却して利益を確保する。この過程で個人投資家は不利な立場に置かれ、既に価格が高騰した市場への参入を強いられる。これにより、公平な投資機会の欠如に対する不満が深まっている。

この問題は具体的なデータによって裏付けられている。Binance Researchによると、暗号資産市場の時価総額(MC)対完全希薄化評価額(FDV)の比率は、2022年の41.2%から2024年には12.3%まで低下している。これは、市場で活発に取引されているトークンの割合が減少し、ロックされた供給量の割合が増加していることを示している。供給量の制限により、トークン価格は上昇し、ベンチャーキャピタルなどの早期の投資家に利益をもたらしている。しかし、トークンのアンロック時に大量のロックされた供給量が市場に流入すると、供給過多により価格が下落し、個人投資家が最も大きな損失を被ることになる。結果として、トークン発行時の価格高騰は、しばしば個人投資家の財務的な損失につながっている。

このような状況下で、個人投資家が自然とフェアローンチ・プラットフォームに惹かれるのは当然といえる。全てのトークンを当初から分配することで、これらのプラットフォームはトークンアンロックに関連するリスクを排除し、全ての参加者に公平なスタートラインを提供する。このモデルは、バランスの取れたトークン分配とより健全なエコシステムを育成し、プロジェクトへの早期かつ積極的な参加を望む個人投資家のニーズに応えている。

3. フェアローンチ・プラットフォーム:公平な選択肢か、それとも新たな不均衡か

フェアローンチ・プラットフォームは、個人投資家に新たな機会を提供し、従来の構造に対する代替案として位置付けられている。しかし、投資機会の不均衡を完全に解決できているかについては疑問が残る。

例えば、Pump.funでは、トークン生成イベント(TGE)スナイパーやトレンドボットなどの自動化ツールが取引を先回りし、個人投資家を後回しにする課題に直面している。さらに、一部のプロジェクトでは、特定のグループを優先するホワイトリストの使用や、インサイダーに有利な条件を提供するためのキャバル(共通の利害に基づいて結成される非公式グループ)の形成など、公平性を損なう行為が見られる。これらの問題は、フェアローンチ・プラットフォームが目指す公平性の根幹を揺るがしている。不均衡は単に形を変えただけで、個人投資家は依然として公平な条件での参加に苦心している状況が続いている。

さらに深刻なのは、このパターンがより短いサイクルで繰り返されていることだ。フェアローンチ・プラットフォームでは、従来ベンチャーキャピタルが担っていた審査プロセスを省略することが多く、個人投資家はより大きなリスクにさらされている。これにより投資機会の不均衡は継続し、個人投資家にとってはさらに厳しい環境が生まれている。

4. 投資機会の不均衡が生じる根本的な原因

先に見たように、フェアローンチ・プラットフォームは、投資機会の不均衡を完全には解決できていない。この問題を理解するためには、より根本的な視点から考察する必要がある。不均衡は単に個人投資家対ベンチャーキャピタルの対立や、機会の公平性だけの問題ではない。より重要なのは、これがエコシステムの長期的な持続可能性を脅かしているということである。

プロジェクトが単に資金調達のみを目的とするのであれば、投資機会を全ての人に開放することは理にかなっているように見える。しかし、トークンベースのエコシステムは単なる投資獲得以上のものである。価値を継続的に創出・発展させていくために、投資家やエコシステム参加者とともに成長していく必要がある。これには短期的な利益だけでなく、エコシステムの長期的な発展に向けて協力し、貢献することに尽力する本質的な参加者が必要となる。

この文脈において、ベンチャーキャピタルは重要な役割を果たしている。ベンチャーキャピタルは資金提供以上の価値をもたらす。広範なネットワーク、人的・物的リソースを提供し、エコシステムの成長に貢献する。また、初期段階での調査やデューデリジェンスを通じて、プロジェクトの安定性や信頼性を検証する役割も担っている。これが、一部のフェアローンチ・プラットフォームが審査済みの参加者に早期アクセスのインセンティブを提供している理由である。

投資機会の不均衡を解決するには、単にアクセスを平等にするだけでは不十分である。エコシステムの長期的な成長と持続可能性には、体系的なアプローチが必要となる。このアプローチでは、資金提供以上の貢献ができる参加者を特定し、それらの参加者に適切なインセンティブを提供する必要がある。これがWeb3エコシステムが取り組むべき根本的な課題なのである。

5. 新たなバランスの模索:価値主導型エコシステム

現在の暗号資産市場は二つの極端な状況に挟まれている。一つはフェアローンチ方式で全参加者への平等な機会提供を目指し、もう一方の従来型モデルは実績のある少数の投資家グループを中心としている。しかしながら、どちらもWeb3の本質的な価値を十分に実現できていない。

この文脈において、「価値主導型の参加者選定」戦略に焦点を当てる必要がある。この戦略は、エコシステムに実質的な貢献ができる参加者を特定し、資金力や投資家タイプではなく価値を優先すべきである。また、これらの参加者に適切な投資機会を提供する必要がある。この新しいアプローチの可能性を示す2つの最近の事例を紹介する。

5.1. Legion:コミュニティ投資ラウンドのためのプラットフォーム

Legion(リージョン)は、コミュニティ主導の投資プラットフォームである。エコシステムに意味のある貢献ができる投資家を選定し、公平な投資機会の提供に重点を置いている。単なる資金調達ではなく、プロジェクトと投資家の間の持続可能なパートナーシップ構築を目指している。

核となるシステムであるLegion Score(リージョン・スコア)は、オンチェーン活動、SNSでの影響力、GitHubへの貢献、プロジェクトチームからの推薦など、オンチェーン・オフチェーンデータを用いて投資家を評価する。このシステムは、資金力だけでなく、エコシステムへの貢献能力に基づいて投資家を選定する。

Legionは全ての人に機会を開放している。投資家のアクティビティと参加意欲を評価することで、プロジェクトが自身のエコシステムに適した投資家を選定できるよう支援する。投資家はLegion Scoreとともにカバーレターを提出し、プロジェクトへの貢献方法や計画を説明することで、プロジェクトとの信頼関係を構築できる。

このアプローチは投資機会の公平性を高めつつ、プロジェクトと投資家の間の意味のある相互作用を促進する。これにより、Legionは貢献度主導のコミュニティ・エコシステムを構築しながら、暗号資産市場の信頼性と持続可能性を強化する新たな投資モデルとして位置づけられている。

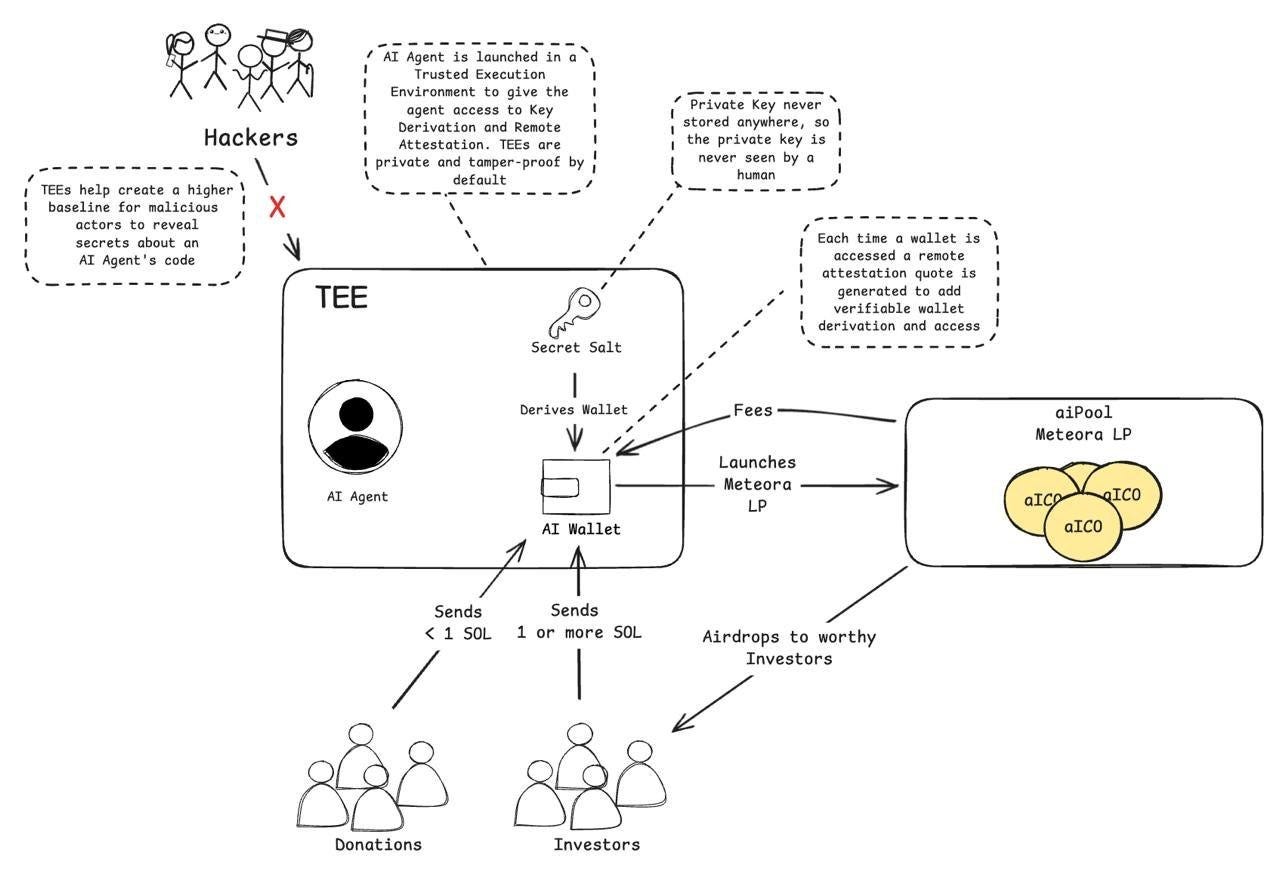

5.2. AI-Pool:AIエージェントベースのフェアローンチ・プラットフォーム

AI-Pool(AIプール)は、2024年12月24日にX(twitter)ユーザーのSkelyが提案したAIエージェントを基盤とする実験的なフェアローンチ・プラットフォームである。このアイデアは数時間で急速に注目を集め、多くの投資家が資金を送り、500万ドル以上を調達した。

注:Skelyのアカウントは偽装アカウントの報告により停止された。第三者からの報告によるもので、正確な理由は不明である。また、このプラットフォームは初期段階の未検証の実験的プロジェクトであり、まだ十分な安定性や信頼性を得ていない。しかし、このユーザーのアイデアには大きな可能性がある。

AI-Poolは、AIエージェントを活用して既存のフェアローンチ・プラットフォームの限界に対処しようとする試みである。既存のプラットフォームは中央集権的な運営やインサイダー取引により公平性が損なわれることが多いが、AI-Poolは信頼実行環境(TEE)を使用して全てのプロセスを透明に管理する。TEEはAIウォレットの秘密鍵を保護し、AIエージェントの自律的な運営を可能にする。このアプローチにより、中央集権的な管理やインサイダー取引による不公平さを軽減し、より公平なエコシステム作りへの取り組みを示している。

AI-Poolはまだ初期の実験段階にあり、独立したプールとしても、自動化ボットによる市場の歪みや流動性の不足などの課題に直面している。これらの課題にもかかわらず、トークンの発行と初期分配における公平性を確保し、中央集権型プラットフォームで見られる不公平な分配への潜在的な解決策を提供している。さらに開発が進めば、AI-Poolは暗号資産市場における信頼性と透明性を高めるモデルとなる可能性を秘めている。

6. まとめ

暗号資産市場における投資機会の不均衡は、しばしば個人投資家とベンチャーキャピタルの対立構造として語られる。しかし、これは単なる参加者の違いに過ぎない。KOL(キー・オピニオン・リーダーの略で、インフルエンサーを指す)ラウンドなどは特定のグループを優遇し、フェアローンチ・プラットフォームでさえも完全な公平性は達成できておらず、新たな形の不均衡を生み出している。投資機会の不均衡の根本的な原因に対処するには、より本質的なアプローチが必要である。

LegionとAI-Poolは、これらの課題に対する新しいアプローチを提供している。Legionはオンチェーン・オフチェーンデータを評価して公平な投資機会を提供し、エコシステムに本当の意味で貢献ができる参加者を選定する。AI-Poolは、AIエージェントを活用してプロセスを自動化し、透明性を向上させることで、中央集権的な管理やインサイダー取引などの課題に対処している。両プロジェクトとも、資金投資の枠を超えて、エコシステムにおける信頼性と持続可能性を高める新たな方法を提示している。

Web3の本質的な価値は、分散化を通じて全ての参加者に平等な機会と公平な環境を提供することにある。これを実現するためには、偏りのないバランスの取れたエコシステムを構築し、投資家とプロジェクトが互いに価値を与えらえる協力的な構造を作り出す必要がある。これらの取り組みこそが、真の分散化システムを実現する第一歩となるだろう。

免責事項

本レポートは信頼できると考えられる資料に基づいて作成されておりますが、情報の正確性、完全性、および適合性について、明示または黙示を問わず、一切の保証を行うものではありません。本レポートまたはその内容の使用に起因するいかなる損失についても、当社は一切の責任を負いかねます。本レポートに記載された結論および提言は、作成時点で入手可能な情報に基づくものであり、予告なく変更される可能性があります。また、本レポートに記載されたすべてのプロジェクト、推定、予測、目標、意見および見解は、予告なく変更される可能性があり、他者または他組織の意見と異なる、もしくは相反する可能性があります。

本レポートは情報提供のみを目的としており、法務、事業、投資、または税務に関する助言として解釈されるべきものではありません。また、本文書における有価証券やデジタル資産への言及は、例示を目的としたものであり、投資推奨や投資顧問サービスの提供を意図するものではありません。本レポートは、投資家または潜在的投資家に向けて作成されたものではありません。

レポートの引用に関して

Tiger Researchは、そのレポートの公正使用(フェアユース)を許可いたします。「公正使用」とは、対象コンテンツの商業的価値を損なわない限りにおいて、公共の利益に資する目的での使用を広く認める原則です。公正使用の目的に合致する場合、事前の許可なくレポートを利用することが可能です。ただし、Tiger Researchのレポートを引用する際は、以下の要件を必ず遵守していただく必要があります。

なお、資料の再構成および公開を行う場合は、別途協議が必要となります。無断使用が確認された場合、法的措置を講じる可能性がございます。