Pendle và Boros: Biến funding fee thành phái sinh trên DeFi

Từ đổi mới lợi suất của DeFi đến sự chấp nhận của tổ chức và tích hợp với tài chính truyền thống

Báo cáo này được thực hiện bởi Tiger Research, phân tích cách Pendle đang cách mạng hóa phái sinh trên DeFi bằng việc chuyển đổi funding fees đầy biến động thành lợi suất ổn định và có thể dự đoán được cho các nhà đầu tư tổ chức thông qua Boros.

TL;DR

Vấn đề cốt lõi: Các tổ chức cần lợi suất ổn định nhưng phí funding lại biến động - Boros biến sự biến động này thành lợi nhuận cố định.

Cơ hội thị trường: Lợi thế tiên phong trong phái sinh DeFi, trở thành hạ tầng thiết yếu cho các chiến lược trung lập rủi ro (delta-neutral) như Ethena.

Tầm nhìn mở rộng: Từ phí funding trong crypto sang tài chính truyền thống (trái phiếu, cổ phiếu) để dẫn dắt thị trường phái sinh on-chain.

1. Những mảnh ghép chưa khai thác đằng sau thành công của DeFi

Dù thị trường crypto đã tạo ra nhiều narrative, thì DeFi và giao dịch phái sinh lại cho thấy sự phù hợp mạnh mẽ nhất giữa sản phẩm và nhu cầu thị trường.

Sự tăng trưởng ban đầu của DeFi đến từ các giao thức lending như Aave và Compound, sàn phi tập trung như Uniswap, và cơ chế yield farming. Những yếu tố này đã tái tạo các cấu phần tài chính cốt lõi trong môi trường permissionless, mở ra quyền tiếp cận những dịch vụ vốn chỉ dành cho tổ chức.

Khi các thị trường này trưởng thành, DeFi bắt đầu mở rộng sang phái sinh, đi theo quỹ đạo giống như tài chính truyền thống. Trong thị trường truyền thống, phái sinh đã nhân rộng quy mô và thanh khoản vượt xa giao dịch spot. Một sự chuyển dịch tương tự đang diễn ra trong crypto, nơi phái sinh không cần cấp phép (permissionless) nổi lên như động lực tăng trưởng tiếp theo.

2. Pendle như một “kỹ sư tài chính’ trong DeFi

Pendle đã sớm nhận ra cơ hội này, ra mắt từ năm 2021 và nhanh chóng định vị mình là dự án tiên phong trong việc đưa các sản phẩm phái sinh có cấu trúc vào DeFi.

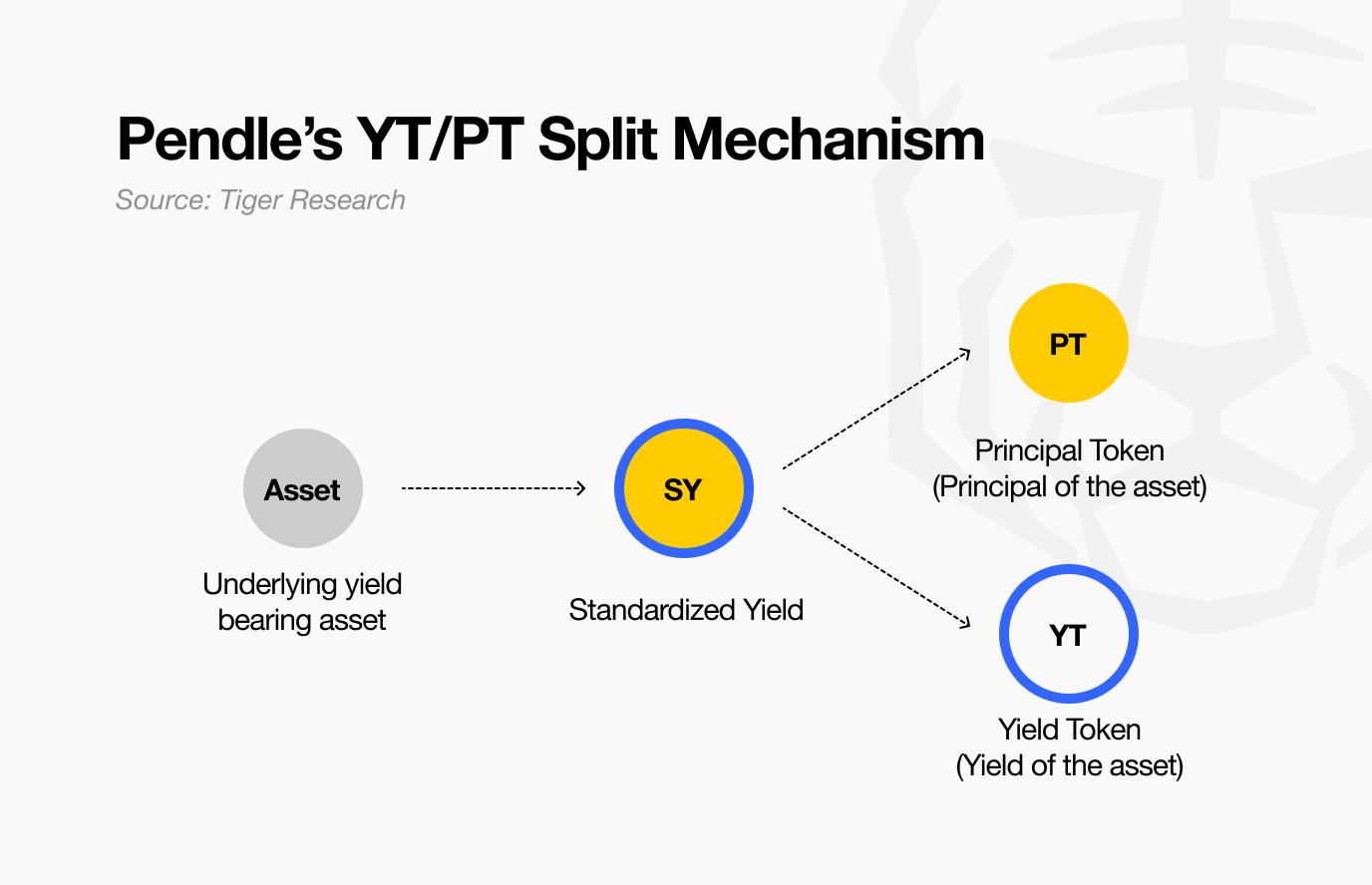

Điểm bắt đầu của họ là tách biệt phần gốc (principal) và phần lãi (yield) của các token tạo lợi suất. Thời điểm ra mắt rất phù hợp: staking bắt đầu trở nên phổ biến và đến năm 2023, các narrative về staking và airdrop tương lai đã thu hút sự chú ý mạnh mẽ, giúp Pendle nổi bật hơn. Hiện nay, nhiều dự án mới tích hợp Pendle như một layer nền tảng cho các chiến lược liên quan đến yield.

Cơ chế cốt lõi của Pendle tưởng chừng đơn giản nhưng lại tạo ra hai loại tài sản riêng biệt: một quyền nhận giá trị trong tương lai với mức chiết khấu (PT), và một tài sản thể hiện mức độ biến động lãi suất (YT).

Tác động của Pendle là rất rõ rệt. Các tài sản mang lại lợi suất như stETH hoặc rETH không còn chỉ đóng vai trò là công cụ staking thay thế, mà giờ đây trở thành “mảnh ghép” để xây dựng các chiến lược phức tạp hơn.

Nhà đầu tư muốn tận dụng lợi suất tăng có thể mua YT để được tiếp xúc với lãi suất ở mức đòn bẩy, có thể lên tới 6x tùy điều kiện thị trường. Ngược lại, ai muốn lợi nhuận cố định có thể mua PT với mức chiết khấu hai chữ số so với giá trị tương lai.

Quan trọng hơn, thiết kế của Pendle nâng cao hiệu quả sử dụng vốn trên toàn bộ DeFi. Những chiến lược trước đây đòi hỏi kỹ năng hedging phức tạp hoặc hiểu biết chuyên sâu về phái sinh giờ đây được đơn giản hóa nhờ cơ chế tách yield. Nhà đầu tư có thể tiếp cận, giao dịch và tùy biến mức độ tiếp xúc với yield ngay trên on-chain.

Bằng cách đó, Pendle không chỉ giới thiệu các khái niệm mới về lợi suất mà còn đặt nền móng cho hoạt động kỹ thuật tài chính trong DeFi, trao cho người dùng những công cụ “chuẩn tổ chức” trong một môi trường permissionless.

3. Boros: Tối ưu hoá lợi suất delta-neutral

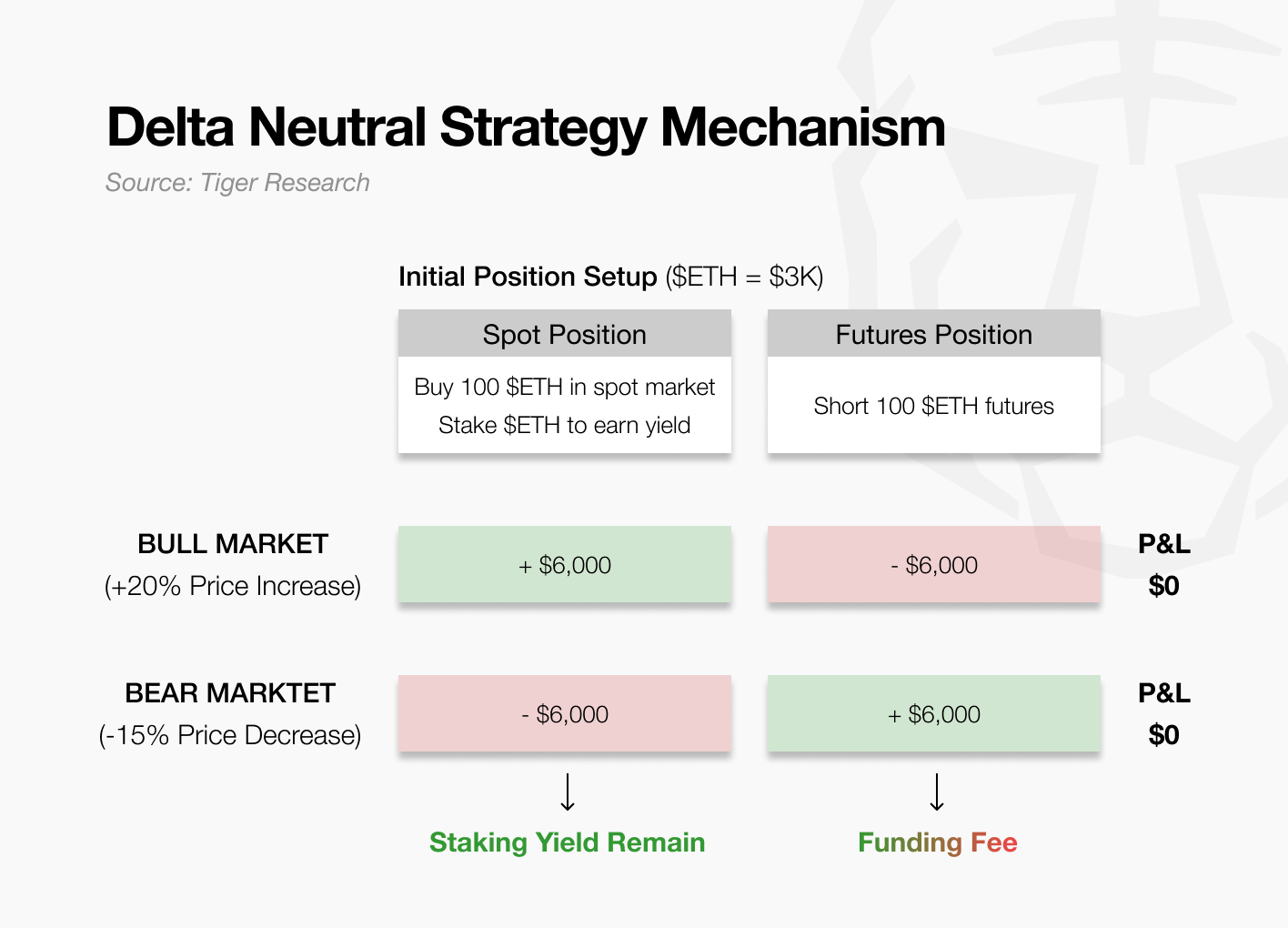

Khi thị trường crypto mở rộng, các tổ chức tài chính đang triển khai lượng vốn lớn hơn và sử dụng các chiến lược giao dịch phức tạp hơn để farm yield. Ưu tiên hàng đầu của họ là lợi suất ổn định, thường đạt được thông qua các vị thế delta-neutral – tức giảm thiểu rủi ro biến động giá.

Ethena là ví dụ điển hình: nắm giữ spot ETH đồng thời short một lượng tương ứng trên futures. Lợi nhuận ở một phía sẽ bù cho thua lỗ ở phía còn lại, giữ cho danh mục ổn định bất kể giá biến động thế nào.

Trong thị trường bull, bên long trả phí funding cho bên short, giúp Ethena thu được thu nhập. Trong thị trường giảm giá, chiều ngược lại diễn ra và Ethena phải trả phí.

Vấn đề nằm ở chỗ dòng vốn funding bất ổn — đôi khi tạo thu nhập, đôi khi lại buộc phải chi trả. Sự biến động này làm suy yếu các giao thức như Ethena, vốn phụ thuộc vào chiến lược delta-neutral để bảo chứng cho stablecoin USDe.

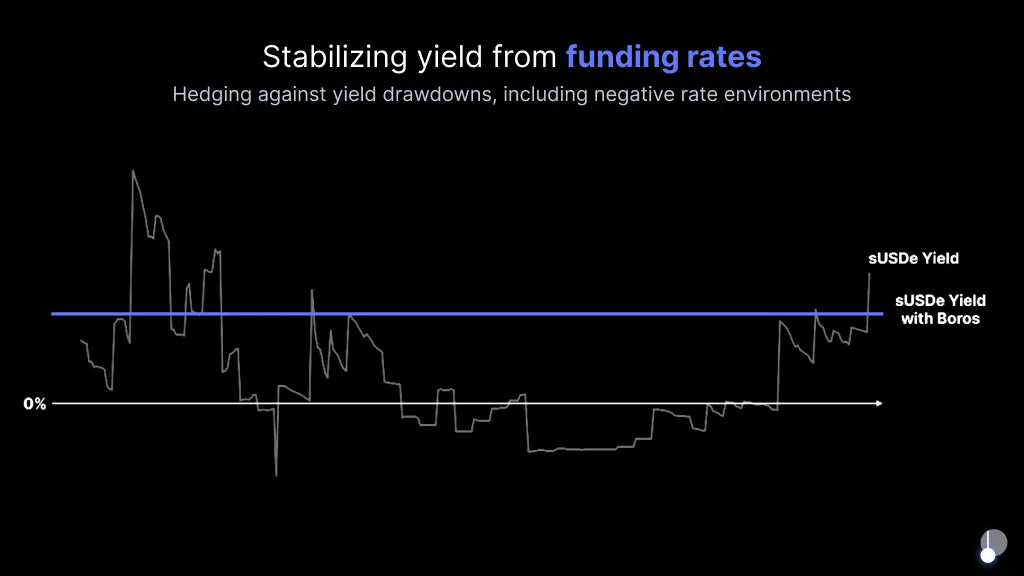

Boros giải quyết khoảng trống này bằng cách chuyển đổi phí funding biến động thành lợi nhuận cố định và có thể dự đoán được. Nhờ vậy, Boros mang đến cho các tổ chức sự ổn định cần thiết để mở rộng triển khai vốn trong thị trường crypto.

4. Cơ chế hoạt động của Boros: Ổn định funding rate

Boros giới thiệu Yield Units (YU) — một công cụ phái sinh giúp tách biệt sự biến động của funding fee khỏi biến động giá của tài sản cơ sở. YU cho phép thực hiện đồng thời hai mục tiêu: đặt cược theo hướng funding rate và chuyển dòng phí funding biến động thành thu nhập có thể dự đoán. Các phần sau đây sẽ giải thích cụ thể cách hoạt động của cơ chế này.

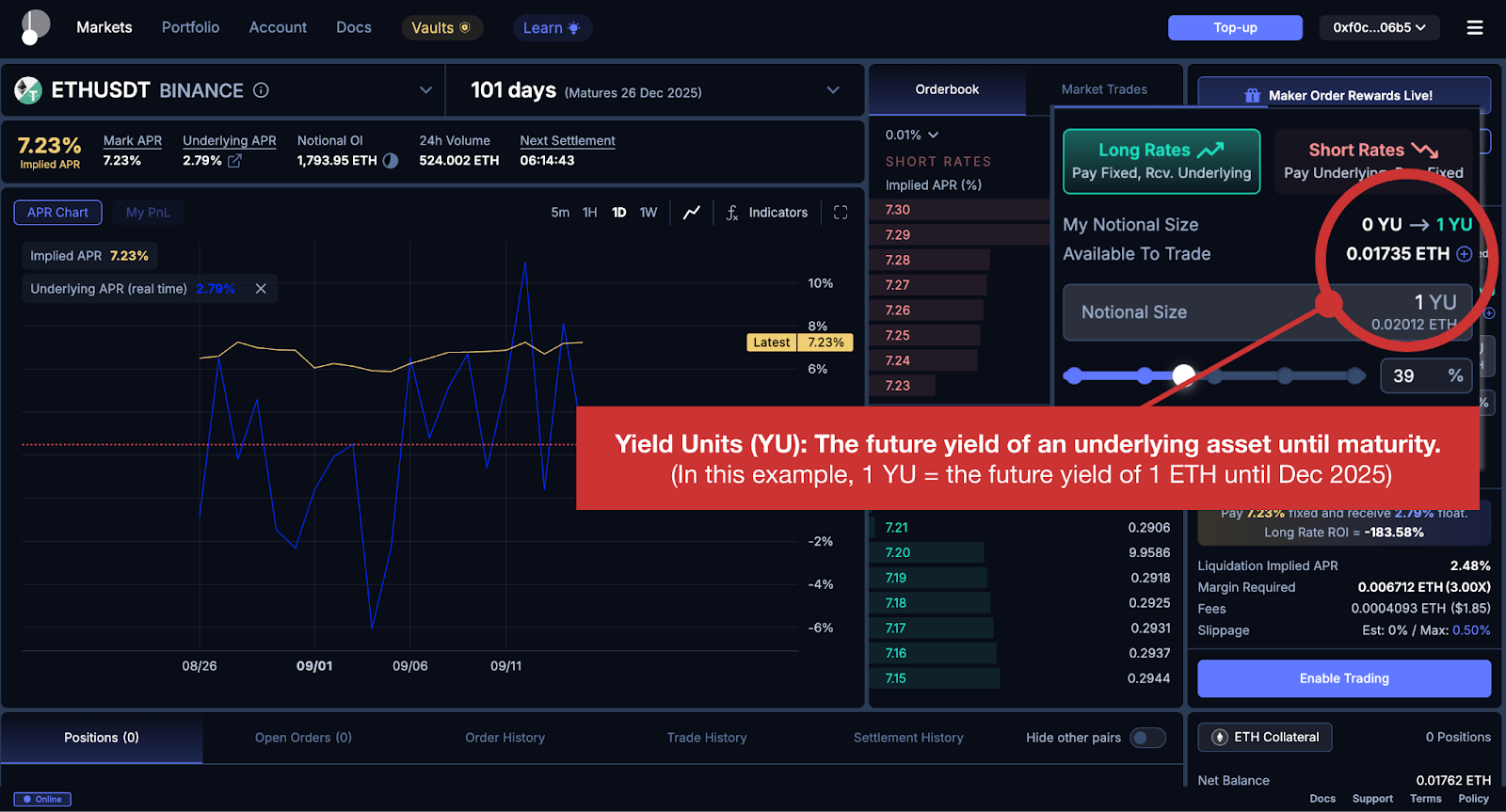

4.1. Yield Units (YU): Cấu trúc và mục đích sử dụng

Giả sử một nhà đầu tư muốn kiếm lợi suất cố định 8% mỗi năm trong vòng 3 tháng, bất kể funding fee của Bitcoin có âm hay dương. Trong khi đó, một nhà đầu tư khác lại muốn tiếp xúc trực tiếp với biến động funding fee và sẵn sàng trả lợi suất cố định để đổi lấy điều đó.

Yield Units kết nối hai phía này bằng cách tách riêng phần biến động của funding fee ra khỏi giá của tài sản cơ sở và biến nó thành một công cụ có thể giao dịch độc lập.

Ví dụ, sản phẩm “1 YU-ETHUSDT-Binance” đại diện cho lợi suất funding fee của một vị thế tương đương 1 ETH trên hợp đồng perpetual tại sàn Binance cho đến ngày đáo hạn. Khi mua sản phẩm này, nhà đầu tư sẽ lãi hoặc lỗ tùy thuộc vào biến động của funding fee liên quan đến vị thế đó mà không cần nắm giữ ETH thật. Như vậy, YU đã biến funding fee của từng cặp tài sản–sàn giao dịch thành một sản phẩm độc lập, có thể giao dịch được.

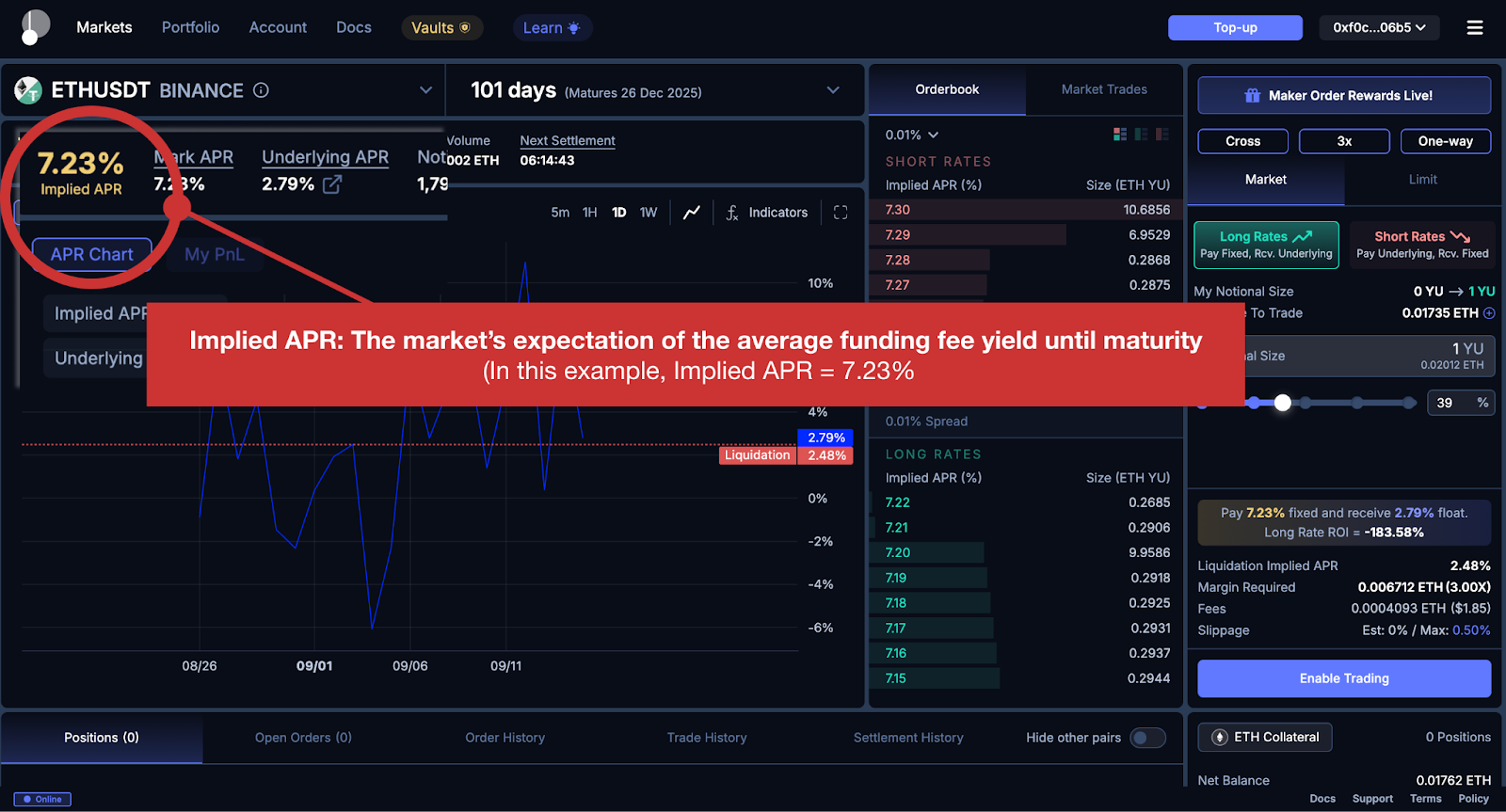

4.2. Implied APR: Tín hiệu kỳ vọng thị trường qua giá giao dịch

Một khái niệm trung tâm trong giao dịch YU là Implied APR — thể hiện kỳ vọng của thị trường về lợi suất funding trung bình đến thời điểm đáo hạn, được phản ánh qua giá hiện tại của YU.

Giống như việc giá Bitcoin ở mức $80,000 phản ánh kỳ vọng thị trường về giá trị của tài sản, thì Implied APR 8% trên YU-BTCUSDT cho thấy nhà đầu tư kỳ vọng funding fee của Bitcoin sẽ ở mức trung bình 8% mỗi năm trong khoảng thời gian tương ứng.

Nói đơn giản, Implied APR hoạt động giống như mức giá trong thị trường futures: nó phản ánh quan điểm đồng thuận của thị trường tại thời điểm hiện tại.

4.3. Vị thế Long/Short: Giao dịch giữa kỳ vọng và thực tế

Các vị thế trong YU tương tự như giao dịch futures, với các động cơ khác nhau cho bên Long và Short.

Futures Bitcoin – Long: Giá thị trường: $50,000 → Mục tiêu: $60,000 = Lợi nhuận $10,000

YU – Long: Implied APR: 8% → APR thực tế: 10% = Lợi nhuận 2%

(Người Long trả Implied APR và nhận APR thực tế)

Vị thế YU Long phản ánh kỳ vọng rằng “funding fee thực tế sẽ cao hơn mức kỳ vọng thị trường là 8%, ví dụ lên 10%.” Trong trường hợp này, người Long trả funding ở mức Implied APR (8%) và nhận funding ở mức thực tế (10%). Điều này tương đương với việc nói “Giá Bitcoin đang ở $50,000 nhưng tôi nghĩ sẽ tăng lên $60,000” và thực hiện lệnh Long futures.

Futures Bitcoin – Short: Giá thị trường: $50,000 → Mục tiêu: $40,000 = Lợi nhuận $10,000

YU – Short: Implied APR: 20% → APR thực tế: 15% = Lợi nhuận 5%

(Người Short nhận Implied APR và trả APR thực tế)

Vị thế YU Short thể hiện niềm tin rằng “funding fee thực tế sẽ thấp hơn mức thị trường đang kỳ vọng là 20%, ví dụ chỉ còn 15%.” Khi đó, người Short sẽ nhận funding ở mức Implied APR (20%) và trả funding ở mức thực tế (15%). Điều này giống như kỳ vọng giá Bitcoin sẽ giảm và thực hiện lệnh Short futures.

Tóm lại, Bitcoin Futures là cược vào “giá hiện tại vs. giá tương lai”, còn YU là cược vào “kỳ vọng thị trường hiện tại (Implied APR) vs. kết quả thực tế (Underlying APR)”. Do funding rate được cập nhật mỗi 8 tiếng, lợi nhuận thực tế sẽ phụ thuộc vào việc mức funding được ghi nhận trong từng chu kỳ có cao hơn hay thấp hơn mức kỳ vọng tại thời điểm đó.

5. Ứng dụng Boros trong các chiến lược delta-neutral

Vậy các Yield Unit (YU) có thể được sử dụng như thế nào trong thực tế, đặc biệt với các tổ chức? Hãy cùng xem cách Boros giải quyết vấn đề funding fee biến động trong chiến lược của Ethena.

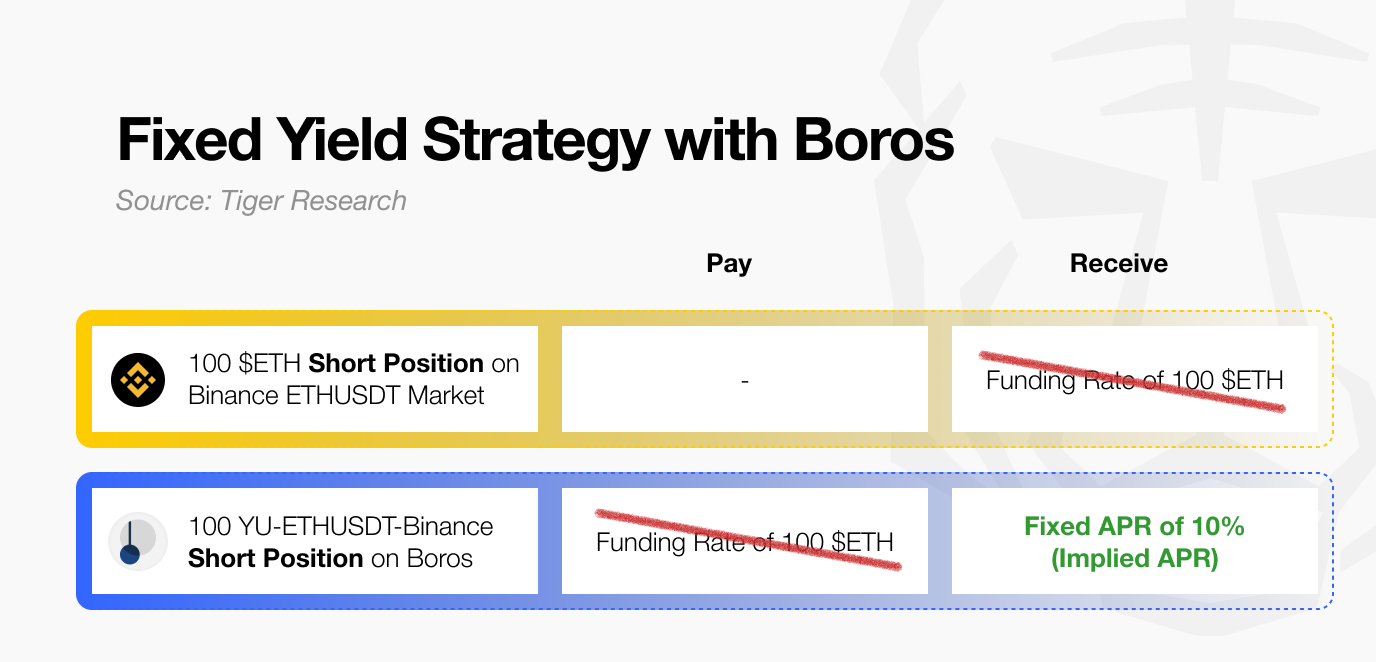

Giả sử Ethena đang triển khai chiến lược delta-neutral với 100 ETH: họ giữ 100 ETH ở thị trường spot và short 100 ETH trên thị trường futures. Vấn đề cốt lõi ở đây là funding fee rất biến động — trong thị trường tăng, vị thế short thu được funding; nhưng trong thị trường giảm, họ lại phải liên tục trả funding.

Để ổn định khoản thu nhập này, Ethena mở thêm vị thế short với “100 YU-ETHUSDT-Binance” ở mức Implied APR là 10%. Điều này có nghĩa là họ nhận về lợi suất cố định 10% trên giá trị danh nghĩa tương đương 100 ETH, trong khi vẫn trả funding fee thực tế như bình thường.

Như bảng dưới đây minh họa, khoản funding thu được từ futures sẽ bị bù trừ bởi khoản funding phải trả trong hợp đồng Boros. Dù có nhận funding dương từ futures, họ cũng sẽ phải trả đúng khoản đó thông qua hợp đồng Boros, nên kết quả ròng sẽ bằng 0. Điều còn lại là mức lợi suất cố định 10% từ Boros. Khi cộng thêm yield từ staking (4%), tổng lợi suất mà Ethena nhận được là 14% — một con số ổn định và có thể dự đoán.

Tuy nhiên, chiến lược này không phải không có đánh đổi. Các tổ chức cần ký quỹ bổ sung để duy trì vị thế và phải đối mặt với rủi ro thanh lý nếu thị trường biến động mạnh. Do đó, nhà đầu tư như Ethena cần triển khai YU trong khuôn khổ quản trị rủi ro chặt chẽ.

6. Mục tiêu tiếp theo của Pendle: Tài chính truyền thống

Case study của Ethena chỉ là một ví dụ về cách YU có thể được áp dụng trong một chiến lược delta-neutral đơn lẻ, nhưng tiềm năng của Boros còn vượt xa như vậy.

Hiện tại, Boros chủ yếu tập trung vào funding fee, hoạt động trên Arbitrum và hỗ trợ thị trường perpetual của BTC và ETH từ Binance, cùng với ETH từ Hyperliquid. Tuy nhiên, các tổ chức không giới hạn chiến lược của mình trong một sàn giao dịch duy nhất. Để quản lý rủi ro và khai thác cơ hội arbitrage, họ thường phân bổ vốn linh hoạt giữa nhiều loại tài sản và sàn giao dịch. Điều đó khiến việc mở rộng là điều tất yếu.

Boros đang lên kế hoạch hỗ trợ thêm các tài sản như Solana, BNB và tích hợp với sàn Bybit. Điều này sẽ mở rộng khả năng tiếp cận thị trường funding rate cho nhà đầu tư. Nhưng tham vọng của Pendle còn lớn hơn thế.

Các chiến lược kiểu này sẽ không chỉ giới hạn trong tay tổ chức. Khi Boros phát triển và đa dạng hóa, chúng tôi kỳ vọng rằng các nhà đầu tư cá nhân chuyên nghiệp cũng sẽ có thể tham gia. Ngay cả với những ai không trực tiếp sử dụng chiến lược delta-neutral, funding rate vẫn sẽ là một chỉ báo thị trường được theo dõi rộng rãi, ảnh hưởng đến hành vi giao dịch của cả tổ chức lẫn retail.

Tầm nhìn dài hạn của Pendle là mở rộng sang lĩnh vực tài chính truyền thống. Họ đã công bố kế hoạch tích hợp các chỉ số và công cụ như LIBOR, lãi suất vay mua nhà, trái phiếu và cổ phiếu. Thay vì bị hấp thụ vào tài chính truyền thống như thường thấy, Pendle đang làm điều ngược lại: sử dụng kiến trúc kỹ thuật của crypto để tái định hình các công cụ tài chính truyền thống trên on-chain.

Tổng thể, kế hoạch mở rộng của Pendle là một bước đi tích cực. Sự tham gia ngày càng nhiều của các tổ chức và nhu cầu với các chiến lược nâng cao sẽ tiếp tục củng cố vai trò của Pendle trong thị trường. Quan trọng hơn, Pendle không chỉ theo sau các xu hướng tài chính. Họ đang thể hiện tiềm năng để trở thành bên dẫn dắt và định hình tương lai của thị trường tài chính toàn cầu — một tầm nhìn rất đáng chú ý.

🐯 More from Tiger Research

Read more reports related to this research.Tuyên Bố Miễn Trách Nhiệm

Báo cáo này được tài trợ một phần bởi Pendle. Tuy nhiên, chúng tôi không bảo đảm rõ ràng hay ngụ ý về tính chính xác, đầy đủ hoặc sự phù hợp của thông tin. Chúng tôi từ chối mọi trách nhiệm đối với bất kỳ tổn thất nào phát sinh từ việc sử dụng báo cáo này hoặc nội dung của nó. Các kết luận và khuyến nghị trong báo cáo được đưa ra dựa trên thông tin có sẵn tại thời điểm soạn thảo và có thể thay đổi mà không cần thông báo trước. Tất cả các dự án, ước tính, dự báo, mục tiêu, quan điểm và ý kiến được nêu trong báo cáo này có thể thay đổi mà không cần thông báo và có thể khác hoặc trái ngược với quan điểm của người khác hoặc tổ chức khác.

Tài liệu này chỉ nhằm mục đích cung cấp thông tin và không nên được coi là lời khuyên pháp lý, kinh doanh, đầu tư hoặc thuế. Mọi tham chiếu đến chứng khoán hoặc tài sản số chỉ nhằm mục đích minh họa và không cấu thành khuyến nghị đầu tư hoặc đề nghị cung cấp dịch vụ tư vấn đầu tư. Tài liệu này không nhằm hướng tới nhà đầu tư hoặc các đối tượng tiềm năng đầu tư.

Điều Khoản Sử Dụng

Tiger Research cho phép sử dụng hợp lý các báo cáo của mình. "Sử dụng hợp lý" là nguyên tắc cho phép sử dụng một phần nội dung vì lợi ích công cộng, miễn là không gây tổn hại đến giá trị thương mại của tài liệu. Nếu việc sử dụng phù hợp với mục đích của sử dụng hợp lý, các báo cáo có thể được sử dụng mà không cần xin phép trước. Tuy nhiên, khi trích dẫn báo cáo của Tiger Research, cần tuân thủ các yêu cầu sau 1) Rõ ràng ghi nguồn là "Tiger Research" 2) Đính kèm logo của Tiger Research (đen/trắng). Nếu tài liệu được chỉnh sửa và xuất bản lại, cần có thỏa thuận riêng. Việc sử dụng trái phép các báo cáo có thể dẫn đến hành động pháp lý.