Segala Sesuatu Memiliki Nilai Wajar, Namun Haruskah Bitcoin Menjadi Pengecualian?

Memperkenalkan Model Penilaian Wajar untuk Bitcoin – Tiger Valuation Model (TVM)

Laporan ini ditulis oleh Tiger Research dan memaparkan Tiger Valuation Model (TVM), sebuah kerangka evaluasi sistematis untuk menghitung harga wajar Bitcoin. Kami menggabungkan indikator sentimen pasar, fundamental jaringan, dan indikator makroekonomi untuk menentukan nilai wajar Bitcoin.

1. Pendahuluan

Setiap aset memiliki harga. Bahkan satu buah apel di rak supermarket pun dapat terasa mahal bagi satu orang dan murah bagi orang lain. Perbedaan persepsi ini muncul karena setiap individu menggunakan tolak ukur internalnya masing-masing untuk menilai nilai. Ketika sesuatu dianggap murah, kita cenderung membeli lebih banyak; ketika terasa mahal, kita menahan diri atau menjual.

“Jadi, berapa nilai wajar Bitcoin?”

Pertanyaan ini hampir pasti pernah ditanyakan oleh setiap investor kripto, baik ritel maupun institusional. Sebagian melihat pada pola teknikal grafik, sebagian bereaksi terhadap berita, dan sebagian lagi mengandalkan insting.

Di pasar saham tradisional, valuasi didukung oleh metrik dan model standar. Analis menggunakan indikator seperti rasio P/E, rasio P/S, dan EV/EBITDA, serta model seperti dividend discount model (DDM) atau discounted cash flow (DCF) untuk mendapatkan target harga. Investor memanfaatkan kerangka ini untuk menilai nilai wajar dan memandu pengambilan keputusan.

Sebaliknya, Bitcoin tidak memiliki kerangka valuasi yang diterima secara luas. Tidak ada konsensus tentang data apa yang harus digunakan atau bagaimana menafsirkannya. Beberapa membandingkan Bitcoin dengan emas atau berspekulasi bahwa Bitcoin dapat menyerap sebagian pasar modal global, pendekatan yang masih bersifat teoritis dan sulit diterapkan secara praktis.

“Lima belas tahun setelah terbitnya Bitcoin, apakah masih mustahil untuk memperkirakan nilai wajarnya?”

Kenyataannya di pasar telah berubah. Nilai kapitalisasi pasar Bitcoin kini melebihi 2 triliun dolar AS dan telah menjadi kelas aset yang mapan. Investor institusional masuk dalam jumlah yang semakin besar, meningkatkan korelasi dengan pasar keuangan tradisional. Volatilitas, yang dulunya didorong oleh spekulasi ritel, kini telah mereda.

Bitcoin tidak lagi menjadi aset yang baru lahir. Data on-chain memungkinkan visibilitas waktu nyata terhadap volume transaksi, aktivitas wallet, dan perilaku holder jangka panjang, termasuk berapa harga beli mereka. Aktivitas jaringan dapat dimonitor dengan transparansi yang sering kali melampaui aset keuangan tradisional.

Menanggapi perubahan mendasar ini, Tiger Research memperkenalkan kerangka valuasi sistematis untuk Bitcoin.

Kuncinya adalah mencerminkan karakteristik unik Bitcoin. Alih-alih memaksakan model yang digunakan untuk saham atau emas, kerangka kami memanfaatkan data on-chain dan perilaku institusional untuk memperkirakan nilai. Hasilnya adalah tolak ukur objektif yang dapat digunakan oleh peserta ritel maupun institusional. Tujuannya adalah memungkinkan pengambilan keputusan investasi yang lebih rasional dan berbasis bukti melampaui reaksi emosional yang dipicu oleh FOMO atau FUD.

2. Tiger Valuation Model (TVM)

Tiger Valuation Model (TVM) milik Tiger Research adalah sebuah kerangka yang dirancang untuk memperkirakan harga wajar Bitcoin. Tujuan utama TVM adalah menilai berbagai faktor yang mempengaruhi harga Bitcoin secara kompleks. Pendekatan ini mencerminkan cara analis saham mengevaluasi perusahaan dengan memanfaatkan keterbukaan informasi, fundamental, dan kondisi ekonomi yang lebih luas.

Berbeda dengan metode lain yang hanya mengandalkan data on-chain atau tren makroekonomi, TVM menggabungkan keduanya untuk memberikan perkiraan nilai wajar Bitcoin yang lebih lengkap dan akurat.

Tujuannya adalah menyediakan acuan valuasi yang lebih objektif dan andal bagi para investor.

2.1. Rumus TVM

Harga Wajar = Harga Dasar × Indikator Fundamental × Indikator Makro

TVM menggunakan pendekatan langkah demi langkah untuk menghitung harga wajar Bitcoin. Metode ini terdiri dari 3 langkah yang melihat sentimen pasar, fundamental jaringan, dan lingkungan makroekonomi secara berurutan.

Langkah pertama menggunakan data on-chain untuk mengevaluasi sentimen investor dan mengidentifikasi kondisi overbought atau oversold. Langkah ini memperkirakan harga dasar yang netral terhadap sentimen dengan menyaring emosi ekstrem di pasar.

Langkah kedua mengukur nilai dasar berdasarkan aktivitas jaringan Bitcoin. Sejak tahun 2024, ekosistem BTCFi mulai berkembang secara serius, dan aktivitas jaringan Bitcoin meningkat secara bertahap. TVM menangkap pergeseran ini dengan menganalisis perubahan aktivitas jaringan untuk menyesuaikan Harga Dasar.

Langkah terakhir memasukkan faktor ekonomi yang lebih luas, termasuk likuiditas global, aliran modal institusional, dan perkembangan regulasi. Variabel-variabel ini digabungkan menjadi pengali makro yang diterapkan pada harga dasar yang telah disesuaikan.

Fitur inti dari pendekatan TVM adalah efek interaksi diantara komponen-komponen ini. Setiap faktor secara independen mempengaruhi harga, tetapi jika digabungkan, mereka dapat memperkuat hasil. Misalnya, jika kondisi makro membaik dan modal institusional mengalir masuk sementara pertumbuhan pengguna juga meningkat, dampak gabungannya dapat melebihi jumlah pengaruh masing-masing. Sebaliknya, stagnasi adopsi pengguna di tengah pengetatan likuiditas dapat menyebabkan risiko penurunan yang lebih besar.

Dinamika penguatan ini terlihat pada siklus pasar terbaru. Selama pandemi 2020, bahkan peningkatan fundamental yang moderat memicu reli harga besar akibat kondisi moneter yang longgar. Sebaliknya, pada tahun 2022, kesehatan jaringan tetap stabil, tetapi kontraksi pasar secara luas menyebabkan penurunan harga yang tajam.

TVM memperhitungkan dinamika ini dengan menerapkan pengali yang berasal dari indikator jaringan dan makro secara berurutan pada harga dasar yang telah disesuaikan dengan sentimen.

Kami percaya bahwa pendekatan terstruktur TVM menawarkan penjelasan yang lebih jelas mengenai proses pembentukan harga Bitcoin yang kompleks dibandingkan metode konvensional. Dengan mengintegrasikan berbagai sinyal pasar, TVM memberikan kerangka valuasi yang lebih praktis dan transparan bagi investor.

2.2. Kerangka Terperinci TVM

Langkah 1: Menentukan Harga Dasar

Langkah pertama dalam TVM adalah menilai apakah harga Bitcoin saat ini berada di kisaran overbought atau oversold dan mengekstrak nilai wajar yang netral terhadap sentimen. Proses ini melibatkan penghilangan pengaruh emosi pasar seperti rasa takut (fear) dan serakah (greed) untuk menetapkan titik awal (baseline).

Konsep ini sejalan dengan pepatah di pasar saham: "Harga saham seperti anjing yang diikat dengan tali" volatilitas jangka pendek (anjing) dapat menjauh dari nilai jangka panjang (pemiliknya). Demikian pula di pasar Bitcoin, kami percaya bahwa meskipun sentimen dapat mendorong pergerakan harga jangka pendek, harga jangka panjang cenderung kembali pada nilai intrinsiknya. Harga Dasar merepresentasikan nilai wajar yang netral terhadap sentimen, yang memfilter emosi ekstrem dengan menggunakan data on-chain.

Untuk memperkirakan nilai ini, kami menerapkan tiga indikator on-chain yang banyak digunakan: MVRV-Z Score, aSOPR, dan NUPL. Metrik ini bergantung pada data blockchain yang tidak dapat diubah untuk mengevaluasi sentimen pasar. Kami menganalisis empat tahun terakhir dari masing-masing metrik dan mengkuantifikasi profil imbal hasil ke depan dengan mengukur bagaimana harga berubah setelah sinyal tertentu muncul. Sebagai contoh, kami melacak rata-rata imbal hasil setelah periode ketika MVRV-Z Score masuk ke zona undervaluasi yang dalam.

Keluaran dari masing-masing indikator kemudian diubah menjadi ekspektasi imbal hasil dan digabungkan untuk membentuk Harga Dasar. Kami menerapkan bobot rata-rata: 50% untuk MVRV-Z, 30% untuk aSOPR, dan 20% untuk NUPL. Hasilnya adalah nilai wajar yang disesuaikan dengan sentimen yang menjadi pondasi untuk penyesuaian selanjutnya.

Langkah 2: Menerapkan Indikator Fundamental

Harga Dasar mencerminkan netralitas pasar tetapi belum menangkap nilai riil Bitcoin. Tidak seperti aset tradisional, Bitcoin tidak memiliki arus kas dan tidak dapat dinilai menggunakan model standar seperti discounted cash flow (DCF). Bitcoin juga tidak sepenuhnya sesuai dengan karakteristik aset lindung nilai seperti emas.

Oleh karena itu, kami mendefinisikan nilai riil Bitcoin sebagai fungsi dari jaringan tersentralisasi-nya sistem yang tidak dikendalikan oleh otoritas pusat mana pun. Nilai jaringan ini berasal dari partisipasi dan aktivitas pengguna, mirip dengan Hukum Metcalfe: semakin tinggi keterlibatan pengguna, semakin besar kegunaan jaringan dan nilai jangka panjangnya. Sebaliknya, penurunan aktivitas dapat mengurangi nilai yang dirasakan. Baru-baru ini, ekosistem BTCFi telah muncul dan memperluas kasus penggunaan Bitcoin, yang membuat analisis aktivitas jaringan menjadi semakin penting.

Untuk mengukur fundamental jaringan, kami menggunakan tiga metrik utama:

Jumlah transaksi – frekuensi penggunaan jaringan

Volume transfer – skala aktivitas ekonomi

Jumlah alamat aktif dan baru – pertumbuhan jaringan dan adopsi pengguna

Metrik-metrik ini mencerminkan seberapa aktif jaringan digunakan dan membantu mengukur nilai fundamental Bitcoin.

Setiap indikator dibandingkan dengan rata-rata historisnya untuk membuat Pengali Fundamental. Jika aktivitas saat ini di atas rata-rata, pengali naik; jika di bawah, pengali turun. Penyesuaian ini diterapkan pada Harga Dasar untuk memperhitungkan dinamika jaringan dan menjadi input bagi langkah terakhir.

Namun, perlu diakui bahwa indikator-indikator ini belum terlalu berpengaruh pada harga. Bitcoin masih berfungsi terutama sebagai aset investasi seperti emas, dan ekosistem BTCFi masih dalam tahap awal. Meskipun indikator aktivitas jaringan secara teori kuat, pengaruhnya terhadap harga masih terbatas. Namun, kami memperkirakan bahwa indikator fundamental ini akan semakin berpengaruh seiring perluasan BTCFi dan peningkatan utilitas jaringan Bitcoin.

Langkah 3: Memasukkan Indikator Makro

Langkah terakhir mengintegrasikan faktor-faktor makroekonomi. Seiring Bitcoin berkembang menjadi aset keuangan global yang diperdagangkan, harganya semakin dipengaruhi oleh kondisi eksternal. Terlepas dari fundamentalnya, perubahan kondisi makro dapat menyebabkan pergerakan harga yang signifikan.

Sebagai contoh, selama pandemi COVID-19 pada tahun 2020, likuiditas global melonjak, dan harga Bitcoin naik enam kali lipat—dari $10.000 menjadi $60.000. Sebaliknya, ketika Federal Reserve AS mengetatkan kebijakan pada tahun 2022, Bitcoin turun di bawah $20.000, meskipun fundamentalnya stabil. Peristiwa-peristiwa ini menunjukkan tingginya sensitivitas Bitcoin terhadap kondisi makro. Korelasinya dengan emas bervariasi dari waktu ke waktu, sehingga sulit untuk mengklasifikasikannya secara pasti sebagai aset berisiko (risk asset) atau aset lindung nilai (safe-haven asset).

Keterkaitan antara Bitcoin dan pasar global semakin kuat setelah persetujuan SEC terhadap ETF Bitcoin spot pada tahun 2024, yang mempercepat arus modal institusional. Perusahaan seperti BlackRock dan Fidelity menyalurkan dana besar ke Bitcoin melalui ETF, dengan total aset mencapai $135 miliar, membantu mendorong harga Bitcoin di atas $100.000. Perusahaan publik seperti Strategy juga berkontribusi melalui akumulasi dalam skala besar. Perkembangan ini erat kaitannya dengan tren regulasi, khususnya di AS, dan arus modal di masa depan kemungkinan akan bergantung pada perkembangan kebijakan.

Untuk mengkuantifikasi faktor-faktor makro ini, TVM menggunakan tiga indikator utama:

Likuiditas global (M2) – total suplai uang dari bank sentral di ekonomi utama (AS, UE, Tiongkok, Jepang, Korea)

Arus modal institusional – pemantauan waktu nyata terhadap arus masuk/keluar dana ETF untuk mengukur sentimen institusional

Lingkungan regulasi – penilaian kualitatif apakah kebijakan pemerintah mendukung atau menghambat Bitcoin

Setiap faktor dibandingkan dengan norma historis untuk menghasilkan Multiplier Makro, yang kemudian diterapkan pada harga yang telah disesuaikan oleh Multiplier Fundamental. Keluaran akhirnya adalah Harga Wajar 12 bulan ke depan.

2.3. Mekanisme Pengaman terhadap Volatilitas Ekstrem dan Noise

Untuk mencegah reaksi berlebihan terhadap guncangan jangka pendek, Tiger Valuation Model (TVM) menerapkan batas maksimum (cap) pada pengali penyesuaian. Tujuannya adalah untuk menyaring noise yang berlebihan dan menjaga stabilitas valuasi. Secara khusus, Multiplier Fundamental dibatasi pada ±10%, sementara Multiplier Makro dibatasi pada ±40%.

Sebagai contoh, meskipun terjadi perkembangan jaringan yang sangat positif, penyesuaian fundamental tidak dapat melebihi +10%. Demikian pula, bahkan di bawah guncangan makro yang parah seperti krisis keuangan global penyesuaian makro tidak akan menurunkan valuasi lebih dari 40%.

Batasan ini ada karena alasan sederhana: sebagian besar berita yang menggerakkan pasar hanya menciptakan gangguan sementara, bukan perubahan fundamental. Bitcoin bisa turun 20% hanya karena komentar regulasi atau naik 10% karena cuitan seorang selebritas, namun hal tersebut tidak mengubah nilai dasarnya. Kerangka TVM dirancang untuk menyaring noise ini dan fokus pada kisaran valuasi jangka panjang yang rasional.

2.4. Studi Kasus: November 2022

Setelah kita membahas inti dari TVM, mari kita lihat bagaimana model ini dapat diterapkan pada skenario pasar yang nyata. Kita akan menganalisis proses penerapan praktis melalui studi kasus yang representatif.

Pada November 2022, ketika Bitcoin diperdagangkan mendekati $20.000, krisis kebangkrutan FTX meledak. Seluruh pasar kripto jatuh ke dalam kepanikan. Mari kita gunakan TVM untuk memperkirakan nilai wajar dalam kondisi tersebut.

Kita mulai dengan menetapkan harga dasar. MVRV-Z Score turun di bawah nol, sementara aSOPR dan NUPL juga masuk ke zona ketakutan (fear zones). Secara umum, ketika MVRV-Z Score berada di bawah nol, artinya harga saat ini berada di bawah harga rata-rata pembelian para pelaku pasar. Ini menunjukkan bahwa pasar telah mencapai tingkat ketakutan ekstrem dan tekanan jual tambahan kemungkinan terbatas. Berdasarkan data historis, kondisi serupa biasanya memberikan potensi rebound sekitar 10%, sehingga harga dasar ditetapkan di $22.000.

Melihat indikator fundamental dari titik awal ini, kita menemukan sesuatu yang menarik. Setelah FTX runtuh, kepercayaan pada exchange terpusat hilang dan aktivitas jaringan Bitcoin justru meningkat sementara. Pengguna memindahkan aset mereka dari exchange ke wallet pribadi, yang sedikit meningkatkan jumlah transaksi, volume transfer, dan jumlah wallet aktif. Meskipun terbatas, peningkatan aktivitas jaringan ini menunjukkan bahwa orang masih mempercayai jaringan Bitcoin itu sendiri. Kami melihat ini sebagai faktor fundamental positif, sehingga kami menerapkan penyesuaian naik sebesar 5%. Dengan harga dasar $22.000 dan penyesuaian fundamental +5%, harga menjadi $23.100.

Dari sisi makro, pertumbuhan M2 global melambat, mengurangi likuiditas pasar. Krisis properti di Tiongkok menambah risiko pada indikator makro global. Selain itu, kejatuhan FTX bukan hanya kegagalan satu entitas, tetapi juga memicu ketidakpercayaan yang lebih luas terhadap ekosistem kripto. Tanpa kerangka regulasi yang jelas dari negara-negara besar, partisipasi institusional tetap terbatas. Mempertimbangkan faktor-faktor ini, diperkirakan akan ada penyesuaian turun sebesar 30%.

Menariknya, rasa takut yang ekstrem sering kali menciptakan kondisi untuk rebound yang kuat. Ketika MVRV-Z berada di wilayah negatif yang dalam, zona harga ini sering menarik akumulasi oleh investor jangka panjang. Kami melihat bahwa titik terendah yang terbentuk dalam kondisi ekstrem sering menjadi level dukungan yang solid. Jika kondisi makro membaik atau ketidakpastian regulasi mereda, kami memperkirakan akan terjadi pemulihan tajam.

Harga Wajar = Harga Dasar × Pengali Indikator Fundamental × Pengali Indikator Makro

$16.170 = $22.000 × 1,05 × 0,70

Harga Dasar: $22.000 (berdasarkan MVRV-Z < 0, dengan penyesuaian 10% diterapkan)

Multiplier Fundamental Jaringan: 1,05 (peningkatan aktivitas jaringan, peningkatan transfer ke dompet pribadi)

Multiplier Indikator Makro: 0,70 (runtuhnya FTX, kontraksi M2 global, ketidakpastian regulasi)

Valuasi Harga Wajar: $22.000 × 1,05 × 0,70 = $16.170

Sekarang mari kita bandingkan prediksi ini dengan hasil sebenarnya. Pada Desember 2022, harga Bitcoin turun hingga $15.000. Perhitungan TVM sebesar $16.170 hanya meleset sekitar 7% cukup akurat. Setelah harga turun, data on-chain menunjukkan kondisi ketakutan ekstrem, sementara indikator fundamental menunjukkan kepercayaan terhadap jaringan tetap terjaga. Hal ini mengindikasikan adanya potensi rebound jangka menengah.

Sejak akhir 2022, ekspektasi persetujuan ETF Bitcoin mulai meningkat, yang memperbesar peluang masuknya investor institusional. Ketidakpastian geopolitik seperti perang Rusia–Ukraina juga meningkatkan minat terhadap peran Bitcoin sebagai “emas digital.” Saat kondisi makro mulai membaik, rebound yang diprediksi oleh data on-chain pun mulai terjadi.

Mulai Maret 2023, kondisi makro membaik secara lebih signifikan. Federal Reserve AS memperlambat laju kenaikan suku bunga, yang membantu memulihkan selera risiko, dan berakhirnya kebijakan nol-COVID di Tiongkok mendorong ekspektasi pemulihan ekonomi global. Akibatnya, Bitcoin menembus $40.000 pada akhir tahun, mencatat kenaikan 166%.

Kasus ini jelas menunjukkan kekuatan kerangka kerja TVM. Alih-alih bergantung pada pola teknikal atau penilaian emosional, model ini menggabungkan data on-chain, fundamental, dan variabel makro untuk menghasilkan estimasi nilai wajar yang objektif. Lebih penting lagi, model ini secara proaktif menguraikan potensi rebound dalam kondisi ekstrem—memberikan kerangka terstruktur bagi investor untuk membuat keputusan secara rasional.

3. Penurunan Harga Dasar

Alasan TVM menggunakan MVRV-Z Score, NUPL, dan aSOPR untuk menghitung harga dasar cukup sederhana: ketiga indikator ini didasarkan pada data transaksi aktual yang tercatat di blockchain. Data ini sepenuhnya transparan dan menunjukkan kapan Bitcoin dibeli, pada harga berapa, apakah sudah dijual, dan berapa jumlah yang saat ini masih dipegang.

Jenis data objektif seperti ini penting karena memberikan titik awal analisis yang logis, bebas dari reaksi emosional. Misalnya, jika harga beli rata-rata semua investor adalah $50.000 dan harga saat ini $80.000, sebagian besar partisipan memiliki keuntungan belum terealisasi sebesar 60%.

Hal ini bisa menjadi sinyal adanya peningkatan motivasi untuk mengambil keuntungan, sehingga menambah tekanan jual di pasar. Namun, ini hanyalah satu bagian dari gambaran besar—kita memerlukan berbagai sudut pandang untuk mendapatkan gambaran yang utuh. Masing-masing dari ketiga indikator kunci ini menangkap dimensi berbeda namun saling melengkapi dari struktur pasar:

Indikator pertama mengukur seberapa tinggi atau rendah harga saat ini dibandingkan norma masa lalu.

Indikator kedua menunjukkan berapa banyak keuntungan yang dimiliki pasar secara keseluruhan saat ini.

Indikator ketiga melacak apakah penjual terbaru memperoleh keuntungan atau mengalami kerugian.

Jika digabungkan, ketiga perspektif ini memungkinkan kita memperoleh pandangan menyeluruh tentang kondisi pasar. Hal ini mirip dengan bagaimana dokter memeriksa tekanan darah, suhu tubuh, dan detak jantung untuk menilai kesehatan pasien. Satu data saja tidak cukup, tetapi kombinasi ketiganya menghasilkan gambaran yang lebih jelas.

Perusahaan investasi global juga menggunakan indikator-indikator ini. Dalam laporan resmi tahun 2024, Grayscale menyoroti MVRV-Z dan NUPL sebagai alat analisis inti. Glassnode, perusahaan analitik on-chain terkemuka, menyebut MVRV-Z sebagai “indikator paling akurat untuk mengidentifikasi puncak dan dasar pasar.”

3.1. Rincian Indikator Sentimen Harga Utama

3.1.1. MVRV-Z Score: Potret Profitabilitas Pasar Secara Keseluruhan

Realized Cap: total nilai seluruh Bitcoin berdasarkan harga terakhir saat setiap koin berpindah tangan.

MVRV Ratio = Market Cap ÷ Realized Cap

MVRV-Z Score = (MVRV Ratio − Rata-rata Historis) ÷ Standar Deviasi

MVRV-Z Score melakukan normalisasi statistik pada rasio nilai pasar terhadap nilai terealisasi untuk menunjukkan posisi harga saat ini dalam konteks historis.

Mari mulai dari konsep dasarnya. Realized cap adalah jumlah harga di mana semua Bitcoin terakhir ditransaksikan secara sederhana, ini adalah rata-rata harga beli di seluruh pasar. MVRV Ratio membagi kapitalisasi pasar saat ini dengan nilai tersebut untuk menunjukkan sejauh mana harga sekarang bergerak dari basis biaya rata-rata.

MVRV-Z Score melangkah lebih jauh dengan mengurangkan rata-rata historis MVRV Ratio dan membaginya dengan standar deviasi. Normalisasi ini memungkinkan perbandingan objektif antar siklus pasar yang berbeda, menyoroti seberapa ekstrem valuasi saat ini secara statistik.

Bagaimana penggunaannya dalam praktik? Secara historis, nilai MVRV-Z di atas 7 sering bertepatan dengan puncak pasar. Nilai di bawah −0,5 biasanya menandakan titik masuk yang baik. Dengan memeriksa keuntungan belum terealisasi di seluruh jaringan, indikator ini membantu menentukan apakah pasar sedang panas berlebihan (overheated) atau tertekan (beaten down).

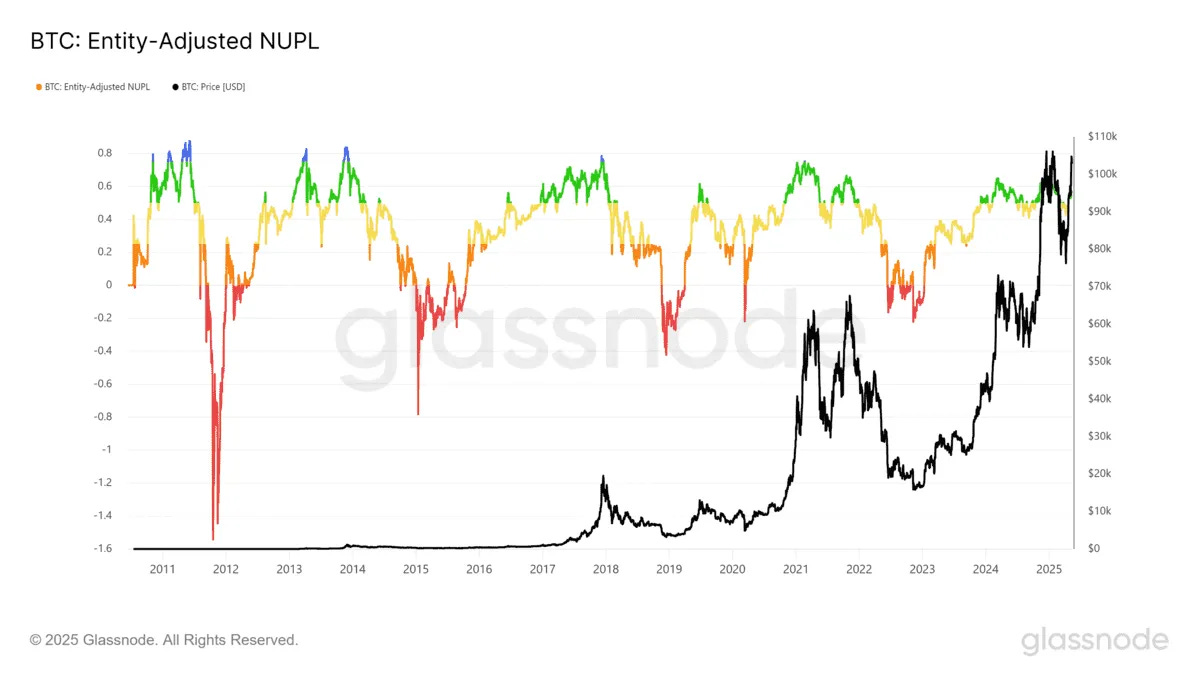

3.1.2. NUPL: Ukur Laba dan Rugi yang Belum Terealisasi di Jaringan

NUPL = (Market Cap − Realized Cap) ÷ Market Cap

NUPL (Net Unrealized Profit/Loss) menunjukkan total keuntungan atau kerugian belum terealisasi dari seluruh partisipan pasar sebagai satu angka. Indikator ini memberikan gambaran jelas apakah investor, secara rata-rata, sedang untung atau rugi.

Rumusnya sederhana: kurangi realized cap dari market cap dan bagi hasilnya dengan market cap. Nilai NUPL positif berarti sebagian besar pemegang aset sedang untung; nilai negatif menunjukkan kerugian belum terealisasi yang meluas.

Angka ini memiliki implikasi besar terhadap perilaku investor. Saat NUPL berada di atas 0,7, mayoritas pelaku pasar menikmati keuntungan besar, sehingga kemungkinan terjadinya aksi ambil untung (profit-taking) meningkat. Dalam kondisi seperti ini, potensi kenaikan harga lanjutan biasanya terbatas, sehingga sikap yang lebih berhati-hati diperlukan.

Sebaliknya, ketika NUPL negatif, mayoritas investor berada dalam posisi rugi—seringkali dikaitkan dengan fase dasar pasar (market bottom). Dalam kondisi ini, potensi penurunan lebih lanjut cenderung terbatas, dan fokus dapat bergeser pada potensi pemulihan. NUPL adalah alat yang ampuh untuk memprediksi perubahan sentimen pasar berdasarkan psikologi investor secara keseluruhan.

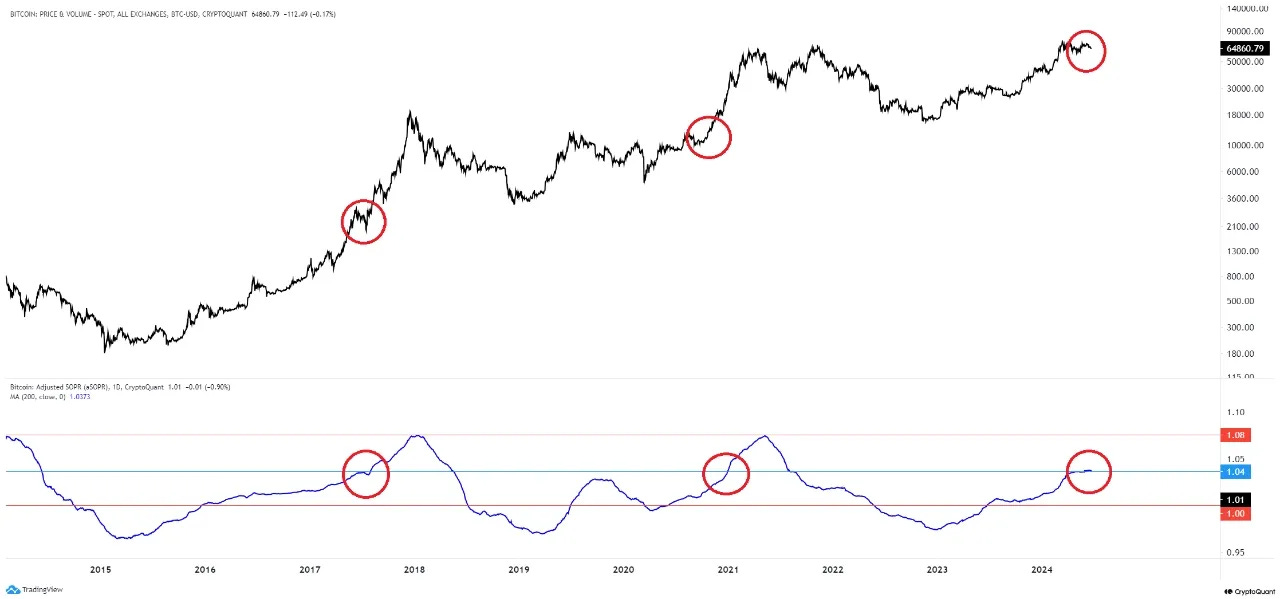

3.1.3. aSOPR: Melacak Perilaku Penjual Aktif Secara Real-Time

SOPR = Nilai Terealisasi dari Spent Outputs ÷ Basis Biaya dari Spent Outputs

aSOPR = SOPR dengan mengecualikan outputs yang dihabiskan dalam waktu kurang dari 1 jam

aSOPR (adjusted Spent Output Profit Ratio) mengukur profitabilitas koin yang sedang aktif diperdagangkan dengan memberikan wawasan real-time mengenai perilaku investor. Berbeda dengan angka yang berbasis pada kepemilikan (holdings), indikator ini menunjukkan transaksi yang benar-benar terjadi, sehingga sangat berguna untuk mendeteksi perubahan sentimen jangka pendek.

Sementara SOPR melacak rasio laba/rugi dari seluruh koin yang dijual, aSOPR menyaring transaksi dalam satu jam untuk menghilangkan noise dan fokus pada transfer yang memiliki makna ekonomi.

Batas kunci yang digunakan adalah 1,0:

Ketika aSOPR > 1,0, penjual sedang memperoleh keuntungan.

Ketika aSOPR < 1,0, penjual sedang mengalami kerugian.

Di sinilah psikologi investor memainkan peran penting. Sebagian besar pelaku pasar enggan merealisasikan kerugian, sehingga penurunan berkelanjutan di bawah 1,0 sering kali menunjukkan capitulation (menyerah jual rugi). Memantau perilaku aSOPR di sekitar level 1,0 membantu mengidentifikasi titik di mana pelaku pasar menghadapi resistensi psikologis.

Pembacaan yang konsisten di atas 1,0 menunjukkan tren naik yang sehat. Nilai yang bertahan di bawah 1,0 dalam jangka panjang dapat mengindikasikan kelelahan penjual dan potensi pembalikan arah (reversal).

3.2. Proses Konstruksi dan Analisis Data

3.2.1. Metodologi Analisis

Proses analisis data yang terstruktur sangat penting untuk secara objektif memperkirakan nilai wajar (fair value) Bitcoin. Metodologi ini dibangun di atas model praktis yang mencocokkan level indikator on-chain pada titik waktu tertentu dengan hasil harga sebenarnya 12 bulan kemudian, di berbagai siklus pasar.

Analisis ini mencakup satu siklus penuh mulai dari puncak bull market 2021, penurunan tahun 2022, pemulihan 2023, hingga persetujuan ETF pada 2024 untuk memastikan cakupan penuh bagaimana indikator on-chain utama merespons peristiwa besar pasar.

Setiap periode ditinjau secara hati-hati berdasarkan konteks historis untuk memecah data. Untuk setiap segmen, pola forward return 12 bulan diukur dan diuji signifikansinya secara statistik, lalu diklasifikasikan menjadi lima kelompok.

Masing-masing indikator kemudian dikelompokkan ke dalam lima kategori:

Zona ketakutan ekstrem (Extreme Fear Zone)

Zona undervalued (Undervalued Zone)

Zona netral (Neutral Zone)

Zona overheating (Overheating Zone)

Zona overvaluasi ekstrem (Extreme Overvaluation Zone)

Bobot (weights) untuk penyesuaian harga akhir diberikan berdasarkan akurasi dan reliabilitas historis masing-masing indikator di berbagai fase pasar. Alih-alih menggunakan rata-rata sederhana, setiap input diberi bobot sesuai kinerja prediktif yang telah terbukti.

MVRV-Z Score mendapatkan bobot tertinggi 50% karena rekam jejaknya yang akurat dalam mengidentifikasi puncak dan dasar harga di tiga siklus besar Bitcoin terakhir menangkap puncak 2017 & 2021, serta dasar 2018 & 2022. Indikator ini juga banyak digunakan oleh layanan analitik on-chain utama, yang menegaskan keandalannya.

NUPL mendapat bobot 30%. Meskipun cenderung lagging (tertinggal) sehingga bisa membatasi kemampuan prediksi harga, indikator ini sangat berguna sebagai indikator sekunder yang menunjukkan potensi tekanan jual di masa depan dan perubahan sentimen pasar.

aSOPR diberi bobot 20%. Walau akurasi prediksinya meningkat signifikan belakangan ini, indikator ini tetap sensitif terhadap volatilitas jangka pendek. Pada periode lonjakan volume transaksi, aSOPR dapat terkena noise.

Harga Dasar = Harga saat ini × 1 + [(MVRV-Z adjustment × 0.5) + (aSOPR adjustment × 0.3) + (NUPL adjustment × 0.2)]

Harga dasar (base price) yang dihasilkan dari formula ini merupakan estimasi nilai wajar yang logis berdasarkan tingkat aktivitas ekonomi on-chain saat ini. Proyeksi ini objektif karena berlandaskan pada data historis, bukan emosi atau spekulasi.

Selisih antara base price dan harga pasar saat ini mencerminkan besarnya sentiment premium. Jika harga pasar lebih dari 30% di atas base price, pasar dapat dianggap overheated. Jika lebih dari 30% di bawah, ini mengindikasikan undervaluation. Selisih ini menjadi acuan utama dalam menentukan waktu beli dan jual.

4. Indikator Fundamental

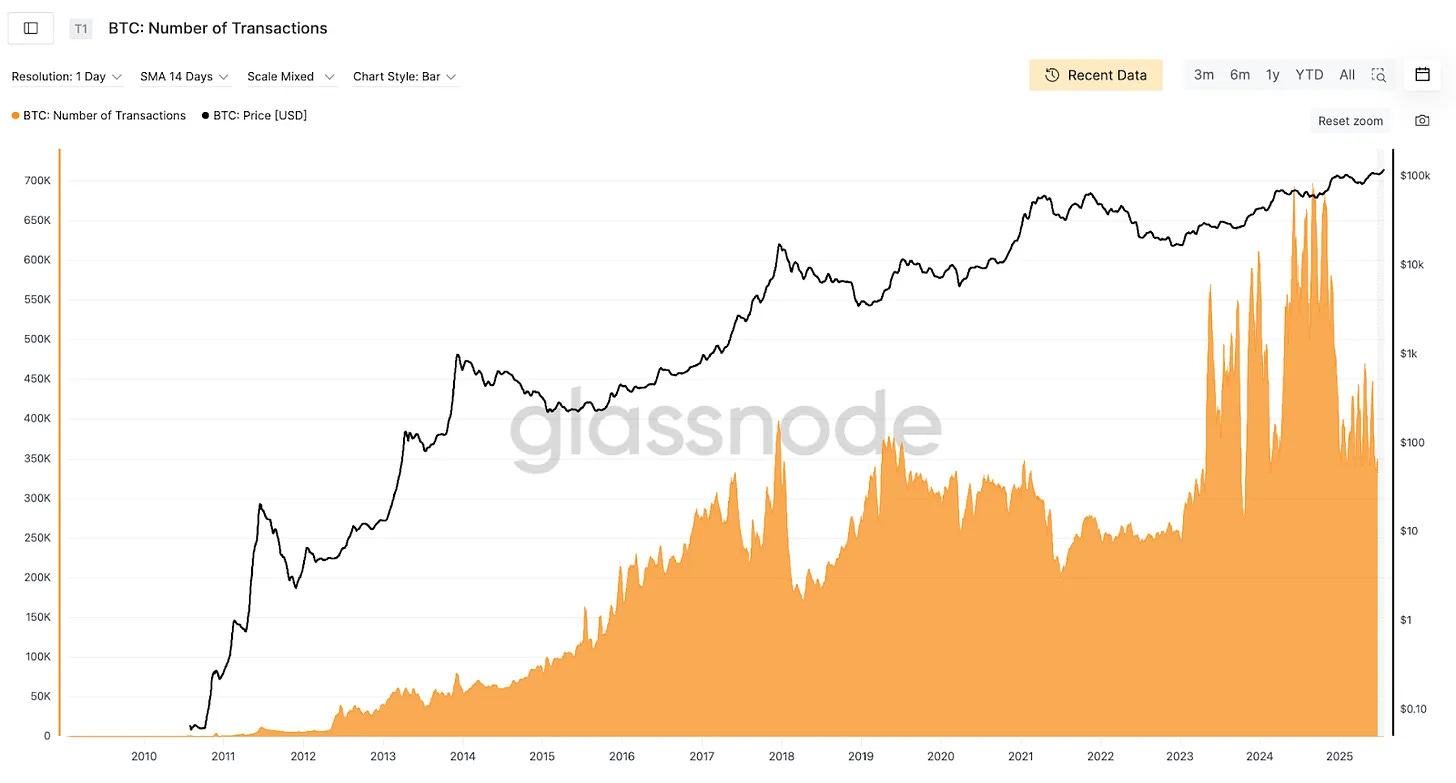

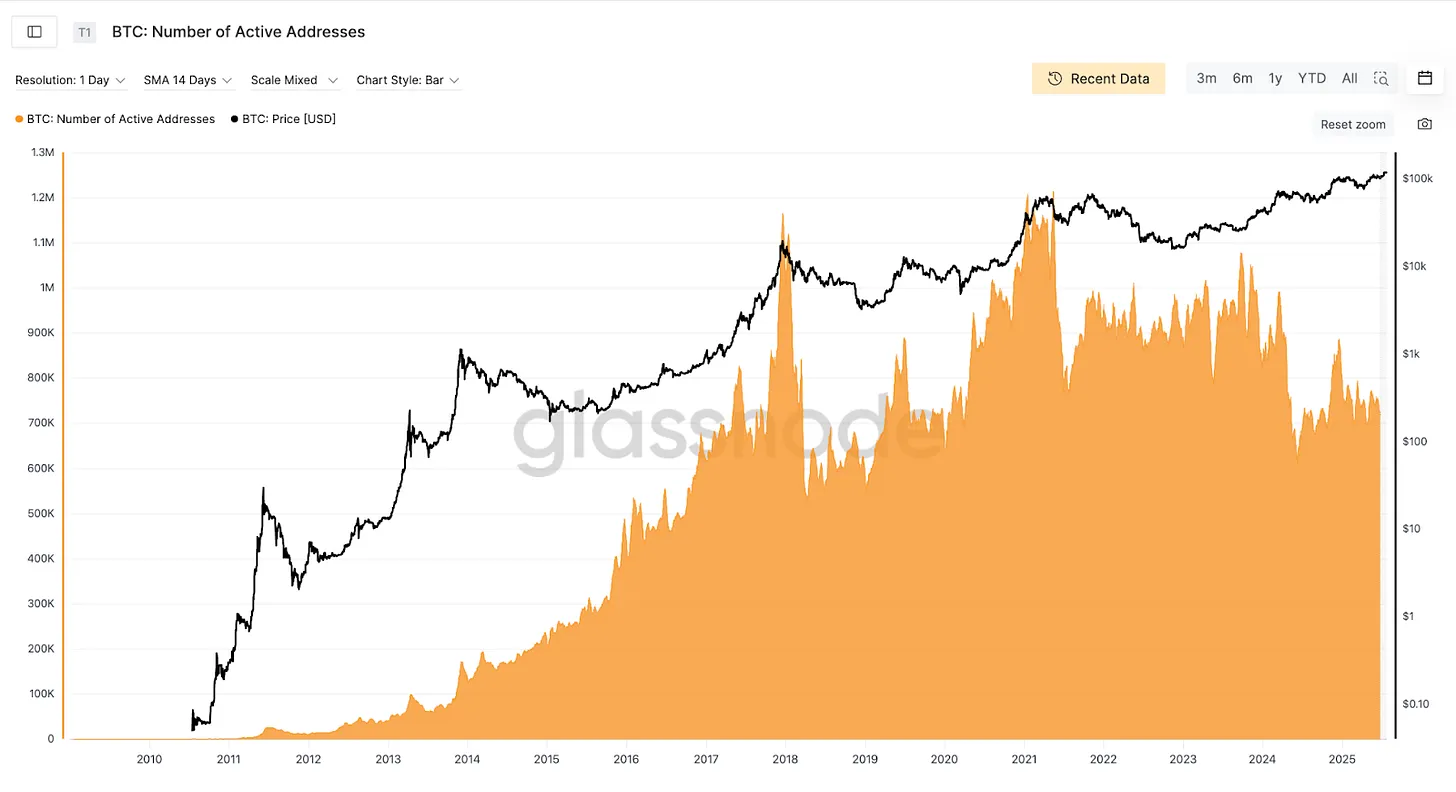

Alasan TVM menggunakan jumlah transaksi (transaction count), volume transfer (transfer volume), dan aktivitas pengguna (user activity) untuk mengukur fundamental jaringan Bitcoin cukup jelas: berbeda dengan perusahaan biasa, Bitcoin tidak menghasilkan pendapatan (revenue) atau laba (profit). Karena itu, tingkat penggunaan jaringan menjadi cara utama untuk mengukur nilai.

Ibaratnya seperti sebuah kota. Untuk menilai kesehatan sebuah kota, ada tiga hal yang perlu dilihat: berapa banyak orang yang tinggal di sana (user count), seberapa sering mereka bergerak dan melakukan aktivitas ekonomi (transaction count), serta berapa banyak uang yang berpindah tangan (transfer volume).

Misalnya, bayangkan Kota A memiliki 1 juta penduduk tetapi hampir tidak ada aktivitas ekonomi. Kota B hanya memiliki 500.000 penduduk namun penuh pergerakan dan transaksi bernilai besar. Kota B akan dianggap lebih hidup dan bernilai tinggi.

Jaringan Bitcoin bekerja dengan cara yang sama. Jaringan yang sehat membutuhkan kombinasi yang tepat antara jumlah pengguna, frekuensi transaksi, dan aliran uang. Banyak pengguna tanpa aktivitas berarti kota hantu (ghost town). Aliran dana besar dengan sedikit pengguna berarti jaringan terlalu terpusat.

4.1. Rincian Lengkap Indikator Fundamental

4.1.1. Transaction Count: Mengukur frekuensi penggunaan jaringan

Ambil contoh Singapura: hanya memiliki 6 juta penduduk, tetapi aktivitas ekonominya setara dengan New York. Sebuah kekuatan ekonomi sejati harus memiliki skor tinggi di ketiga aspek tersebut. TVM mengukur kesehatan keseluruhan jaringan Bitcoin dengan melihat semua elemen ini secara bersamaan.

Transaction count adalah cara paling langsung untuk mengukur seberapa sering orang menggunakan jaringan Bitcoin. Ibarat lalu lintas harian di sebuah kota—ini menunjukkan seberapa sering orang benar-benar berinteraksi dengan jaringan.

Kenaikan jumlah transaksi yang konsisten berarti semakin banyak orang melihat Bitcoin sebagai alat yang praktis, yang pada akhirnya dapat meningkatkan nilai Bitcoin melalui efek jaringan (network effect).

Sebaliknya, ketika jumlah transaksi melambat, itu menandakan penggunaan jaringan sedang stagnan. Agar Bitcoin dapat berfungsi sebagai penyimpan nilai (store of value), jaringannya sendiri harus tetap aktif dan aman. Jika penggunaan turun, keamanan jaringan melemah, dan ini dapat merusak kepercayaan terhadap Bitcoin sebagai penyimpan nilai.

4.1.2. Transfer Volume: Mengukur signifikansi ekonomi

Transfer volume melampaui sekadar frekuensi transaksi untuk menunjukkan seberapa besar Bitcoin digunakan dalam aktivitas ekonomi yang penting. Indikator ini mengukur skala ekonomi riil yang tidak dapat ditangkap hanya dengan transaction count.

Dalam analisis, volume transfer dibedakan antara transfer besar institusional dan transfer kecil ritel. Misalnya, 10 transfer besar dari institusi bisa memiliki bobot ekonomi lebih besar dibandingkan 1.000 transaksi kecil. Ketika volume transfer institusional meningkat, itu berarti Bitcoin semakin diakui sebagai kelas aset oleh investor profesional. Sebaliknya, ketika transfer kecil meningkat, hal ini menandakan adopsi yang lebih luas di kalangan pengguna umum.

4.1.3. Active / New User Count: Mengukur pertumbuhan jaringan

Active user count dan new user count adalah indikator kunci untuk mengukur pertumbuhan jaringan Bitcoin. Active users adalah alamat dompet unik yang benar-benar melakukan transaksi pada tanggal tertentu, mewakili populasi ekonomi yang aktif di jaringan. New users adalah alamat dompet yang bertransaksi untuk pertama kalinya di antara kelompok tersebut—konsep ini mirip dengan tingkat kelahiran.

Indikator ini penting karena berfungsi sebagai indikator awal (leading indicators) yang mengukur pertumbuhan berkelanjutan jaringan. Ketika terdapat populasi ekonomi aktif yang besar dengan arus masuk pengguna baru yang stabil, itu berarti jaringan tumbuh secara sehat, dan kondisi ini menjadi fondasi bagi pertumbuhan nilai jangka panjang.

5. Indikator Makro

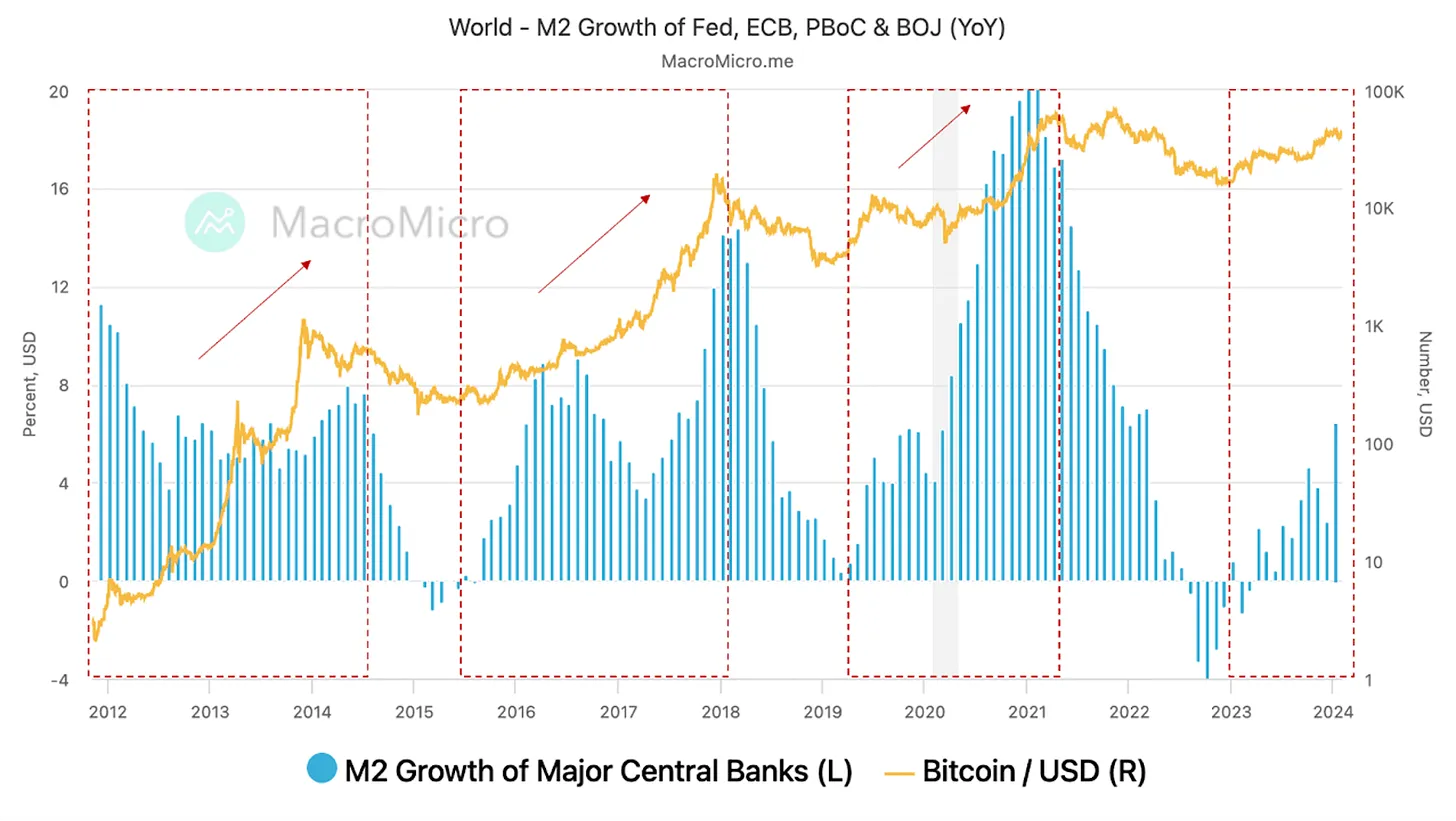

Melihat tren pasar terkini, semakin jelas bahwa volatilitas harga Bitcoin kini sangat terkait dengan likuiditas global dan indikator makroekonomi. Selama pandemi COVID-19 pada 2020–2021, kebijakan quantitative easing agresif dari bank sentral menyuntikkan likuiditas besar-besaran ke pasar, dan Bitcoin melonjak dari $10.000 menjadi $60.000—kenaikan 6 kali lipat. Namun, ketika Federal Reserve AS beralih ke kebijakan pengetatan pada 2022, harga Bitcoin langsung turun di bawah $20.000. Hal ini menunjukkan sensitivitas Bitcoin terhadap perubahan likuiditas global.

Dengan masuknya institusi berskala besar melalui ETF Bitcoin dan adanya harmonisasi regulasi di berbagai ekonomi utama, variabel makroekonomi dari pasar keuangan tradisional diperkirakan akan memiliki pengaruh yang semakin besar terhadap harga Bitcoin ke depannya.

Oleh karena itu, analisis indikator makro dalam model ini mengadopsi kerangka kerja praktis untuk menghasilkan pengali penyesuaian nilai wajar (fair value adjustment multiplier) berdasarkan tiga variabel makroekonomi global utama yaitu: (1) Global Liquidity, (2) Institutional Inflows, (3) Regulatory & Ecosystem Environment.

5.1. Rincian Lengkap Indikator Makro

5.1.1. Indikator Likuiditas Global (Global M2)

Di antara variabel makro global, indikator yang paling penting adalah M2. Secara sederhana, M2 merepresentasikan total jumlah uang yang beredar dalam suatu perekonomian, termasuk uang tunai fisik, simpanan giro (checking deposits), serta simpanan tabungan dan deposito berjangka yang dapat diakses dengan mudah. M2 adalah salah satu ukuran paling lengkap dari likuiditas moneter.

Ketika bank sentral menerapkan quantitative easing, M2 akan meningkat. Sebaliknya, ketika mereka menerapkan kebijakan pengetatan, pertumbuhan M2 akan melambat. Dalam model ini, kami menghitung komposit M2 global menggunakan rata-rata tertimbang berdasarkan PDB (GDP-weighted average) dari M2 negara-negara utama yang memengaruhi pasar modal dan kripto yaitu Amerika Serikat, Uni Eropa, Tiongkok, Jepang, dan Korea Selatan.

Ketika likuiditas melimpah, investor mencari imbal hasil yang lebih tinggi dan cenderung memilih aset berisiko. Di antara aset berisiko ini, Bitcoin memiliki koefisien beta yang tinggi, sekitar 1,5 hingga 2 kali, yang berarti harganya naik jauh lebih tajam ketika pasar secara keseluruhan menguat. Koefisien beta adalah indikator yang menunjukkan seberapa sensitif suatu aset terhadap pergerakan pasar secara keseluruhan.

Karena karakteristik ini, korelasi antara pertumbuhan M2 global dan harga Bitcoin sangat tinggi, memperlihatkan pola di mana arus modal mengalir ke Bitcoin ketika likuiditas meningkat. Hal ini menjadikan tren likuiditas global sebagai indikator kunci yang perlu diperhatikan dalam pengembangan strategi investasi Bitcoin.

5.1.2. Arus Masuk Institusional

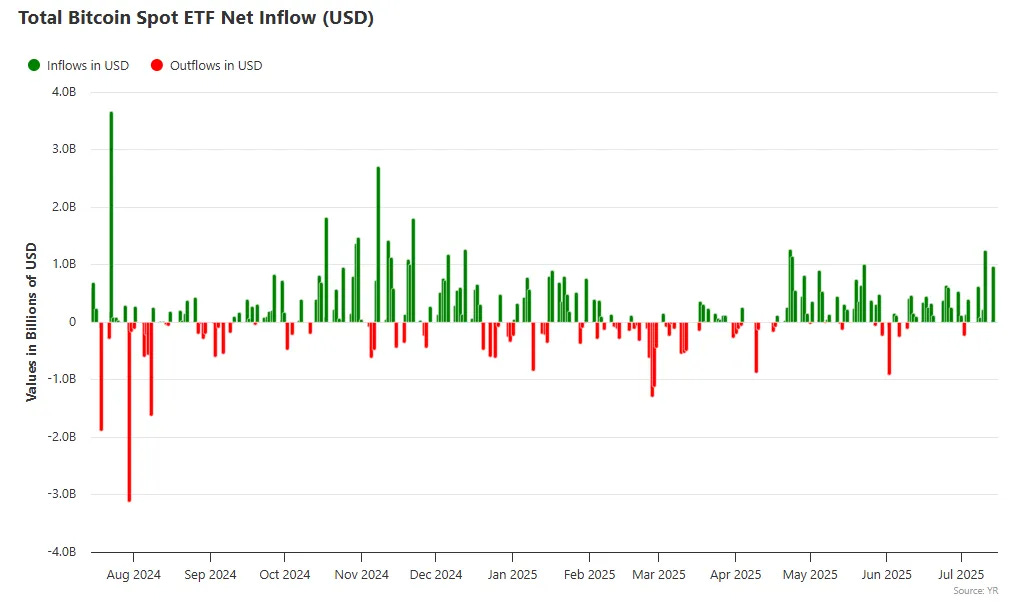

Persetujuan ETF Bitcoin spot oleh SEC AS pada Januari 2024 menjadi momen transformasional bagi pasar Bitcoin. ETF kini menjadi cara termudah dan teraman bagi lembaga keuangan tradisional serta investor dengan kekayaan tinggi untuk mengakses Bitcoin. Saat ini, arus modal ETF dari perusahaan seperti BlackRock dan Fidelity dipandang sebagai tolok ukur real-time untuk sentimen institusional.

Yang membuat arus masuk ETF penting adalah mekanisme dasarnya. Ketika investor membeli ETF Bitcoin spot, penyedia dana tersebut wajib membeli jumlah Bitcoin fisik yang setara. Sebagian besar ETF spot menggunakan kustodian untuk menyimpan Bitcoin aktual, sehingga arus masuk menghasilkan permintaan langsung terhadap BTC di pasar spot, yang mendorong harga naik. Sebaliknya, penebusan (redemption) menciptakan tekanan jual.

Sejak persetujuan ETF, total arus masuk bersih kumulatif telah melampaui $50 miliar, dengan aliran miliaran dolar per minggu dari akhir 2024 hingga awal 2025. Bitcoin untuk pertama kalinya melampaui $100.000 pada 5 Desember 2024, dan arus masuk ETF jelas menjadi pendorong utamanya. Hal ini menunjukkan betapa pentingnya data arus ETF saat ini.

5.1.3. Skor Regulasi & Ekosistem

Variabel terakhir adalah lingkungan regulasi dan ekosistem. Meskipun lebih bersifat kualitatif dan sulit diukur secara kuantitatif, faktor ini sangat penting dalam menentukan trust premium yang diterapkan pada Bitcoin. Dalam lingkungan dengan ketidakpastian regulasi, investor akan meminta risk discount yang lebih tinggi. Sebaliknya, dalam lingkungan regulasi yang jelas dan mendukung, sering kali diberikan premium.

Dari sisi regulasi, penilaian dilakukan berdasarkan: (1) Arah kebijakan nasional, (2) Sistem perizinan, (3) Kerangka perpajakan, (4) Mobilitas modal. Dari sisi ekosistem, pemantauan dilakukan pada Kapitalisasi pasar stablecoin, Total Value Locked (TVL) DeFi, Perkembangan proyek besar dan Frekuensi insiden keamanan

Semua aspek ini diberi skor 0–10 untuk memberikan evaluasi terstandarisasi terhadap lingkungan investasi.

Persetujuan ETF di AS pada tahun 2024 menjadi contoh sempurna bagaimana kejelasan regulasi dapat mendorong arus modal berskala besar. Bitcoin semakin diakui bukan sebagai aset spekulatif di wilayah abu-abu regulasi, tetapi sebagai aset institusional yang sah. Kami percaya indikator ini akan semakin penting ke depannya.

🐯 Lainnya dari Tiger Research

Telusuri lebih lanjut laporan yang relevan dengan topik ini: [Special Report] Vietnam Crypto Market 2025: Complete Analysis of 21 Million Investor

[Special Report] Malaysia Crypto Market 2025: The Hidden Force Behind Global Web3 Giants

Disclaimer

Metodologi penilaian Bitcoin yang disajikan dalam dokumen ini (selanjutnya disebut “Metodologi”) dimaksudkan semata-mata untuk tujuan pendidikan dan penelitian akademis. Metodologi ini tidak merupakan nasihat investasi, ajakan untuk membeli atau menjual, maupun rekomendasi untuk terlibat dalam bentuk aktivitas perdagangan apa pun. Harga wajar yang dihasilkan dari Metodologi ini merupakan keluaran teoretis yang didasarkan pada data objektif dan model matematis. Hasil tersebut tidak boleh ditafsirkan sebagai panduan atau dukungan untuk melakukan tindakan investasi tertentu, termasuk membeli, menjual, atau menahan Bitcoin.

Metodologi ini dirancang sebagai kerangka kerja penelitian untuk memberikan salah satu perspektif dalam penilaian Bitcoin. Metodologi ini tidak dimaksudkan untuk digunakan sebagai dasar pengambilan keputusan investasi yang sebenarnya.

Metodologi ini telah ditinjau secara hati-hati untuk memastikan tidak mengandung bentuk manipulasi pasar, perdagangan curang, atau praktik perdagangan tidak adil lainnya sebagaimana diatur dalam Pasal 10 “Undang-Undang Perlindungan Pengguna Aset Virtual” (“UU Perlindungan Pengguna Aset Virtual”). Seluruh analisis hanya menggunakan informasi yang tersedia untuk umum, termasuk data blockchain on-chain dan indikator ekonomi yang dirilis secara resmi. Tidak ada informasi material yang tidak tersedia untuk publik atau informasi orang dalam yang digunakan. Seluruh keluaran penilaian, termasuk harga target, didasarkan pada asumsi yang wajar dan disajikan tanpa salah representasi atau penghilangan fakta material.

Penulis dan pihak yang mendistribusikan Metodologi ini sepenuhnya mematuhi persyaratan pengungkapan konflik kepentingan yang diatur dalam Pasal 10 ayat 4 butir 2 UU Perlindungan Pengguna Aset Virtual. Jika penulis memiliki atau bermaksud untuk memperdagangkan aset virtual terkait (Bitcoin) pada saat penulisan atau distribusi, kepemilikan tersebut akan diungkapkan secara transparan.

Indikator yang digunakan dalam Metodologi ini—seperti Harga Dasar, Indikator Fundamental, dan Indikator Makro—bersumber dari pendekatan yang dianggap wajar oleh penulis. Namun, indikator tersebut tidak mewakili kebenaran absolut atau jawaban yang pasti. Pasar Bitcoin sangat volatil, beroperasi 24/7, mencakup yurisdiksi global, dan berada di bawah ketidakpastian regulasi yang signifikan. Akibatnya, dapat terjadi deviasi yang substansial dan berkepanjangan antara hasil penilaian Metodologi ini dan harga pasar aktual.

Metodologi ini didasarkan pada data historis dan informasi yang tersedia pada saat penulisan. Metodologi ini tidak menjamin atau memprediksi kinerja di masa depan. Pola atau korelasi di masa lalu mungkin tidak berlanjut, dan guncangan pasar yang tak terduga, perubahan regulasi, kegagalan teknis, atau peristiwa makroekonomi dapat secara signifikan melemahkan validitas prediktif kerangka kerja ini. Mengingat sejarah yang relatif singkat dan sifat pasar kripto yang terus berkembang, terdapat keterbatasan bawaan pada keandalan data masa lalu dan penerapannya pada proyeksi masa depan.

Seluruh keputusan investasi harus dibuat secara independen dan menjadi tanggung jawab penuh investor. Metodologi ini tidak boleh digunakan sebagai satu-satunya atau dasar utama untuk keputusan investasi apa pun. Investor harus mempertimbangkan dengan cermat situasi keuangan mereka, tujuan investasi, toleransi risiko, dan pengalaman, serta mencari nasihat keuangan atau investasi independen jika diperlukan. Penulis, pihak pendistribusi, dan pihak terkait lainnya tidak bertanggung jawab atas kerugian atau kerusakan langsung, tidak langsung, konsekuensial, khusus, atau hukuman yang timbul dari keputusan investasi yang dibuat dengan mengacu pada Metodologi ini.

Ketentuan Penggunaan

Tiger Research mengizinkan penggunaan wajar atas report yang telah disusun dan diterbitkan. 'Penggunaan wajar' adalah prinsip yang mengizinkan penggunaan sebagian konten untuk kepentingan publik, selama tidak merugikan nilai komersial materi tersebut. Jika penggunaan sesuai dengan prinsip ini, laporan dapat digunakan tanpa memerlukan izin terlebih dahulu. Namun, saat mengutip laporan Tiger Research, Anda diwajibkan untuk:

Menyebutkan dengan jelas 'Tiger Research' sebagai sumber.

Menyertakan logo Tiger Research (hitam/putih).

Jika materi akan disusun ulang dan diterbitkan kembali, diperlukan persetujuan terpisah. Penggunaan laporan tanpa izin dapat mengakibatkan tindakan hukum.