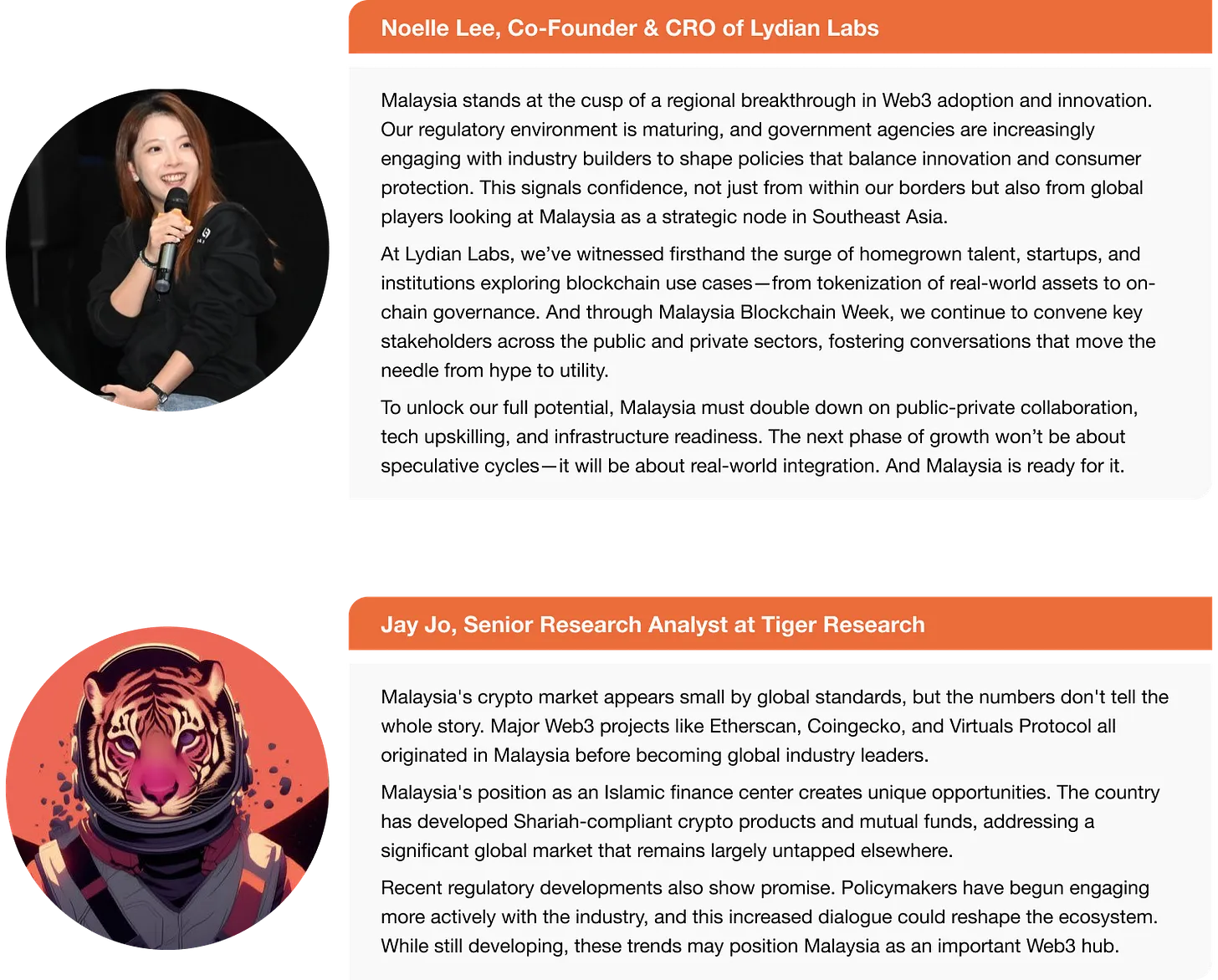

本报告由 Tiger Research 撰写,分析了马来西亚的建设者社区如何崛起成为全球 Web3 领导者背后的隐形力量。我们感谢 2025 年马来西亚区块链周(MYBW)的主办方 Lydian Labs 对本研究的支持。

核心领导者洞察

1. 引言

Tiger Research 担任了马来西亚区块链周(Malaysia Blockchain Week)的官方研究合作伙伴。该活动是该国领先的区块链盛会,由 Lydian Labs 主办。最引人注目的是监管机构的积极参与,他们此前对加密货币行业持保守态度,如今参与了行业发展的建设性讨论。

图源:MYBW 2025政府的参与标志着马来西亚的加密生态系统正朝着机构接受的方向迈进。该活动连接了多元化的行业参与者,并扩大了政府与私营部门的沟通渠道。Tiger Research 在活动期间采访了官员、专家和当地团队。这些对话提供了实地洞察,强化了本报告的分析。

2. 马来西亚加密货币市场:你需要知道的三个关键词

马来西亚的加密货币市场具有三个关键特征:东南亚的熔炉、全球冠军的孵化地以及世界伊斯兰金融中心。

马来西亚是多语言国家,人口精通马来语、英语、华语和泰米尔语。这种多样性创造了天然的东方与西方文化融合。马来西亚还具有战略地理位置。从吉隆坡出发,飞往胡志明市、曼谷和雅加达等东南亚主要城市均在两小时内。这种便利性使得跨越不同文化的合作成为可能,并加速了业务扩张。

这些条件培养了具有全球视野的人才。除了语言技能外,人们还自然而然地培养了跨文化理解能力。尽管马来西亚市场体量小,但主要的加密货币项目却起源于此。Etherscan、Jupiter、Virtuals Protocol 和 CoinGecko 都始于马来西亚,如今已具有全球影响力。

马来西亚的伊斯兰金融融合创造了独特的机遇。马来西亚运营着世界上最大的伊斯兰金融中心,这使得符合伊斯兰教法(Shariah)成为加密货币业务的强制性要求。这一要求催生了创新而非限制。马来西亚最早承认加密货币符合伊斯兰教法,推出了符合伊斯兰教法的比特币基金,并实现了加密货币天课(zakat)支付。这些发展将加密货币与全球伊斯兰金融市场联系起来,该市场预计到 2030 年将达到 10 万亿美元。

3. 马来西亚加密货币监管演变

第一阶段:建立数字资产监管框架 (2019-2020年)

马来西亚是亚洲迅速建立数字资产监管框架的国家之一。2019年,《2019年资本市场与服务(指定证券)(数字货币与数字代币)法令》(Capital Markets and Services (Prescription of Securities) (Digital Currency and Digital Token) Order 2019)将数字资产分为数字货币(Digital Currency)和数字代币(Digital Token)两类。满足特定标准的资产成为受马来西亚证券委员会(Securities Commission Malaysia,SC)监管的证券。

SC 修订了其《认可市场指引》(Recognised Markets guidelines),要求数字资产交易所(Digital Asset Exchange,DAX)注册为认可市场运营商(Recognised Market Operator,RMO)。交易所必须满足严格要求:最低 500 万令吉(约 125 万美元)的实缴资本、严格的治理标准以及在当地注册成立。这些措施加强了交易所的稳定性和投资者保护。

受监管实体类型:

DAX(数字资产交易所)运营商: 通过订单簿或经纪商模式提供加密货币现货交易服务

IEO(首次交易所发行)运营商: 在受监管环境中管理代币发行和投资者招募平台

数字资产托管商(Digital Asset Custodians,DAC): 为机构和零售投资者提供加密货币托管和管理服务

2020年,马来西亚发布了详细的操作指南,加强了监管基础。这些指南将 IEO 和 DAC 归类为独立的业务类别,各自需要注册为 RMO。这为每种业务类型根据其具体特点创建了量身定制的监管标准。

截至 2025 年,有 12 家公司作为数字资产 RMO 运营:6 家加密货币交易所、4 家托管服务提供商和 2 家 IEO 平台。

第二阶段:加强执法与屏蔽境外交易所以保护投资者 (2021-2024年)

在建立监管框架后,SC 通过积极的市场管控加强了执法。SC 并未止步于制定规则,而是积极打击非法元素,以增强监管生态系统的可信度和安全性。

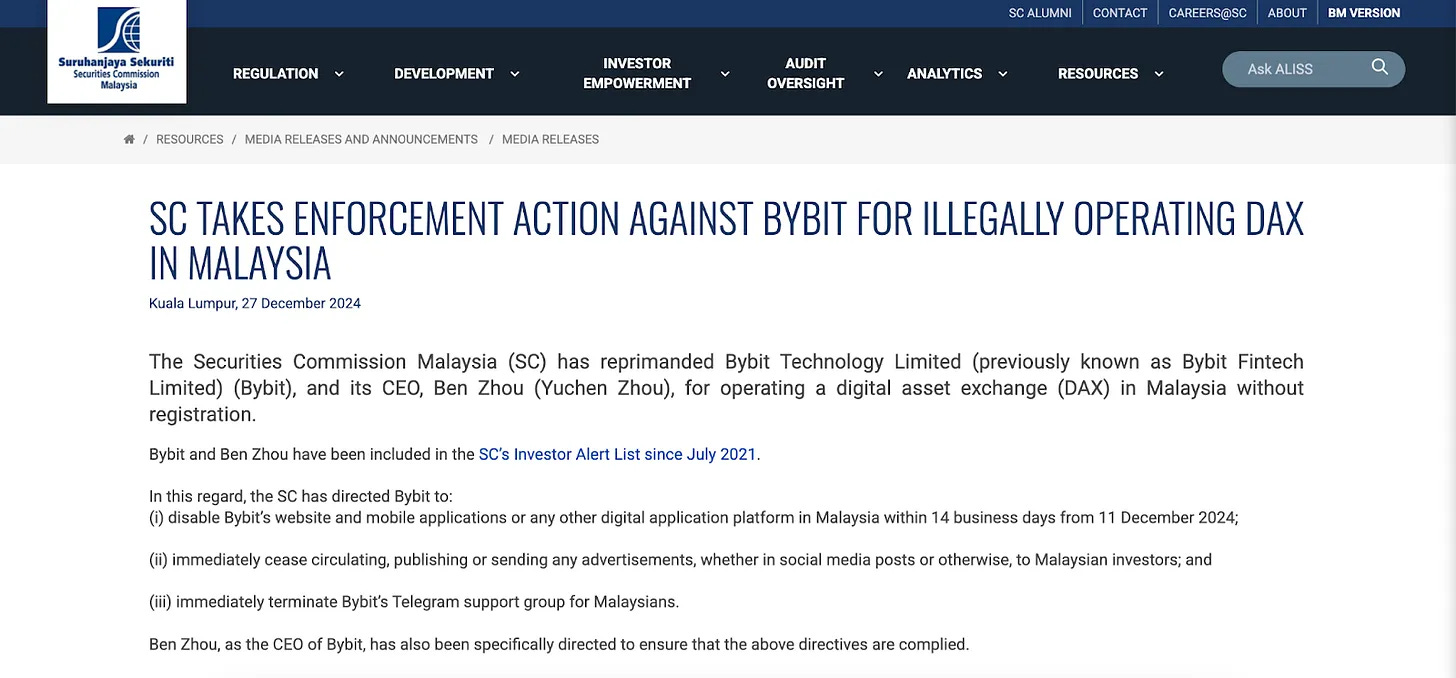

SC 追求两个核心目标:通过屏蔽在马来西亚非法运营的未注册境外交易所来保持监管一致性;以及防止投资者因使用未经授权的平台而受到损害。SC 创建了一个“投资者警示名单”(Investor Alert List)以预先警告用户。该名单包括币安(Binance)和 Bybit 等全球性交易所。SC 一再强调,在这些平台上的交易不受马来西亚法律保护。

图源:马来西亚证券委员会(SC)从 2021 年起,SC 从被动措施转向直接、有力的执法。2021 年 7 月,SC 命令币安在 14 天内停止向马来西亚用户提供服务,并关闭包括其网站在内的所有渠道。2022 年后,随着加密货币市场面临包括 FTX 破产和 Terra Luna 崩溃在内的全球危机,马来西亚加强了其监管方式。SC 指出这些事件发生在不受监管的环境中,并对火币(Huobi)和 Bybit 等未经授权的交易所采取了类似措施。

这些措施超出了正式制裁的范围。监管机构实施了全面的屏蔽和市场退出策略。SC 与互联网服务提供商(ISPs)合作屏蔽目标交易所的网站,并请求 Google Play Store 和 Apple App Store 下架交易所应用程序。同时,中央银行和税务机关指示当地银行禁止与未经授权平台进行存款和取款服务。当局还加强了对个人投资者的制裁。经确认使用 P2P 交易或未经授权交易所的投资者,其银行账户会被冻结,金融产品受到限制,汽车和抵押贷款会被提前召回。

第三阶段:特朗普当选后马来西亚的快速转型 (2025年至今)

图源:安瓦尔·易卜拉欣(Anwar Ibrahim)特朗普当选后,马来西亚的加密货币市场迅速发展。总理安瓦尔·易卜拉欣(Anwar Ibrahim)在一月与前泰国总理他信(Thaksin)就加密货币展开讨论,随后在四月与币安创始人赵长鹏(CZ)举行了会谈,讨论将马来西亚发展为数字资产中心。这些举动表明马来西亚作为东盟轮值主席国,意欲引领区域数字金融政策。与去年相比,马来西亚的 Web3 市场增长迅速,标志着自特朗普当选以来的一个转折点。

图源:哥宾星(Gobind Singh Deo)政府的政治承诺迅速转化为具体的政策变化。总理安瓦尔于 2025 年 6 月直接启动了“数字资产创新中心”(Digital Asset Innovation Hub)作为首个重大成果。马来西亚国家银行(Bank Negara Malaysia,BNM)领导这一监管沙盒。该沙盒将作为一个安全的测试环境。它将积极鼓励数字资产的实验和创新。在马来西亚数字经济公司(Malaysian Digital Economy Corporation,MDEC)主办的区块链行业圆桌会议上,数字部长哥宾星(Gobind Singh Deo)也宣布成立“数字资产与区块链工作委员会”(Digital Asset and Blockchain Working Committee),这彰显了政府的系统性做法。

图源:MYBW 2025在政策基础建设的同时,技术基础设施的发展也在加速。科学、技术与创新部长郑立慷(Chang Lih Kang)在 2025 年马来西亚区块链周开幕式上宣布正式启动马来西亚区块链基础设施(Malaysia Blockchain Infrastructure,MBI)。该基础设施由政府机构马来西亚微电子系统研究院(Malaysian Institute of Microelectronics Systems,MIMOS)和当地主网项目 Zetrix 合作开发。该项目探索从提升政府透明度到清真认证(halal certification)以及提高贸易和供应链效率的实用区块链应用。

最显著的变化是 SC 的监管放宽。SC 正在通过 2025 年 6 月发布的《咨询文件》(Consultation paper),从严格的审批制审查模式转向重大的放松管制。截至 2025 年 7 月,只有通过 SC 严格审查的 23 种加密货币可以在本地交易所上市。在新的监管框架下,只要满足指定标准,交易所可以在无需 SC 预先批准的情况下独立做出上市决定。

然而,马来西亚监管机构追求的并非简单的放松管制。当局正在加强运营要求,如提高交易所实缴资本和引入自律模式,同时对包括隐私币(privacy coins)、模因币(meme coins)和稳定币(stablecoins)在内的高风险加密货币保持保守立场。这种方法寻求在市场自主性和稳定性之间取得平衡。

这些政策变化表明了马来西亚的战略意图,即与新加坡和香港竞争,成为亚太地区主要的 Web3 中心。结合特朗普政府的亲加密政策,马来西亚正将自身定位为连接西方资本与亚洲市场的关键桥梁。

4. 马来西亚加密货币市场关键领域分析

4.1. 中心化交易所 (Centralized Exchange)

马来西亚运营着六家受认可的本土加密货币交易所。Luno 占据主导地位,拥有超过 90% 的本地交易量,形成了类似于韩国和泰国等其他亚洲国家的赢家通吃结构。然而,去年推出的新交易所 Hata 显示出快速增长,似乎为市场注入了新的活力。Sinegy 也是一家主要参与者,为企业和机构投资者提供加密货币交易服务。

本土交易所的实际影响力仍然有限。尽管监管机构努力屏蔽币安等未经授权的交易所,许多投资者仍通过变通方法继续积极使用全球平台。据估计,马来西亚加密货币现货总交易量的 40-60% 发生在币安和 Bybit 等全球交易所上。

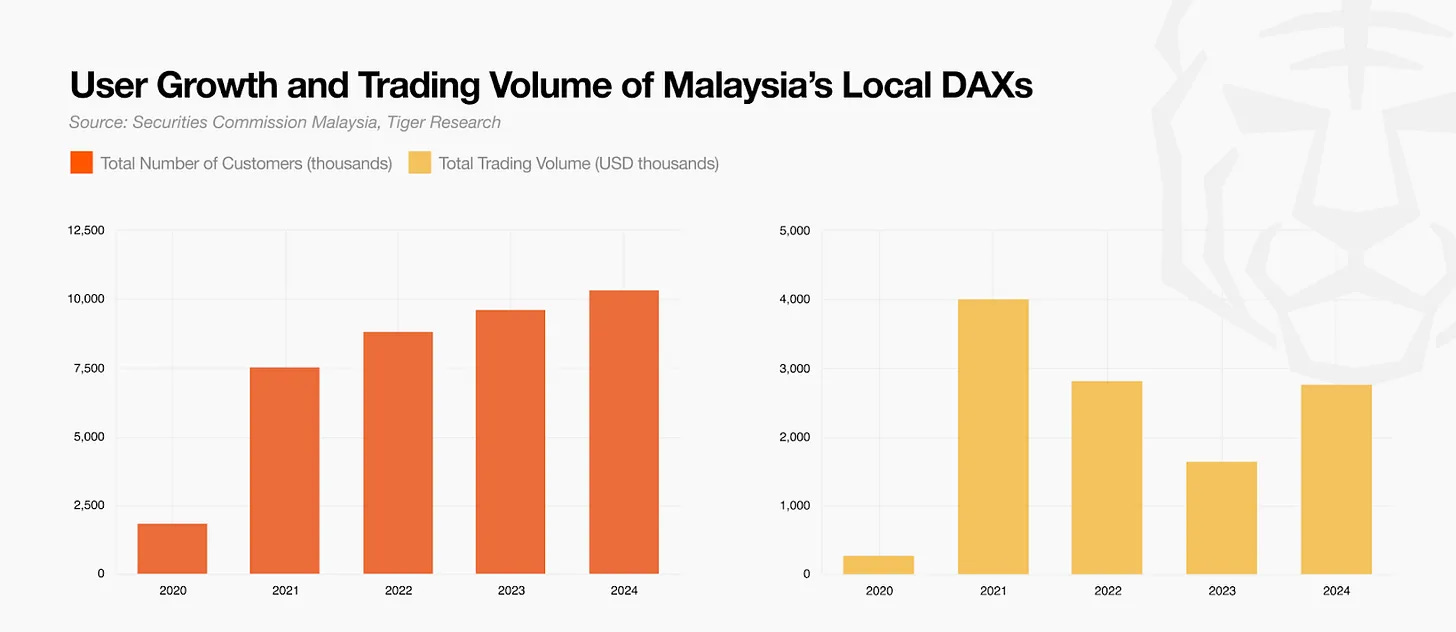

此外,马来西亚加密货币市场规模小给本地运营商带来了挑战。虽然 Luno 占据了超过 90% 的本地市场份额,但交易量仍然有限。Luno 的日交易量与韩国的 Upbit 相比存在约 200 倍的差距。根据 BNM 的 2024 年年度报告,截至 2024 年底,从银行净流入本地注册 DAX 的累计存款占银行系统总存款的比例不到 1%,约占马来西亚证券交易所(Bursa Malaysia)上市证券市值的 0.4%。

投资者偏好全球交易所的原因在于本地平台的结构性限制。SC 直接参与加密货币上市审批需要严格的流程。这使得可交易的加密货币仅限于 23 种。流动性低使得大规模交易变得困难。缺乏保证金交易或衍生品降低了投资者的吸引力。

在这些限制下,本地交易所通过并行运营经纪业务来寻求生存策略。他们在交易所之外提供场外交易(OTC)和稳定币出入金(on/off-ramp)服务。这尤其针对富裕的家庭办公室(family offices)和数字游民(digital nomads)以获取额外收入。这种商业模式的出现源于本地交易所对 USDT 和 USDC 等主要稳定币的限制。大额交易流动性不足也促成了这一发展。

马来西亚的加密货币税收政策显著影响交易所的选择。加密货币利润被归类为所得税而非资本利得税。政府仅对提取的金额征税。例如,某人持有 10 个 BTC,但仅在本地提取了 1 个 BTC。税收仅适用于提取的金额。空投(Airdrops)、质押(staking)和 DeFi 收益也需缴纳所得税。政府通过共享本地交易所的交易数据来监控加密货币活动。当局对未申报者施加额外调查和制裁。这种追踪系统似乎是阻止投资者使用本地交易所的主要因素。

4.2. 稳定币 (Stablecoin)

马来西亚监管机构对稳定币持保守态度。像 USDC 和 USDT 这样锚定美元的稳定币仍未在本地交易所上市。虽然 BNM 尚未就此问题发表明确声明,但这种谨慎态度可能源于政策优先事项。1998 年亚洲金融危机塑造了这些优先事项,当时快速的资本外流造成了严重的经济混乱。这一经历加剧了对本币稳定性和外汇管理的警惕。

SC 最近的咨询文件表明这种谨慎态度仍在延续。当局明确指出稳定币容易受到市场价格波动的影响,并可能损害本地金融体系的稳定。监管机构并未将它们视为简单的支付工具,而是将其视为潜在的宏观经济风险因素。

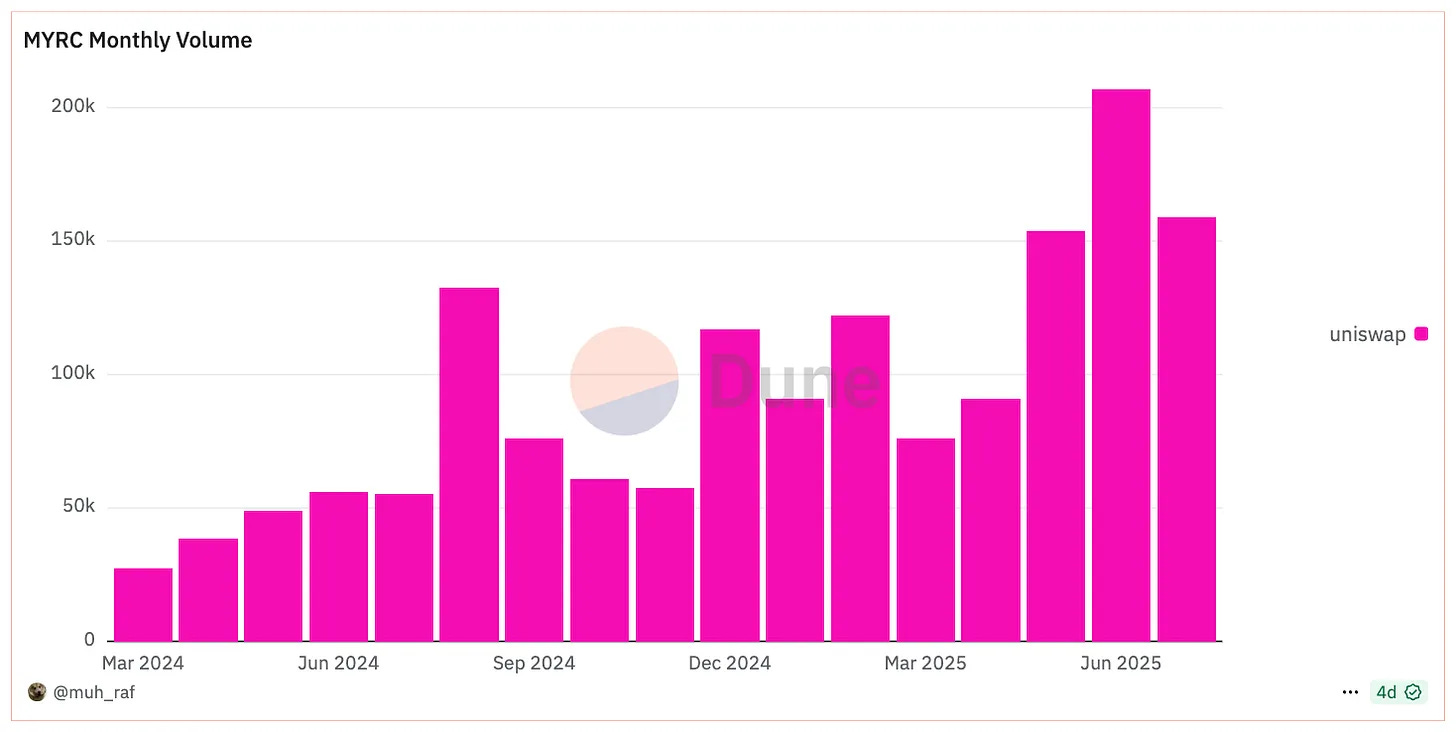

图源:Dune尽管监管谨慎,私营部门的稳定币实验仍在继续。Blox 正在开发锚定林吉特的稳定币 'MYRC'。MYRC 作为法币抵押型稳定币运作。该代币在 Arbitrum 和以太坊区块链上以 1:1 的比例锚定马来西亚林吉特。用户可以通过 Blox 平台存入当地银行账户来铸造(mint)MYRC。他们也可以类似地赎回(redeem)它。MYRC 目前正在进行 Beta 测试。该项目已实现约 70 万美元的市值,交易量有限但活跃。

然而,监管重叠导致项目延迟。马来西亚在 SC 和 BNM 之间的双重监管造成了职责和标准不明确。Blox 进行该项目已三年,并与监管机构接触。由于监管立场不确定,该公司仍未获得最终批准。缺乏一致的稳定币监管框架是核心审批延迟因素。

变革的迹象正在显现。总理安瓦尔最近宣布考虑通过“数字资产创新中心”建立监管沙盒。该倡议包括基于林吉特的稳定币实验。这个由中央银行主导的沙盒将为金融科技和数字资产公司提供受控环境。公司可以在这些环境中测试新技术和服务。

鉴于政府持续担忧资本管制,初始重点可能针对本地金融生态系统应用,而非跨境支付。潜在的用例包括 24 小时支付基础设施。这超越了传统的 9 小时银行系统。托管(Escrow)服务可以利用条件支付功能。最近健身房关闭等社会问题影响了预付金的退款。不确定的房屋装修合同履行创造了机会。“可编程货币”(Programmable money)的试点实施可以解决日常金融问题。

4.3. NFT 社区 (NFT Community)

马来西亚的 NFT 市场仍处于低迷状态。许多在 NFT 热潮期间高价入场的参与者遭受了损失并退出了市场。这与其他国家所见模式一致。虽然存在一些 BAYC、Azuki 和 Milady 等全球项目的持有者,但活动大多局限于小型的爱好者聚会。马来西亚缺乏显著的本土 NFT 项目。

Pudgy Penguin 马来西亚本地线下活动,图源:Pudgy Penguins MalaysiaPudgy Penguins 本地社区在这种环境中是一个突出的例外。该社区在马来西亚建立了一个超越简单 NFT 持有者网络的独立生态系统。开放式的运营方法和包容的文化推动了这一成功。无论是否拥有 NFT,该社区都欢迎任何人自由参与。新人的入门门槛很低。

社区成员自然与来自不同背景的人建立联系。他们在一种超越简单信息交流的纯粹乐趣和积极氛围中形成有意义的关系。该社区定期举办各种线下活动,如品酒会、卡丁车和匹克球(pickleball)。即使在熊市中,成员们也保持每月聚会。该社区也积极参与外部社区活动。成员们参与其他社区活动,并在有需求时通过人脉和引荐进行合作。

图源:Pudgy Penguins Malaysia该社区正在准备 'MY PENGU ACADEMY',一个面向 Web3 初学者的入门教育计划。该倡议旨在扩大社区并实现参与多元化。

图源:Hata Global与此同时,本地交易所 Hata 在其全球平台(仅限离岸版本)上线了与企鹅相关的模因币 $PENGU。一些马来西亚社区成员通过变通方法进行交易。鉴于当地对模因币交易的限制,这种结构可能为社区参与提供了另一个动机。

马来西亚的 NFT 市场更多基于社区活动而非交易。在这些社区中,Pudgy Penguins 是组织最完善且最具扩展性的例子。在较小的市场环境中,线下网络变得越来越重要。Pudgy Penguins 的运营方式为此展示了重要的启示。

4.4. 伊斯兰金融 (Islamic Finance)

马来西亚已确立其作为亚洲最大伊斯兰金融中心的地位。该国在伊斯兰债券(sukuk)市场占据全球第一的位置,拥有无可匹敌的地位。这一基础源于其超过 60% 的穆斯林人口。截至 2024 年,伊斯兰金融约占整个金融体系的 47%。

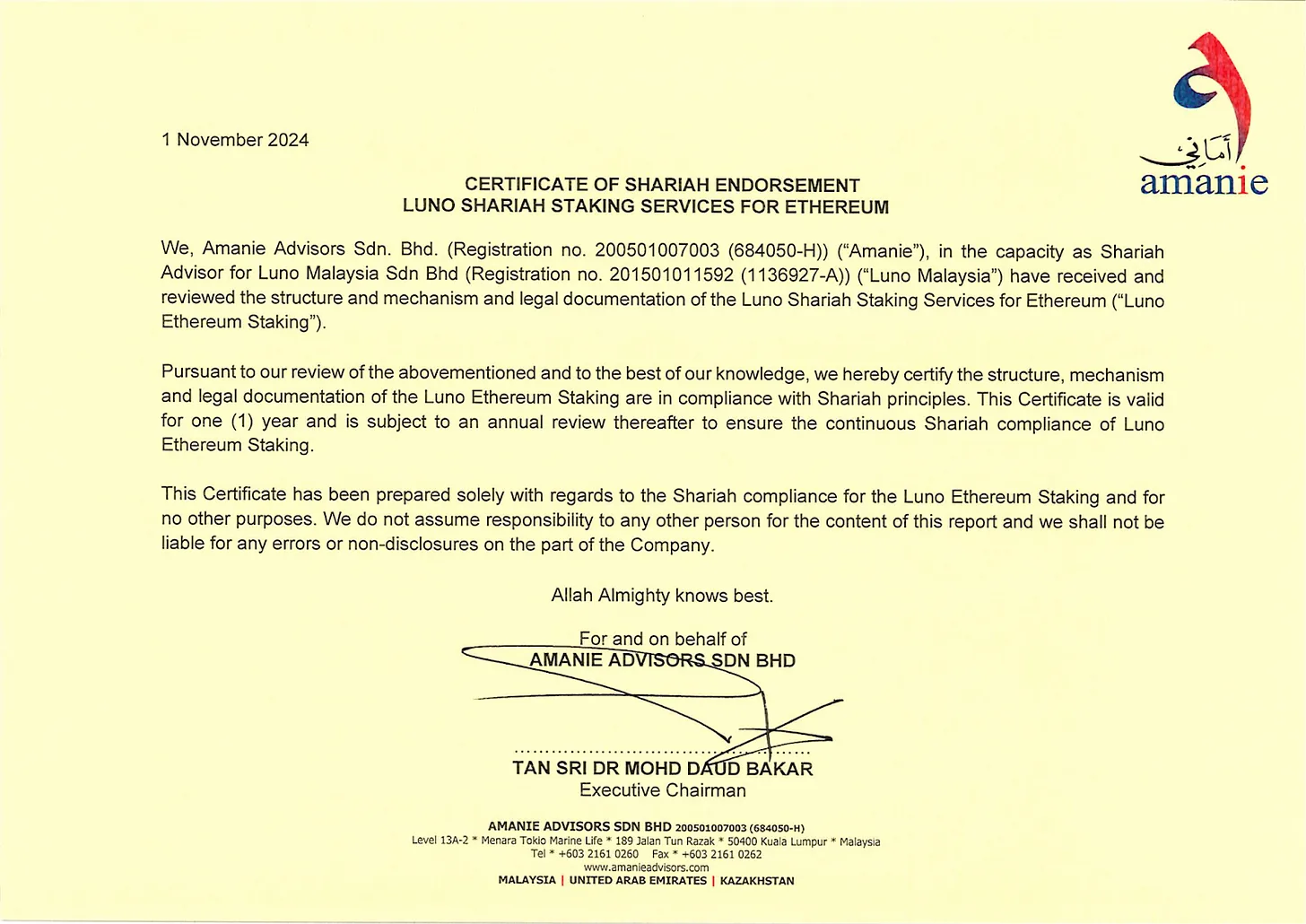

Luno 以太坊质押服务的伊斯兰教法认可证书,由 Amanie Advisors 颁发,图源:Luno这一特征影响了加密货币行业。马来西亚是世界上第一个正式承认加密货币为符合伊斯兰教法资产的国家。该国已批准 15 种数字资产符合伊斯兰教法。比特币获得了这一批准。马来西亚所有受认可的数字资产市场运营商都必须保持符合伊斯兰教法。本地交易所 Luno 和 Hata 都遵循这些要求。

马来西亚监管机构认为加密货币可能比传统金融更符合伊斯兰教法。传统银行系统基于存款提供贷款并收取利息。这可能违反了伊斯兰教法关于利息(riba)的禁令。加密货币的运作结构涉及对实际工作的补偿,如网络维护和交易验证。比特币挖矿被视为对基于计算的验证工作的合法补偿。以太坊质押奖励对网络验证的贡献。这些与利息收入有根本性的不同。

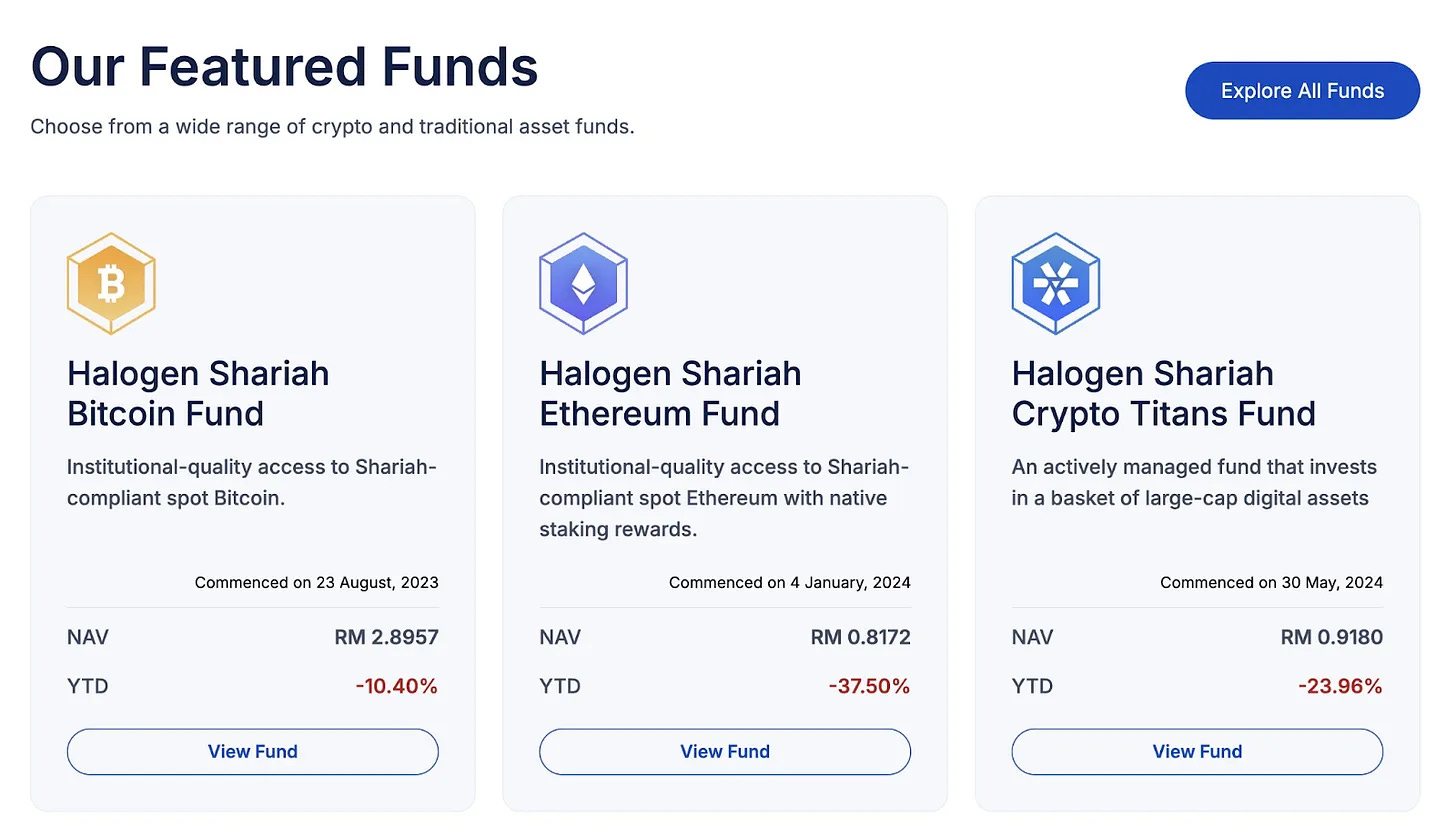

图源:Halogen Capital各种基于伊斯兰金融的加密货币产品已经出现。Halogen Capital 作为世界上第一家符合伊斯兰教法的加密货币共同基金管理公司运营。该公司管理着约 7500 万美元的资产。该公司提供符合伊斯兰教法的比特币基金、以太坊基金和其他产品。

Nawa Finance 作为符合伊斯兰教法的 DeFi 协议运营。该公司与 Solv Protocol 合作提供符合伊斯兰教法标准的比特币 DeFi 产品。这些产品获得了 Amanie Advisors 的伊斯兰教法认证。Amanie Advisors 已在 SC 正式注册为伊斯兰教法顾问。这些产品提供安全透明的清真(halal)收入结构。Nawa Finance 的总锁定价值(Total Value Locked,TVL)已超过 5000 万美元。该公司在符合伊斯兰教法的 DeFi 领域展示了显著成就。

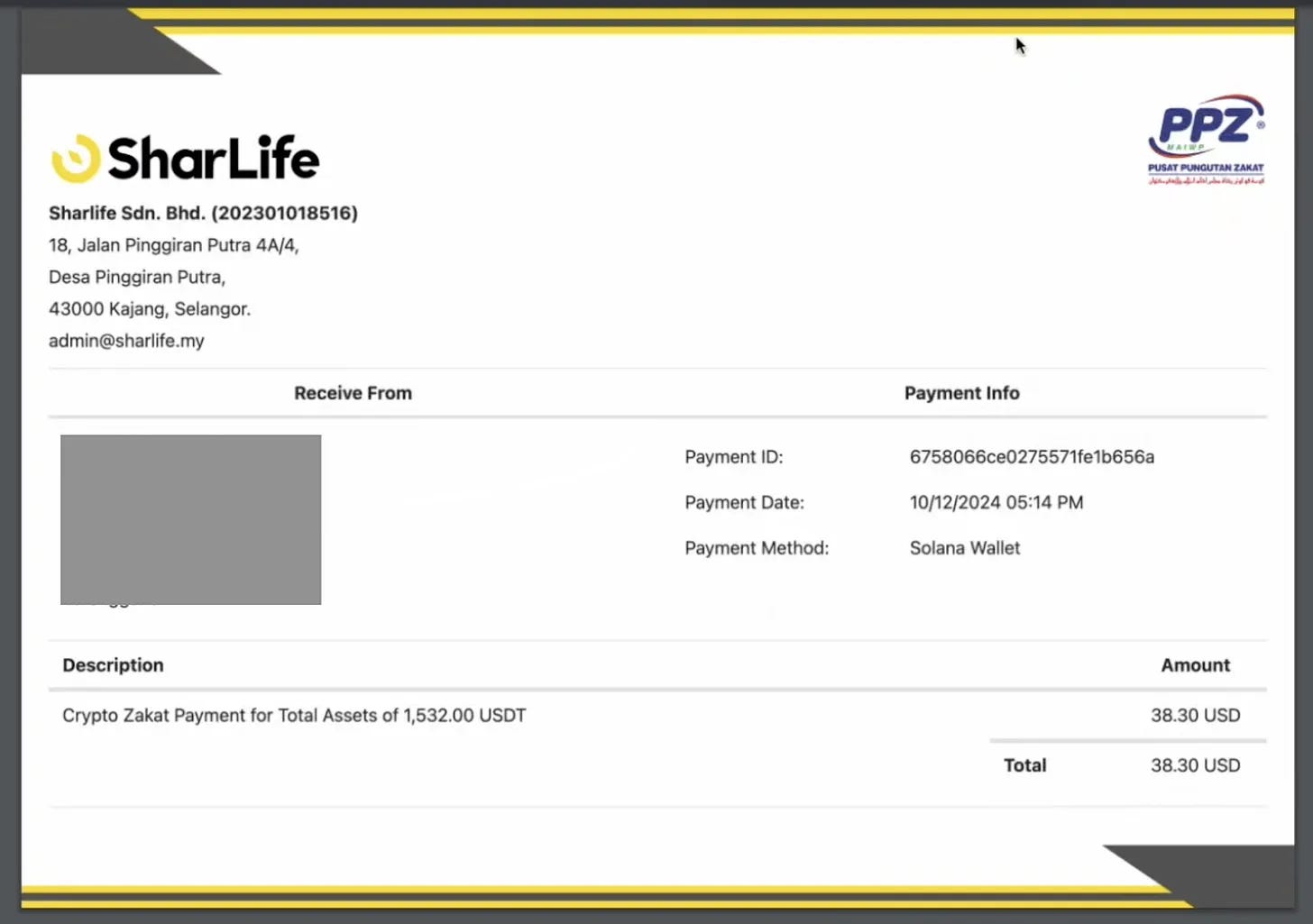

Sharlife 的天课支付收据,图源:SharlifeSharlife 在伊斯兰慈善系统方面展现了创新。该平台支持使用加密货币支付天课(zakat)。Sharlife 与联邦直辖区伊斯兰宗教理事会(Federal Territory Islamic Religious Council,MAIWP)合作建设数字慈善系统。

存在实际限制。加密货币在马来西亚尚未被承认为官方支付方式。这限制了现实世界的应用。联邦制也给全国范围的制度化带来了挑战。

马来西亚的全球扩张潜力仍然受到高度重视。在伊斯兰金融领域积累的专业知识和经验是海外市场的竞争资产。马来西亚利用这一专业知识开发符合伊斯兰教法的加密产品。马来西亚此前曾将伊斯兰债券市场的制度和产品模式扩展到中东和东南亚。这种扩展是基于本土的成功。这表明加密货币也存在类似的扩张路径。沙特阿拉伯和印度尼西亚等主要穆斯林国家可能会采用马来西亚符合伊斯兰教法的数字资产模式。马来西亚有足够的潜力领导该领域的全球数字化转型。

4.5. 主网环境 (Mainnet Environment)

马来西亚的区块链主网环境仍然有限。在全球主网中,Solana Superteam 几乎是马来西亚唯一活跃的存在。Superteam 与各种基于 Solana 的马来西亚项目(如 Jupiter 和 Meteora)合作,并专注于支持本地建设者和创始人以扩展生态系统。该组织积极运行以社区为中心的活动(包括黑客松)来实现这一目标。像 Ethereum KL 这样的以太坊社区也在当地运营,但活动有限。

MYBW2025 IOTA 主题演讲环节,图源:IOTAIOTA 是一个例外。该项目作为 2025 年马来西亚区块链周(MYBW 2025)的官方赞助商参与。IOTA 在当地开展积极的营销活动。该公司获得了剑桥伊斯兰金融学院(Cambridge IFA)的伊斯兰教法合规认证。此后,IOTA 加强了针对伊斯兰金融市场的品牌建设。该公司加速了其马来西亚市场战略。

图源:Zetrix与此同时,马来西亚政府的战略重点在于发展自己的区块链基础设施,而非简单地采用全球公链。政府专注于创建一个监管友好、可控的、以本地为中心的区块链生态系统。他们通过与本地主网项目 Zetrix 合作开发国家区块链基础设施 'MBI' 来实现这一点。这表明了一种政策方向。政府旨在建立稳定且可持续的、由国家主导的区块链基础设施,而非依赖外部链。

4.6. 比特币挖矿 (Bitcoin Mining)

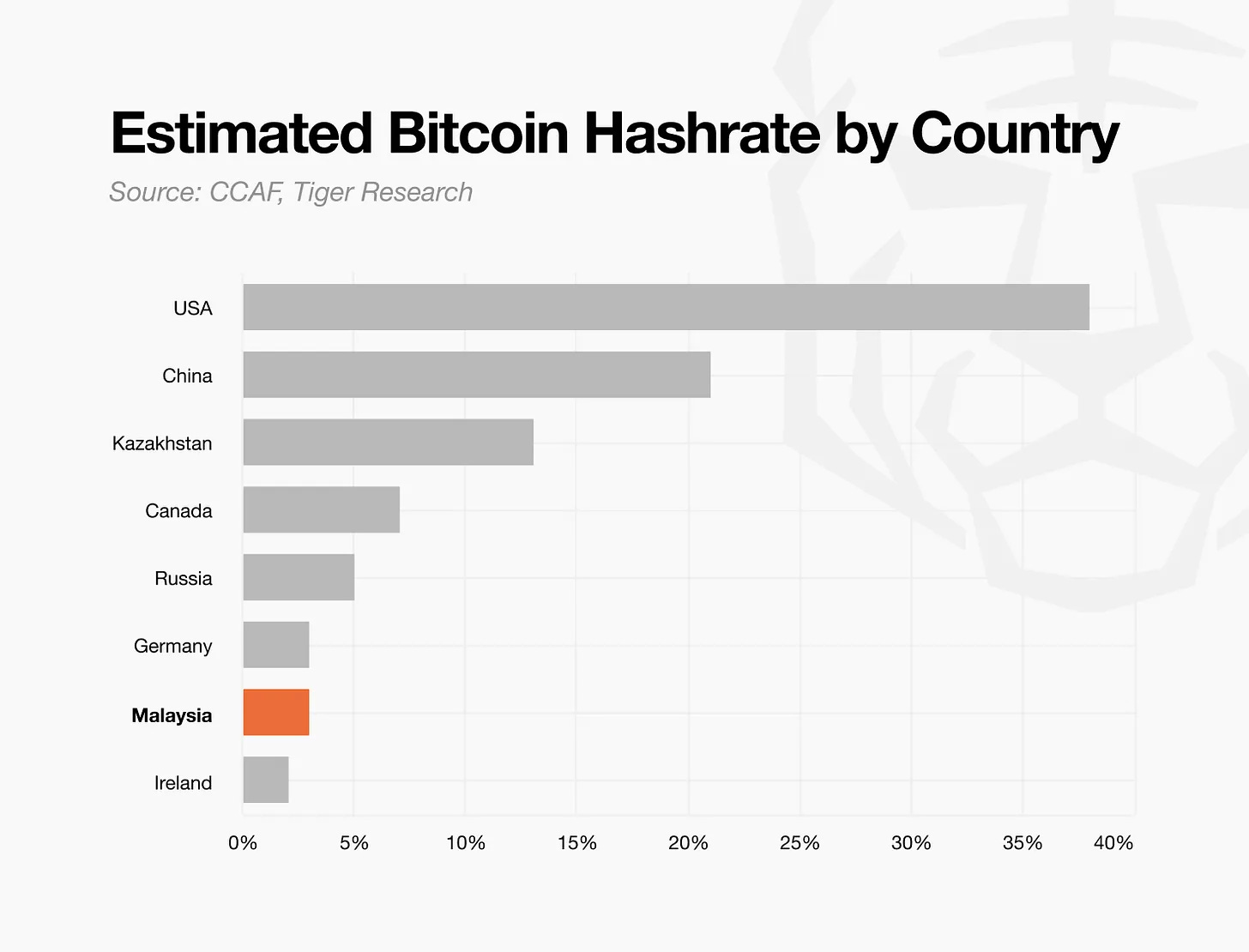

马来西亚在比特币挖矿算力方面位列全球前十。大型采矿设施集中在婆罗洲的砂拉越(Sarawak)和沙巴(Sabah)地区。这些设施的运营基于广泛的水电基础设施。这些地区的电力供应相对于需求有富余。比特币挖矿积极利用这些剩余电力。

砂拉越的大型水力发电厂生产的电力超过该地区的需求。这些剩余电力未来将出口到新加坡和其他国家。在海底电缆基础设施完成之前,采矿业优先利用这些电力。地方政府与矿业公司合作。廉价的电力推动了采矿业的快速增长。这为动荡的全球采矿环境提供了稳定的替代方案。中国的挖矿禁令造成了这种不稳定。

马来西亚警方碾压比特币矿机,图源:The Malaysian Reserve然而,非法挖矿构成了严重问题。根据马来西亚区块链协会 ACCESS 的数据,国家公用事业公司国家能源有限公司(Tenaga Nasional Berhad,TNB)报告称因非法挖矿造成的电力损失约为 4.41 亿令吉(1 亿美元)。窃电案件频繁发生。一些案件已导致火灾。最近的事件包括为欺诈性电力合同进行身份盗窃。作为回应,当局加强了打击力度。他们查获了 985 台非法采矿设备。

马来西亚的采矿行业基于丰富的可再生能源和机构接受度显示出增长潜力。该行业同时面临着非法挖矿带来的社会成本和监管问题。这表明马来西亚在崛起为全球比特币挖矿中心的同时,也承载着需要解决的挑战。

5. 马来西亚加密货币市场:机遇与挑战

5.1. 挑战因素 (Challenge Factors)

马来西亚由讲多种语言的人口组成。这可以提供沟通优势。然而,项目进入市场时面临复杂性。他们必须根据不同目标群体定制策略。这造成了进入壁垒。

例如,华裔马来西亚人和非华裔马来西亚人表现出明显的差异。他们使用不同的语言、社区渠道和投资偏好。伊斯兰教法影响着占多数的马来人。他们对金融投资表现出相对被动的态度。华裔马来西亚人积极参与本地和国际股票投资。他们也积极使用全球加密货币交易所和像 Hyperliquid 这样的链上交易平台的衍生品。市场细分明显。单一的策略方法无法有效应对这种结构。

马来西亚的 Web3 产业在其开发者人才基础上面临局限性。马来西亚有许多有能力的创业者。然而,与越南和印度尼西亚等邻国相比,开发者人才库仍然相对有限。优秀人才经常流向新加坡和其他外部地区。他们在马来西亚境外建立公司或继续职业生涯。这造成了结构性问题。马来西亚难以在其内部生态系统中积累人才。马来西亚培养出了世界级的人才。然而,本地 Web3 生态系统本身面临结构性制约。这些制约阻碍了其活跃度。这对本地市场的发展构成了重要挑战因素。

5.2. 机遇因素 (Opportunity Factors)

尽管存在这些挑战,马来西亚的加密货币市场仍保留着显著的潜力。该市场在基于人才的网络方面表现出特别的优势。像 Coingecko 和 Etherscan 这样的项目起源于马来西亚并获得了全球影响力。马来西亚人才也在包括 Meteora、Drift 和 Pendle 在内的各种全球项目中扮演关键角色。这些个人在整个全球加密行业中形成了紧密的网络。他们创造了可以分享机会和协作的环境。

这些网络显示出有潜力作为马来西亚本地生态系统发展的基础。最近,在海外建立职业生涯的人才越来越多地返回马来西亚。低生活成本和稳定的生活条件是这一趋势的驱动力。这些归国者通过与本地社区的联系为生态系统注入新的活力。与下一代的知识共享和协作机会也在扩大。

图源:亚太大学区块链俱乐部(APUBCC,左),Sunway 区块链俱乐部(SBC,右)包括亚太大学(Asia Pacific University, APU)、双威大学(Sunway University)和泰莱大学(Taylor’s University)在内的主要大学积极开展与区块链相关的学术活动。这确保了下一代 Web3 人才的持续流入。如果政府层面的政策支持与这些趋势相结合,马来西亚的 Web3 生态系统可以以更快的速度增长。

币安伊斯兰教法收益(Binance Sharia Earn),图源:Binance马来西亚作为伊斯兰金融中心。该市场被评估为在基于伊斯兰教法的数字资产方面拥有独特机遇。伊斯兰金融目前在加密货币市场中占据一小部分。然而,相关需求显示出逐步扩张的迹象。币安最近推出符合伊斯兰教法的产品就证明了这一趋势。马来西亚已在传统金融中将各种伊斯兰教法产品制度化。该国拥有将这一趋势扩展到数字资产所需的制度基础和实际经验。这使得马来西亚特别值得关注。

这一基础并不局限于本地生态系统。全球对符合伊斯兰教法的需求是存在的。潜在市场尤其集中在中东地区。与这些市场的连接可能性表明马来西亚处于有利地位。未来,马来西亚可以发展成为全球伊斯兰数字资产中心。

免责声明

本报告是根据我们认为可靠的材料编写的。但是,我们并不明示或暗示保证信息的准确性、完整性和适用性。对于因使用本报告或其内容而造成的任何损失,我们不承担任何责任。本报告中的结论和建议基于编写时可用的信息,如有更改,恕不另行通知。本报告中表达的所有项目、估计、预测、目标、意见和观点如有更改,恕不另行通知,并且可能与其他人或其他组织的意见不同或相反。

本文件仅供参考,不应视为法律、商业、投资或税务建议。任何对证券或数字资产的引用仅供说明之用,不构成投资建议或提供投资咨询服务的要约。本材料不针对投资者或潜在投资者。

使用条款

Tiger Research 允许对其报告进行合理使用。“合理使用”原则广泛允许出于公共利益目的使用特定内容,只要不损害材料的商业价值。如果使用符合合理使用的目的,则无需事先许可即可使用这些报告。但是,引用 Tiger Research 的报告时,必须 1) 明确注明“Tiger Research”为来源,2) 包含 Tiger Research 徽标(黑色/白色)。如果要重新组织和发布材料,则需要单独协商。未经授权使用报告可能会导致法律诉讼。