Maple Finance: Quản lý tài sản on-chain cho kỷ nguyên vốn đầu tư tổ chức

Vượt qua nhà đầu tư cá nhân – Vì sao dịch vụ chuẩn tổ chức là xu hướng mới

Báo cáo này được thực hiện bởi Tiger Research, phân tích vị thế của Maple Finance như một nền tảng quản lý tài sản on-chain và các cơ hội chiến lược trong thị trường crypto dành cho tổ chức đang phát triển.

TL;DR

Khi các nhà đầu tư tổ chức ngày càng tham gia vào thị trường crypto, nhu cầu về các giải pháp quản lý tài sản đạt chuẩn tài chính truyền thống cũng đang tăng lên. Maple Finance đã nổi lên để lấp đầy khoảng trống này, định vị mình là một nền tảng quản lý tài sản on-chain.

Maple không chỉ đơn thuần là nơi kết nối người cho vay và người đi vay – nền tảng này thực hiện đánh giá có cấu trúc đối với bên vay và quản lý tài sản thế chấp một cách chiến lược, giúp nó vận hành giống như một nhà quản lý tài sản chuyên nghiệp trong thế giới tài chính truyền thống. Gần đây, Maple còn mở rộng sản phẩm với giải pháp tạo lợi nhuận từ Bitcoin, biến BTC từ một tài sản lưu trữ thụ động thành tài sản sinh lợi nhuận chủ động.

Khi tổ chức ngày càng thâm nhập vào thị trường crypto, những nền tảng quản lý tài sản như Maple – với sự chuẩn bị kỹ lưỡng – sẽ có lợi thế trong việc thiết lập mối quan hệ sớm với các nhà đầu tư tổ chức, từ đó tạo nền tảng cho vị thế dẫn đầu thị trường lâu dài.

1. Nhu cầu quản lý tài sản trong thị trường crypto

Trong tài chính truyền thống, những nhà đầu tư sở hữu lượng tài sản lớn thường dựa vào các công ty môi giới hoặc đơn vị chuyên quản lý tài sản – đây là chiến lược đã được áp dụng rộng rãi. Nhưng hãy xem xét một kịch bản khác: giả sử bạn là Michael Saylor, CEO của Strategy, và vừa mua vào một lượng lớn Bitcoin. Làm sao bạn có thể quản lý hiệu quả khối tài sản đó?

Ban đầu, các lựa chọn như staking hoặc cho vay trực tiếp có vẻ hợp lý. Tuy nhiên, trên thực tế, việc quản lý tài sản crypto quy mô lớn rất phức tạp và tiềm ẩn nhiều rủi ro. Nó đòi hỏi đội ngũ chuyên môn và hệ thống kiểm soát vận hành chặt chẽ. Trong trường hợp này, phương án thuê đơn vị quản lý tài sản chuyên nghiệp – tương tự như mô hình truyền thống – trở nên hấp dẫn hơn. Nhưng một vấn đề khác lại phát sinh: trong thị trường crypto, gần như không có nhiều đơn vị quản lý tài sản nào đủ tin cậy và bài bản.

Chính khoảng trống này đã mở ra cơ hội rõ rệt trong lĩnh vực quản lý tài sản crypto. Việc áp dụng các mô hình đã được chứng minh từ tài chính truyền thống sang lĩnh vực tài sản kỹ thuật số có thể mở khóa một tiềm năng thị trường cực kỳ lớn. Khi ngày càng có nhiều tổ chức tham gia vào crypto, nhu cầu về các dịch vụ quản lý tài sản chuyên nghiệp và có cấu trúc rõ ràng đang trở nên cấp thiết.

Nhu cầu này ngày càng rõ ràng khi tốc độ tham gia của tổ chức vào crypto tăng nhanh. Một ví dụ tiêu biểu là các đợt mua Bitcoin quy mô lớn của Strategy từ năm 2020. Đà tăng tiếp tục mạnh hơn sau khi các ETF Bitcoin giao ngay được phê duyệt tại Mỹ và Hồng Kông vào năm 2024.

Kết quả là, một thị trường từng được dẫn dắt bởi nhà đầu tư nhỏ lẻ giờ đây đang tiến gần đến giới hạn tăng trưởng. Môi trường hiện tại đòi hỏi các giải pháp quản lý tài sản chuyên nghiệp, phù hợp với nhu cầu tổ chức.

Maple Finance được tạo ra để đáp ứng nhu cầu này. Thành lập từ năm 2019, Maple kết hợp kiến thức tài chính truyền thống với hạ tầng blockchain, và đã dần khẳng định vị thế như một nền tảng quản lý tài sản on-chain hàng đầu.

2. Quản lý tài sản on-chain: Maple Finance

Cấu trúc của Maple Finance rõ ràng và được định hình tốt. Nền tảng này hỗ trợ hoạt động cho vay on-chain dựa trên tín dụng, bằng cách kết nối các nhà cung cấp vốn (LP) với các bên vay là tổ chức.

Tuy nhiên, điều này đặt ra một câu hỏi quan trọng: Trong tài chính truyền thống, quản lý tài sản thường bao gồm việc đa dạng hóa danh mục đầu tư của khách hàng – từ cổ phiếu, trái phiếu, bất động sản đến các công cụ khác – nhằm quản lý rủi ro và tăng trưởng giá trị theo thời gian.

Vậy thì, một nền tảng chỉ tập trung vào hoạt động cho vay liệu có thể được xem là một nhà quản lý tài sản thực thụ?

Câu trả lời trở nên rõ ràng hơn khi nhìn vào cách Maple Finance vận hành trên thực tế. Nền tảng này áp dụng các phương pháp quản lý tài sản chuyên nghiệp, vượt xa mô hình trung gian cho vay đơn thuần. Maple thực hiện đánh giá tín dụng toàn diện với các tổ chức vay vốn, đồng thời đưa ra quyết định chiến lược về phân bổ vốn và các điều khoản cho vay.

Trong suốt quá trình cho vay, Maple còn tích cực tham gia vào quản lý dòng vốn, thông qua các cơ chế như staking tài sản thế chấp và cho vay lại. Mô hình vận hành này rõ ràng vượt qua giới hạn của một đơn vị trung gian cho vay thông thường, và tiệm cận với vai trò của một nhà quản lý tài sản hiện đại.

3. Các thành phần cốt lõi và cơ chế vận hành của Maple Finance

Khả năng hoạt động như một nền tảng quản lý tài sản on-chain của Maple Finance – thay vì chỉ là một trung gian cho vay – đến từ cấu trúc vai trò rõ ràng và khung vận hành hệ thống. Mô hình sản phẩm của Maple xoay quanh ba nhóm vai trò cốt lõi:

Cấu trúc này phản ánh các cơ chế kiểm soát rủi ro quen thuộc trong tài chính truyền thống. Trong hoạt động cho vay doanh nghiệp tại ngân hàng, người gửi tiền cung cấp vốn, doanh nghiệp đề xuất vay vốn, còn nhóm tín dụng nội bộ sẽ đánh giá tình hình tài chính. Cổ đông thì tham gia vào các quyết định quản trị, định hướng phát triển của tổ chức.

Maple Finance vận hành tương tự như vậy. Khi có bên đi vay nộp đơn, nhóm tín dụng của Maple sẽ thiết lập các điều khoản vay dựa trên tỷ lệ thế chấp và chất lượng tài sản. Bên cho vay cung cấp vốn – tương tự như người gửi tiền trong ngân hàng – trong khi người nắm giữ token $SYRUP đóng vai trò quản trị, tương đương cổ đông, tham gia vào quyết định ở cấp độ giao thức.

Một điểm khác biệt quan trọng là: người nắm giữ $SYRUP còn nhận được phần thưởng staking được tài trợ từ doanh thu của giao thức. Cụ thể, 20% doanh thu của Maple được phân bổ cho hoạt động buyback nhằm hỗ trợ phần thưởng staking này.

Hãy xét một ví dụ cụ thể: TIGER 77, một market maker lớn, cần 10 triệu USD để mở rộng vị thế giao dịch trong bối cảnh thị trường biến động mạnh. Tuy nhiên, các ngân hàng truyền thống từ chối cho vay, viện dẫn lý do thiếu niềm tin vào lĩnh vực crypto – khiến TIGER 77 không thể tiếp cận nguồn vốn cần thiết.

Maple Direct – bộ phận lending và tư vấn nội bộ của Maple Finance – lấp đầy khoảng trống này thông qua sản phẩm High-Yield Corporate Product. Các nhà đầu tư đã được kiểm định, tin tưởng vào hiệu suất của Maple Direct, nạp vào pool cho vay 10 triệu USDC.

Khi TIGER 77 nộp đơn vay, Maple Direct tiến hành đánh giá tín dụng toàn diện: rà soát báo cáo tài chính, lịch sử hoạt động và hồ sơ rủi ro. Sau khi đánh giá, Maple phê duyệt khoản vay 10 triệu USDC, được đảm bảo bằng tài sản thế chấp là Ethereum, với lãi suất 12,5%.

Sau khi khoản vay được thực hiện, quá trình phân phối doanh thu bắt đầu. TIGER 77 trả lãi hàng tháng; Maple Direct giữ lại 12% làm phí quản lý, phần còn lại được phân bổ cho các nhà đầu tư đủ điều kiện.

Chính tại đây, sự khác biệt của Maple trở nên rõ nét. Họ không chỉ đơn thuần kết nối vay – cho vay, mà còn chủ động quản lý tài sản thế chấp, bao gồm cả tái cho vay hoặc staking tài sản thế chấp để tối ưu hiệu suất vốn. Trong một số trường hợp, Maple còn cấu trúc khoản vay dựa trên bảo lãnh từ công ty mẹ, thay vì chỉ dựa vào tài sản đảm bảo truyền thống.

Nói cách khác, Maple đang cung cấp các dịch vụ tương đương với các tổ chức tài chính truyền thống: quản lý dòng vốn một cách chủ động, thay vì chỉ là một DeFi lending platform đơn thuần. Điều này củng cố vị thế của Maple như một nhà quản lý tài sản đạt chuẩn tổ chức, thực sự đáng tin cậy trong không gian crypto.

4. Các sản phẩm chủ lực của Maple Finance

4.1. Maple Institutional

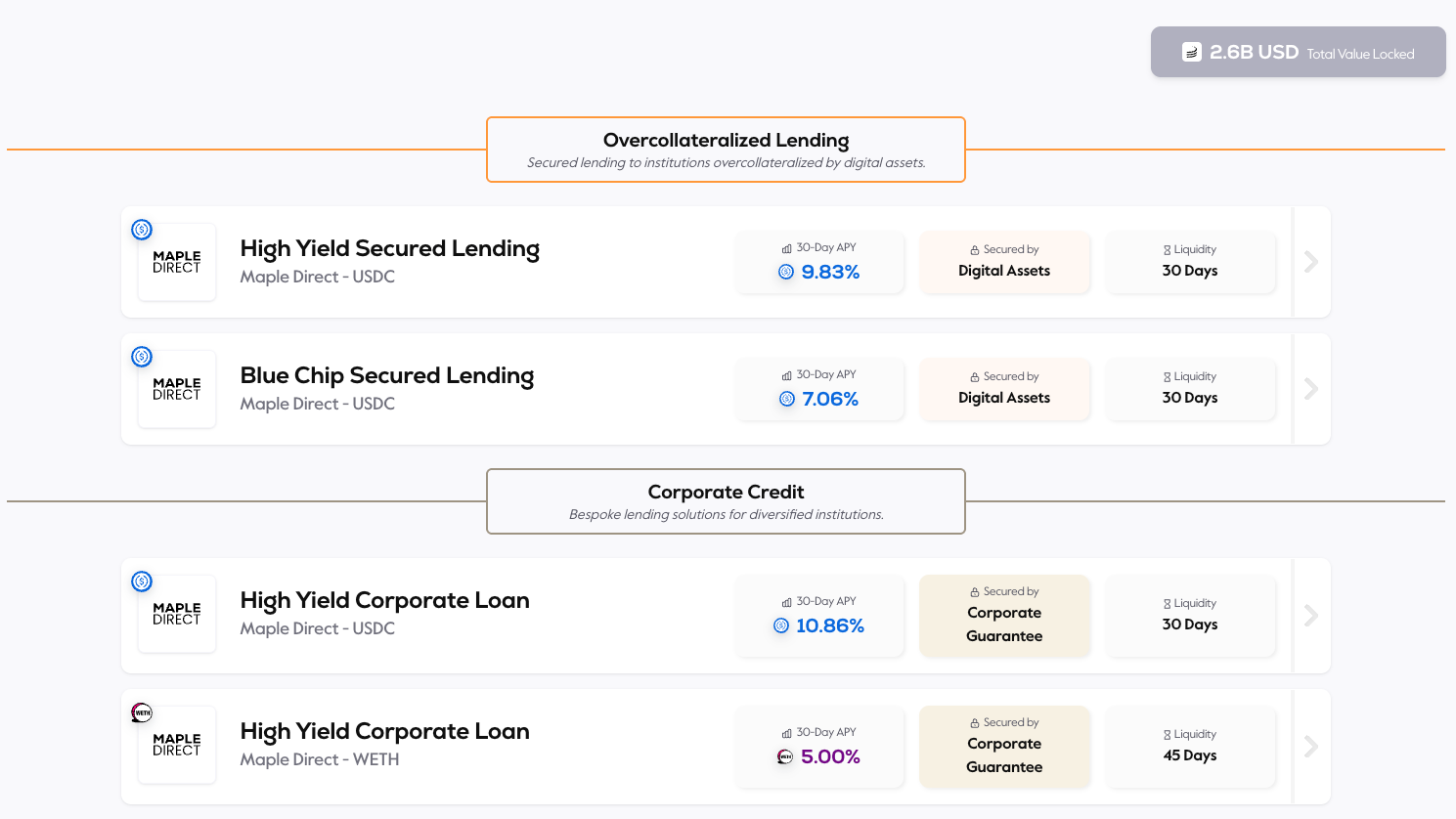

Maple Finance đã định vị mình là một nhà quản lý tài sản on-chain thực thụ thông qua danh mục sản phẩm đa dạng và được thiết kế bài bản. Các sản phẩm của Maple chia thành hai nhóm chính: sản phẩm cho vay và sản phẩm quản lý tài sản. Mỗi nhóm đều được thiết kế tương ứng với mức độ chấp nhận rủi ro và kỳ vọng lợi nhuận khác nhau của nhà đầu tư.

Nhóm sản phẩm đầu tiên – cho vay – bao gồm hai dòng chính: Blue Chip và High Yield. Blue Chip hướng đến nhà đầu tư thận trọng, ưu tiên bảo toàn vốn. Sản phẩm này chỉ chấp nhận tài sản thế chấp là các coin lớn như Bitcoin và Ethereum, và tuân thủ nghiêm ngặt các quy chuẩn quản trị rủi ro.

Ngược lại, High Yield phục vụ các nhà đầu tư tìm kiếm lợi suất cao hơn và sẵn sàng chấp nhận rủi ro lớn hơn. Chiến lược cốt lõi là quản lý chủ động các tài sản thế chấp quá mức (over-collateralized) – thông qua staking hoặc tái cho vay – nhằm tạo ra lợi nhuận thay vì chỉ giữ tài sản ở trạng thái tĩnh.

Nhóm sản phẩm thứ hai – quản lý tài sản – được khởi đầu bằng sản phẩm BTC Yield, ra mắt vào đầu năm nay, đáp ứng nhu cầu ngày càng tăng của tổ chức đối với Bitcoin. Đề xuất giá trị rất đơn giản: Thay vì chỉ giữ BTC một cách thụ động, các tổ chức có thể gửi BTC để nhận lãi, biến tài sản sẵn có thành nguồn tạo lợi nhuận.

Câu hỏi đặt ra là: nếu tổ chức đã có thể tự mua và nắm giữ BTC, tại sao không tự quản lý luôn? Câu trả lời nằm ở các rào cản thực tế – chủ yếu là thiếu hạ tầng kỹ thuật hoặc chuyên môn vận hành để tạo ra yield một cách an toàn.

Sản phẩm Bitcoin Yield của Maple sử dụng mô hình staking kép với sự hỗ trợ của Core DAO. Theo mô hình này, các tổ chức sẽ lưu trữ BTC một cách an toàn với các đơn vị lưu ký (custodians) đạt chuẩn như BitGo hoặc Copper, và nhận về phần thưởng staking nếu cam kết không rút tài sản trong khoảng thời gian cố định. Nói cách khác, họ khóa BTC và nhận lợi nhuận – một cách an toàn.

Tuy nhiên, quy trình này phức tạp hơn nhiều so với vẻ ngoài đơn giản của nó. Đằng sau cụm từ “nhận yield từ BTC” là cả chuỗi các bước kỹ thuật và vận hành – bao gồm hợp đồng với bên custody, tham gia staking với Core DAO, quy đổi phần thưởng $CORE sang tiền mặt... – mà hầu hết các tổ chức không có năng lực chuyên môn nội bộ để tự thực hiện.

Điều này rất giống với mô hình trong tài chính truyền thống: dù doanh nghiệp có thể tự quản lý tài sản, họ thường thuê đơn vị chuyên trách để đảm bảo hiệu quả và an toàn cao hơn. Trong crypto, sự phức tạp kỹ thuật, yếu tố pháp lý và rủi ro bảo mật càng làm nhu cầu này trở nên cấp thiết.

Với sản phẩm khởi đầu là Bitcoin Yield, Maple Finance có kế hoạch mở rộng sang các giải pháp quản lý tài sản toàn diện hơn, hướng đến thu hẹp khoảng cách giữa tổ chức tài chính truyền thống và thị trường crypto, giải quyết một nhu cầu còn bỏ ngỏ trong nhiều năm qua.

Bằng cách cung cấp dịch vụ trọn gói, quản lý tài sản chuyên nghiệp, Maple giúp các tổ chức tạo ra dòng lợi nhuận ổn định từ tài sản số – mà không cần phân tán nguồn lực khỏi hoạt động kinh doanh cốt lõi của mình.

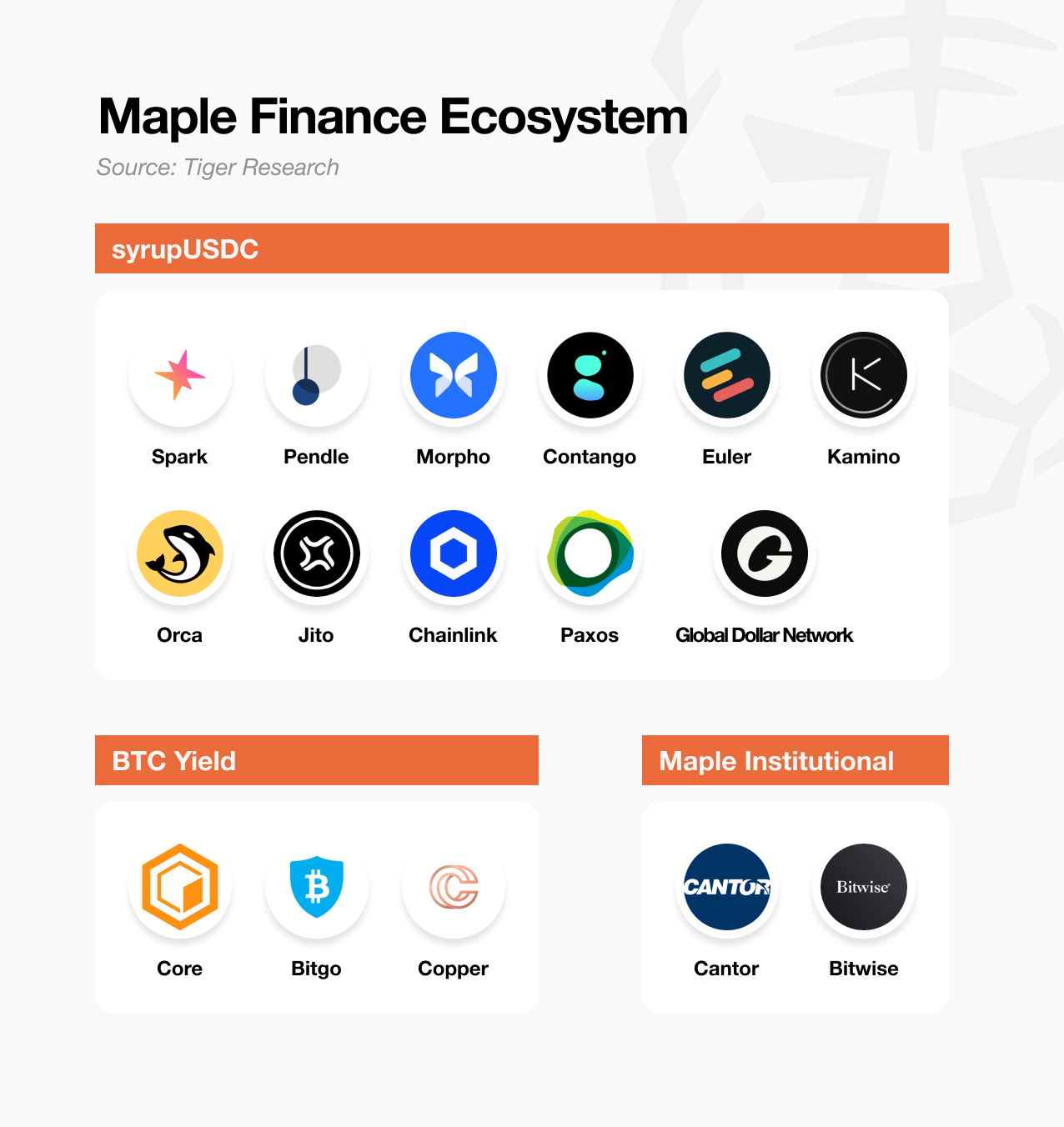

4.2. syrupUSDC

Các sản phẩm đã đề cập trước đó chủ yếu dành cho nhà đầu tư được chứng nhận (accredited investors), khiến người dùng retail thông thường khó tiếp cận. Để giải quyết vấn đề này, Maple Finance đã ra mắt syrupUSDC và syrupUSDT – các pool thanh khoản hướng đến người dùng retail, được xây dựng trên nền tảng cho vay và mạng lưới người vay hiện tại của Maple.

Nguồn vốn huy động qua syrupUSDC được cho vay tới các tổ chức thuộc các pool Blue Chip và High Yield của Maple, và các tổ chức này phải trải qua quy trình thẩm định tín dụng giống như các sản phẩm Maple khác. Lãi suất từ các khoản vay sẽ được phân phối trực tiếp cho người gửi syrupUSDC.

Dù có cấu trúc tương đồng với các sản phẩm dành cho tổ chức, các pool syrup được quản lý tách biệt. Cách thiết kế này vừa giữ nguyên tiêu chuẩn vận hành nghiêm ngặt của sản phẩm tổ chức, vừa giảm rào cản tiếp cận cho người dùng retail – mở rộng khả năng tiếp cận mà không làm ảnh hưởng đến sự ổn định tổng thể của hệ thống.

Mặc dù lợi suất từ syrup thấp hơn đôi chút so với các sản phẩm dành cho tổ chức, Maple đã giới thiệu hệ thống phần thưởng “Drips” nhằm khuyến khích sự tham gia dài hạn. Drips cung cấp phần thưởng token bổ sung, tích lũy dưới dạng điểm mỗi 4 giờ. Cuối mỗi mùa, người dùng có thể chuyển đổi điểm thành token SYRUP. Nhờ cơ chế incentive này cùng chiến lược huy động vốn tích cực, Maple Finance đã thu hút khoảng 1,9 tỷ USD thông qua USDC và USDT.

Tóm lại, syrupUSDC/USDT mở rộng sản phẩm đạt chuẩn tổ chức đến với người dùng retail, kết hợp trải nghiệm dễ tiếp cận với cơ chế phần thưởng có cấu trúc. Với Drips, Maple thể hiện rõ sự hiểu biết về cách thu hút và giữ chân người dùng trong Web3, đồng thời vẫn duy trì kỷ luật tài chính.

5. Điểm khác biệt then chốt của Maple Finance

Yếu tố phân biệt cốt lõi của Maple Finance nằm ở việc xây dựng một hệ thống đạt chuẩn tổ chức, được triển khai hoàn toàn on-chain. Thay vì bị phụ thuộc vào các giao thức lending, Maple kết hợp giữa hạ tầng blockchain và chuyên môn con người, tạo nên một môi trường phù hợp với tiêu chuẩn vận hành của các nhà đầu tư tổ chức.

5.1. Dịch vụ được xây dựng bởi các chuyên gia tài chính truyền thống

Sự khác biệt này bắt đầu từ cấu trúc đội ngũ của Maple. Nhiều nền tảng tài chính on-chain hiện nay thiếu những chuyên gia có nền tảng tài chính truyền thống. Dù kinh nghiệm này không bắt buộc, nhưng việc cung cấp dịch vụ thực sự đạt chuẩn tổ chức là điều rất khó nếu thiếu hiểu biết sâu sắc về kỳ vọng rủi ro và nhu cầu của nhà đầu tư tổ chức.

Đây chính là điểm Maple nổi bật. Đội ngũ của họ bao gồm các chuyên gia với hàng chục năm kinh nghiệm trong lĩnh vực tài chính truyền thống và đánh giá tín dụng. Chính sự chuyên môn này cho phép họ thực hiện các đánh giá tín dụng chặt chẽ và quản lý rủi ro một cách hiệu quả, từ đó xây dựng nền tảng niềm tin mà các khách hàng tổ chức yêu cầu.

Hồ sơ đội ngũ lãnh đạo Maple cho thấy lý do họ có được sự tin tưởng từ các tổ chức:

CEO Sidney Powell từng làm việc tại National Australia Bank và Angle Finance, với kinh nghiệm trong lĩnh vực quản lý tài sản. Đồng sáng lập Joe Flanagan từng là tư vấn tại PwC, chuyên phân tích tài chính doanh nghiệp, và sau đó giữ chức CFO tại Axsesstoday.

CTO Matt Collum từng là kỹ sư cao cấp tại Wave HQ và là founder của startup fintech Every. COO Ryan O’Shea từng làm chiến lược tại Kraken, có kinh nghiệm trực tiếp trong lĩnh vực crypto.

Đội ngũ còn bao gồm nhiều chuyên gia tài chính và công nghệ. Sid Sheth, Giám đốc Thị trường vốn, từng làm việc trong mảng bán hàng tổ chức tại Deutsche Bank Steven Liu, Trưởng bộ phận sản phẩm, từng quản lý sản phẩm tại Amazon và dẫn dắt mảng fintech tại Anchorage Digital

Điểm mạnh cốt lõi của Maple nằm ở sự kết hợp giữa chuyên môn tài chính truyền thống và hiểu biết blockchain. Nhờ đó, họ đáp ứng được tiêu chuẩn khắt khe của nhà đầu tư tổ chức mà vẫn đảm bảo các giải pháp on-chain có tính khả thi cao về mặt vận hành và kỹ thuật.

5.2. Hệ thống Quản lý Rủi ro Khác biệt

Phương pháp quản lý rủi ro của Maple Finance phản ánh chuyên môn của đội ngũ chuyên nghiệp và là điểm khác biệt so với phần lớn các giao thức DeFi hiện nay.

Trong khi đa số giao thức DeFi dựa vào các cơ chế tự động và phi tập trung, thì Maple áp dụng các phương pháp quản trị đã được kiểm chứng từ tài chính truyền thống — trực tiếp trên nền tảng blockchain.

Thành phần cốt lõi đầu tiên là quy trình thẩm định khoản vay. Ở các giao thức DeFi phổ biến, khoản vay thường được giải ngân ngay sau khi tài sản thế chấp được gửi, mà gần như không có bước đánh giá tín dụng nào.

Ngược lại, Maple triển khai mô hình xét duyệt kỹ lưỡng hơn. Như đã trình bày, quá trình đánh giá người vay được thực hiện bởi Maple Direct — bộ phận tư vấn đầu tư trực thuộc. Với chiến lược ưu tiên đánh giá tín dụng và mô hình tài sản thế chấp cao hơn giá trị khoản vay, Maple có thể kiểm soát rủi ro ngay từ đầu.

Trong các trường hợp buộc phải thanh lý, đa phần giao thức sẽ bán ngay tài sản khi tài sản thế chấp giảm xuống dưới ngưỡng quy định.

Maple chọn cách tiếp cận khác: gửi cảnh báo trước 24 giờ, tạo điều kiện để người vay bổ sung tài sản thế chấp trước khi bị thanh lý. Đây là cơ chế tương tự margin call trong ngân hàng truyền thống. Nếu người vay không phản hồi trong khoảng thời gian quy định, việc thanh lý mới được tiến hành.

Ngay cả quá trình thanh lý cũng được thiết kế để giảm thiểu tác động đến thị trường. Trong khi các giao thức DeFi thường thanh lý công khai qua sàn giao dịch (gây trượt giá và biến động mạnh), Maple thực hiện thanh lý thông qua các thỏa thuận OTC đã được chuẩn bị trước với các market maker, đảm bảo việc thực thi trơn tru và giảm biến động.

Hệ thống rút vốn của Maple cũng là điểm nổi bật. Ở DeFi truyền thống, người dùng có thể rút ngay nếu có thanh khoản, nhưng khi không đủ thanh khoản thì rất khó đoán trước thời gian chờ. Maple xử lý rút vốn theo trình tự hoặc theo từng đợt định kỳ, giúp người dùng có kỳ vọng rõ ràng về thời gian rút tiền. Cách tiếp cận có cấu trúc này giúp nhà đầu tư lập kế hoạch hiệu quả hơn, tạo thêm niềm tin vào hệ thống quản trị rủi ro của Maple.

5.3. Cấu trúc Hệ sinh thái Tích hợp

Maple Finance lựa chọn chiến lược phát triển có kiểm soát, đặt ưu tiên vào quản trị rủi ro nội bộ và tính liên kết chiến lược, thay vì mở rộng nhanh chóng. Trước khi xây dựng các quan hệ đối tác bên ngoài, đội ngũ đã hoàn thiện khung quản lý rủi ro chặt chẽ. Thay vì mở rộng đại trà, Maple chọn lọc hợp tác với các đối tác cốt lõi có tính cộng hưởng cao, nơi có thể tạo ra giá trị thực sự.

Chiến lược này thể hiện rõ qua việc mở rộng hệ sinh thái syrupUSDC. Để mở rộng ảnh hưởng trong DeFi, Maple đã hợp tác với các nền tảng hàng đầu như Spark và Pendle, cho phép đa dạng hóa cấu trúc lợi nhuận và tạo nhiều điểm tiếp cận hơn cho người dùng.

Quan hệ hợp tác với Spark mang lại kết quả rõ ràng: Spark đã phân bổ 300 triệu USD vào syrupUSDC, dùng làm tài sản thế chấp cho stablecoin USDS. Đây không phải là một mối quan hệ tượng trưng — mà là sự triển khai vốn thực tế.

Việc tích hợp với Pendle cũng mang lại lợi ích đáng kể: người nắm giữ syrupUSDC có thể tuỳ chỉnh mức độ tiếp xúc lợi nhuận thông qua cơ chế Principal Token (PT) và Yield Token (YT) của Pendle. Mô hình hợp tác này — tận dụng thế mạnh chuyên biệt của từng đối tác — đã trở thành chiến lược xuyên suốt các sản phẩm của Maple.

Sản phẩm BTC Yield cũng theo triết lý tương tự. Mục tiêu: biến Bitcoin từ tài sản lưu trữ thụ động thành tài sản tạo ra lợi nhuận. Để làm được điều này, Maple cần giải quyết hai yếu tố cốt lõi: lưu ký an toàn (secure custody) và triển khai hiệu quả.

Maple đã hợp tác với BitGo và Copper để cung cấp giải pháp lưu ký đạt chuẩn tổ chức, đồng thời tạo ra lợi nhuận thông qua mô hình dual staking của Core DAO.

Kết quả là một hệ thống tích hợp, nơi bảo mật lưu ký và hiệu suất lợi nhuận cùng tồn tại mà không cần đánh đổi.

6. Maple Finance năm 2025 và Tương lai

Vào tháng 12 năm 2024, Maple Finance đã công bố lộ trình chiến lược thông qua thư ngỏ từ nhà sáng lập, xác định các ưu tiên cho năm 2025. Chỉ sau khoảng sáu tháng, nhiều mục tiêu trong đó đã được hoàn thành:

Tổng giá trị bị khóa (TVL) vượt mốc 4 tỷ USD;

Đối tác TradFi đầu tiên cho vay hơn 100 triệu USD thông qua Maple Institutional;

Tích hợp DeFi đầu tiên trị giá hơn 100 triệu USD với Syrup.fi;

Doanh thu giao thức vượt 25 triệu USD.

Tầm nhìn dài hạn của Maple rất tham vọng. Đến năm 2030, nền tảng đặt mục tiêu quản lý khối lượng cho vay hằng năm lên đến 100 tỷ USD — tăng gần 45 lần so với danh mục hiện tại (2,2 tỷ USD). Để đạt được quy mô này, Maple không chỉ mở rộng hoạt động cho vay hiện tại mà còn cần mở rộng bộ sản phẩm quản lý tài sản, tăng cường hợp tác với các tổ chức tài chính truyền thống, thu hút các nhà đầu tư tổ chức toàn cầu.

Chiến lược trọng tâm đầu tiên là mở rộng mức độ chấp nhận của sản phẩm BTC Yield. Khi sự quan tâm từ tổ chức đối với Bitcoin gia tăng, nhu cầu về các giải pháp sinh lời ngoài lưu trữ cũng tăng theo. Việc nắm bắt thị phần trong mảng này sẽ cực kỳ quan trọng đối với tăng trưởng của Maple.

Chiến lược thứ hai là mở rộng danh mục tài sản được quản lý. Hiện tại, Maple chủ yếu tập trung vào Bitcoin, nhưng đang lên kế hoạch cung cấp các sản phẩm sinh lời trên nhiều tài sản kỹ thuật số khác. Gần đây, nhiều nhà đầu tư tổ chức đã bắt đầu thêm Ethereum vào danh mục, và xu hướng đa dạng hóa tài sản kỹ thuật số dự kiến sẽ tăng tốc. Nếu Maple có thể cung cấp dịch vụ quản lý tài sản hiệu quả, giúp tối ưu hoá lợi nhuận từ nhiều loại tài sản, họ sẽ mở ra cơ hội tăng trưởng đáng kể.

7. Maple Finance: Định vị để vươn tầm ảnh hưởng

Thị trường crypto từ trước đến nay chủ yếu được thúc đẩy bởi nhà đầu tư nhỏ lẻ. Tính đến hiện tại, tổng vốn hóa thị trường đạt khoảng 3,29 nghìn tỷ USD (theo CoinMarketCap) — vẫn còn khiêm tốn so với các lớp tài sản truyền thống như trái phiếu kho bạc Hoa Kỳ (51 nghìn tỷ USD) hay vàng (18–27 nghìn tỷ USD). Những so sánh này cho thấy tiềm năng tăng trưởng nếu crypto được tích hợp đầy đủ vào hệ sinh thái tài chính truyền thống.

Nhà đầu tư tổ chức sẽ đóng vai trò trung tâm trong việc thúc đẩy giai đoạn tăng trưởng tiếp theo. Khác với người dùng nhỏ lẻ, các tổ chức thường quản lý khối tài sản hàng tỷ hoặc hàng chục tỷ USD — chỉ cần phân bổ một phần nhỏ vào crypto cũng có thể tạo ra ảnh hưởng đáng kể đến quy mô thị trường. Tuy nhiên, nhóm nhà đầu tư này cũng đi kèm với kỳ vọng cao hơn: tuân thủ quy định, quản trị rủi ro phức tạp, và giải pháp lưu ký đạt chuẩn thể chế.

Maple Finance được xây dựng để phục vụ riêng cho phân khúc này. Thay vì chỉ cung cấp công cụ cho vay đơn thuần, Maple phát triển một bộ dịch vụ tài chính toàn diện, thiết kế riêng cho tiêu chuẩn tổ chức. Chiến lược hiện tại của Maple tập trung vào mở rộng hợp tác và ký kết hợp đồng với các tổ chức tài chính truyền thống, nhằm củng cố hơn nữa vị thế và độ tin cậy của mình.

Một cột mốc gần đây đã củng cố định vị này: Maple công bố hợp tác với Cantor Fitzgerald, triển khai khoản vay đầu tiên trong gói tài trợ có thế chấp bằng Bitcoin. Bộ phận tài trợ Bitcoin của Cantor dự kiến cung cấp tới 2 tỷ USD, và Maple là đơn vị vay đầu tiên — một dấu ấn thể hiện độ tin cậy thể chế và vai trò dẫn đầu của Maple trong thị trường tín dụng crypto.

Việc thu hút các khách hàng lớn — như Strategy (công ty đã sử dụng Bitcoin làm tài sản dự trữ kho bạc) — sẽ tạo thêm đà cho sản phẩm BTC Yield của Maple. Thời điểm này đặc biệt quan trọng vì khách hàng tổ chức có tính “trung thành” cao. Khác với người dùng nhỏ lẻ, tổ chức thường khó thay đổi nhà cung cấp dịch vụ, và một khi đã thiết lập, họ có xu hướng duy trì hợp tác lâu dài để đảm bảo tính liên tục về quản trị rủi ro và vận hành.

Dù không phải là công ty duy nhất theo đuổi thị trường này, lợi thế của Maple đến từ kinh nghiệm thể chế đã được kiểm chứng. Trong vòng 2–3 năm tới, cuộc đua sẽ dần ngã ngũ, xác định những nền tảng thực sự dẫn đầu trong lĩnh vực tài chính crypto dành cho tổ chức.

🐯 More from Tiger Research

Read more reports related to this research.Hyperlane: The Permissionless Cross-Chain Protocol Connecting 150+ Blockchains

The Open Gaming Manifesto: How B3 Will Save the Web3 Gaming Industry

Chromia's Vector Database: A Pioneering Convergence of AI and Blockchain

Tuyên Bố Miễn Trách Nhiệm

Báo cáo này được tài trợ một phần bởi Maple Finance. Tuy nhiên, chúng tôi không bảo đảm rõ ràng hay ngụ ý về tính chính xác, đầy đủ hoặc sự phù hợp của thông tin. Chúng tôi từ chối mọi trách nhiệm đối với bất kỳ tổn thất nào phát sinh từ việc sử dụng báo cáo này hoặc nội dung của nó. Các kết luận và khuyến nghị trong báo cáo được đưa ra dựa trên thông tin có sẵn tại thời điểm soạn thảo và có thể thay đổi mà không cần thông báo trước. Tất cả các dự án, ước tính, dự báo, mục tiêu, quan điểm và ý kiến được nêu trong báo cáo này có thể thay đổi mà không cần thông báo và có thể khác hoặc trái ngược với quan điểm của người khác hoặc tổ chức khác.

Tài liệu này chỉ nhằm mục đích cung cấp thông tin và không nên được coi là lời khuyên pháp lý, kinh doanh, đầu tư hoặc thuế. Mọi tham chiếu đến chứng khoán hoặc tài sản số chỉ nhằm mục đích minh họa và không cấu thành khuyến nghị đầu tư hoặc đề nghị cung cấp dịch vụ tư vấn đầu tư. Tài liệu này không nhằm hướng tới nhà đầu tư hoặc các đối tượng tiềm năng đầu tư.

Điều Khoản Sử Dụng

Tiger Research cho phép sử dụng hợp lý các báo cáo của mình. "Sử dụng hợp lý" là nguyên tắc cho phép sử dụng một phần nội dung vì lợi ích công cộng, miễn là không gây tổn hại đến giá trị thương mại của tài liệu. Nếu việc sử dụng phù hợp với mục đích của sử dụng hợp lý, các báo cáo có thể được sử dụng mà không cần xin phép trước. Tuy nhiên, khi trích dẫn báo cáo của Tiger Research, cần tuân thủ các yêu cầu sau 1) Rõ ràng ghi nguồn là "Tiger Research" 2) Đính kèm logo của Tiger Research (đen/trắng). Nếu tài liệu được chỉnh sửa và xuất bản lại, cần có thỏa thuận riêng. Việc sử dụng trái phép các báo cáo có thể dẫn đến hành động pháp lý.