Pendle dan Boros: Ubah Funding Fees Menjadi Derivatif DeFi

Dari Inovasi Hasil DeFi ke Adopsi Institusional dan Integrasi TradFi

Laporan ini disusun oleh Tiger Research, menganalisis bagaimana Pendle merevolusi derivatif DeFi dengan mengonversi funding fees yang volatil menjadi hasil yang stabil dan dapat diprediksi bagi investor institusional melalui Boros.

TL;DR

Masalah Inti yang Diselesaikan: Institusi menginginkan imbal hasil yang stabil, tetapi funding fees bersifat volatil — Boros mengonversi volatilitas tersebut menjadi imbal hasil tetap.

Peluang Pasar: Keunggulan first-mover dalam derivatif DeFi, berpotensi menjadi infrastruktur penting untuk strategi delta-neutral seperti yang dilakukan Ethena.

Visi Ekspansi: Dari funding fees kripto hingga ke keuangan tradisional (obligasi, ekuitas), memimpin pasar derivatif on-chain.

1. Area Tersembunyi di Balik Kesuksesan DeFi

Meskipun pasar kripto telah melahirkan banyak narasi, keuangan terdesentralisasi (DeFi) dan perdagangan derivatif menunjukkan product–market fit paling kuat.

Pertumbuhan awal DeFi datang dari protokol pinjaman seperti Aave dan Compound, bursa terdesentralisasi seperti Uniswap, serta mekanisme yield farming. Semua ini mereplikasi financial primitives inti dalam kerangka permissionless, membuka akses ke layanan yang sebelumnya terbatas bagi institusi.

Seiring perkembangan pasar yang semakin matang, DeFi mulai berekspansi ke derivatif, mengikuti lintasan yang mirip dengan keuangan tradisional. Dalam pasar tradisional, derivatif melipatgandakan skala dan likuiditas jauh melampaui perdagangan spot. Pergeseran serupa kini berlangsung di kripto, di mana derivatif permissionless muncul sebagai pendorong pertumbuhan berikutnya.

2. Pendle sebagai Rekayasa Finansial dalam DeFi

Pendle melihat peluang ini sejak awal, launching pada 2021 lalu dan memposisikan diri sebagai proyek terdepan dalam membawa derivatif terstruktur ke dalam DeFi.

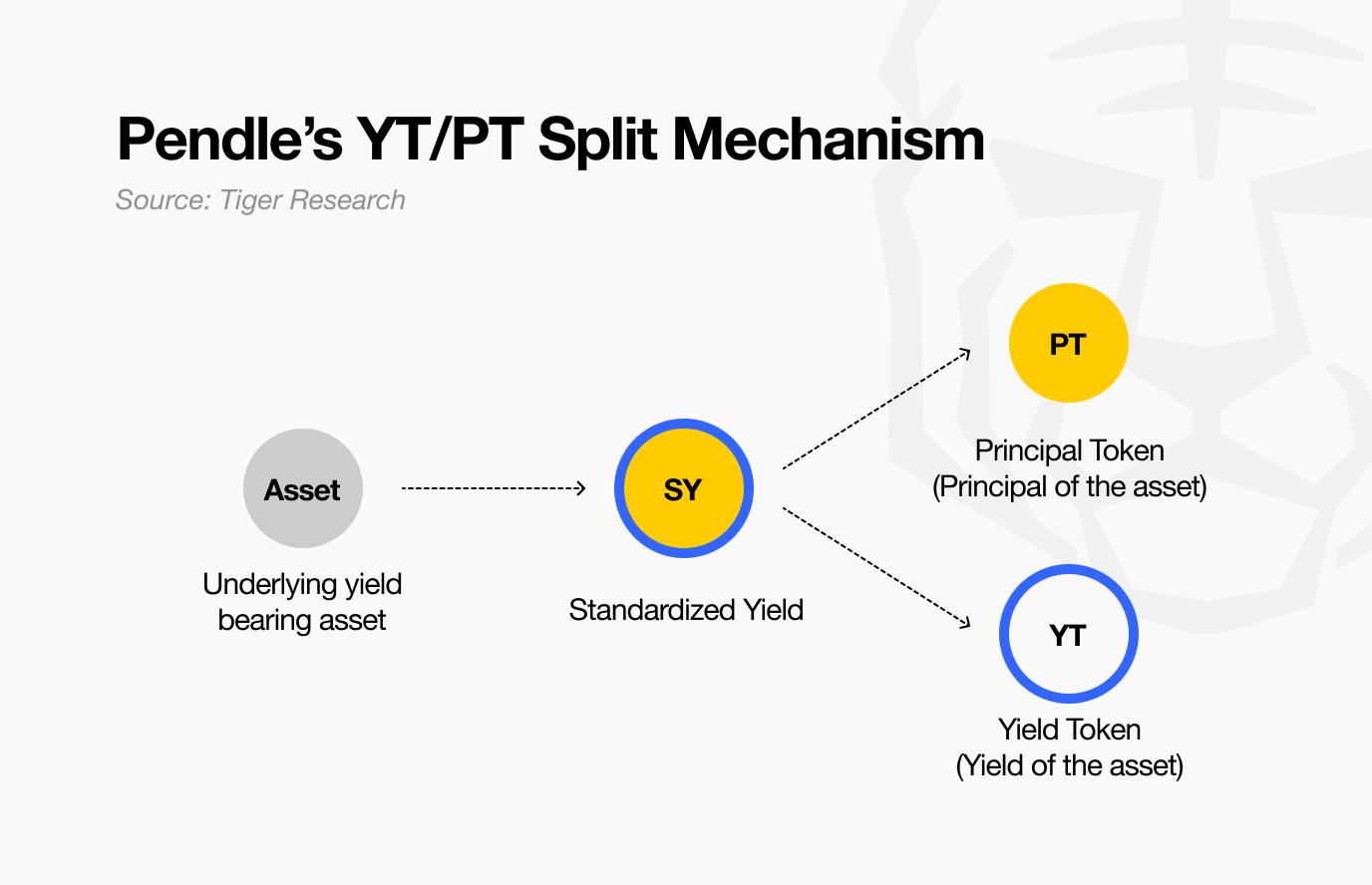

Titik masuknya adalah pemisahan antara pokok (principal) dan hasil (yield) dari token penghasil hasil (yield-bearing tokens). Waktu peluncurannya tepat: yield staking mulai menjadi arus utama, dan pada 2023 narasi staking serta future airdrop semakin menonjol, menarik perhatian lebih besar ke Pendle. Kini, banyak proyek baru mengintegrasikan Pendle sebagai lapisan fundamental untuk strategi terkait hasil (yield-related strategies).

Mekanisme intinya tampak sederhana, tetapi pada praktiknya menciptakan dua kelas aset yang berbeda: klaim diskon atas nilai masa depan (Principal Token/PT) dan eksposur murni terhadap volatilitas suku bunga (Yield Token/YT).

Dampaknya cukup signifikan, seperti contohnya, Pendle, aset yield-bearing seperti stETH atau rETH tidak lagi hanya berfungsi sebagai substitusi staking; aset-aset tersebut kini menjadi building blocks untuk strategi yang lebih canggih.

Investor yang ingin memanfaatkan kenaikan hasil dapat membeli YT, memperoleh eksposur leverage yang bisa melampaui enam kali lipat tergantung kondisi pasar. Sebaliknya, mereka yang mengejar imbal hasil tetap dapat membeli PT, sering kali dengan diskon dua digit terhadap nilai di masa depan.

Lebih penting lagi, desain Pendle meningkatkan efisiensi modal di seluruh ekosistem DeFi. Strategi yang sebelumnya menuntut hedging kompleks atau keahlian derivatif kini disederhanakan melalui mekanisme pemisahan hasil (yield splitting mechanism). Investor kini dapat mengakses, memperdagangkan, dan menyesuaikan eksposur hasil secara on-chain.

Dengan cara ini, Pendle tidak hanya memperkenalkan konsep hasil yang baru, tetapi juga meletakkan pondasi rekayasa finansial dalam DeFi, memberikan pengguna alat setara institusi dalam format permissionless.

3. Boros: Memperkuat Delta Neutral Yields

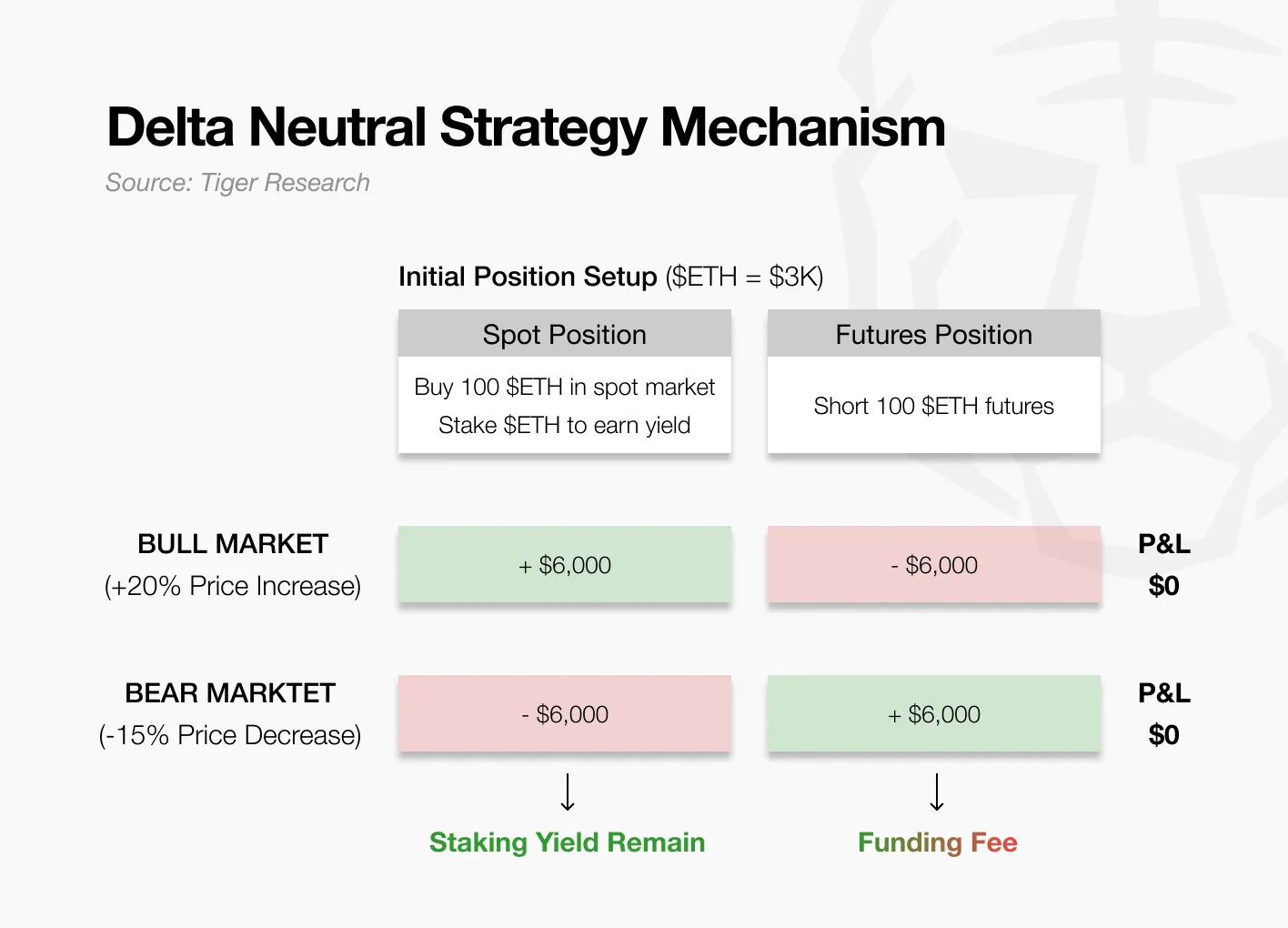

Seiring berkembangnya pasar kripto, institusi mulai mengalokasikan modal yang lebih besar dan mengadopsi strategi perdagangan yang lebih canggih untuk mendapatkan yield. Prioritas mereka adalah imbal hasil stabil, yang sering dicapai melalui posisi delta-neutral guna meminimalkan risiko harga.

Ethena menunjukkan hal ini dengan memegang ETH spot sekaligus melakukan short dalam jumlah setara di kontrak berjangka. Keuntungan di satu sisi mengimbangi kerugian di sisi lain, sehingga nilai portofolio tetap stabil terlepas dari arah harga (lihat Gambar).

Dalam pasar bullish, posisi long membayar funding fees kepada shorts, sehingga Ethena memperoleh pendapatan. Dalam pasar bearish, sebaliknya terjadi, dan Ethena harus membayar.

Tantangannya adalah aliran funding bersifat tidak stabil kadang menghasilkan pendapatan, kadang menuntut pembayaran. Volatilitas ini melemahkan protokol seperti Ethena yang bergantung pada strategi delta-neutral untuk mendukung stablecoin USDe.

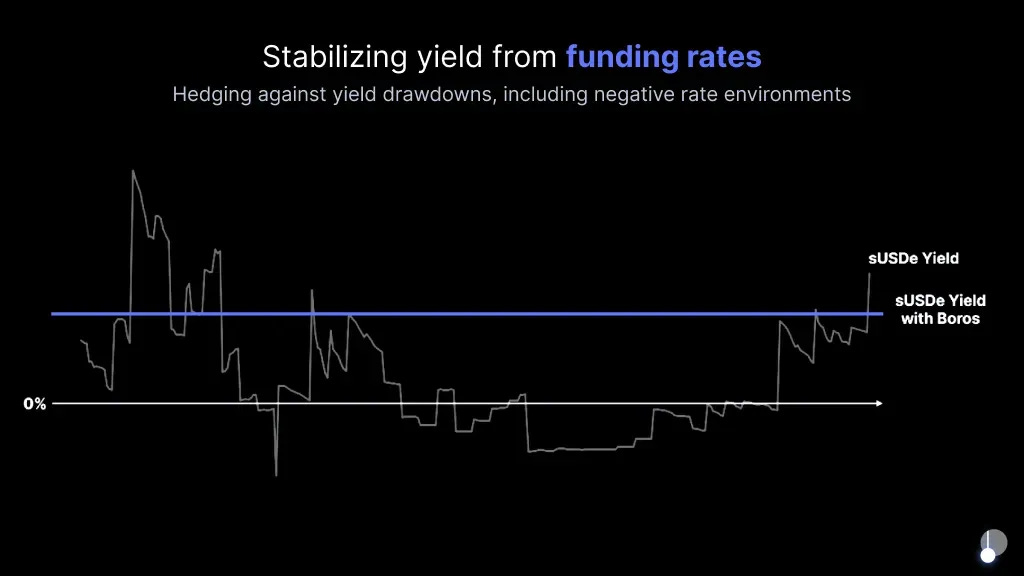

Boros menjawab kesenjangan ini dengan mengubah aliran funding fees yang tidak stabil menjadi imbal hasil tetap dan dapat diprediksi. Dengan cara ini, Boros menawarkan konsistensi yang dibutuhkan institusi untuk memperluas alokasi modal di pasar kripto.

4. Mekanisme Boros: Menstabilkan Tingkat Funding

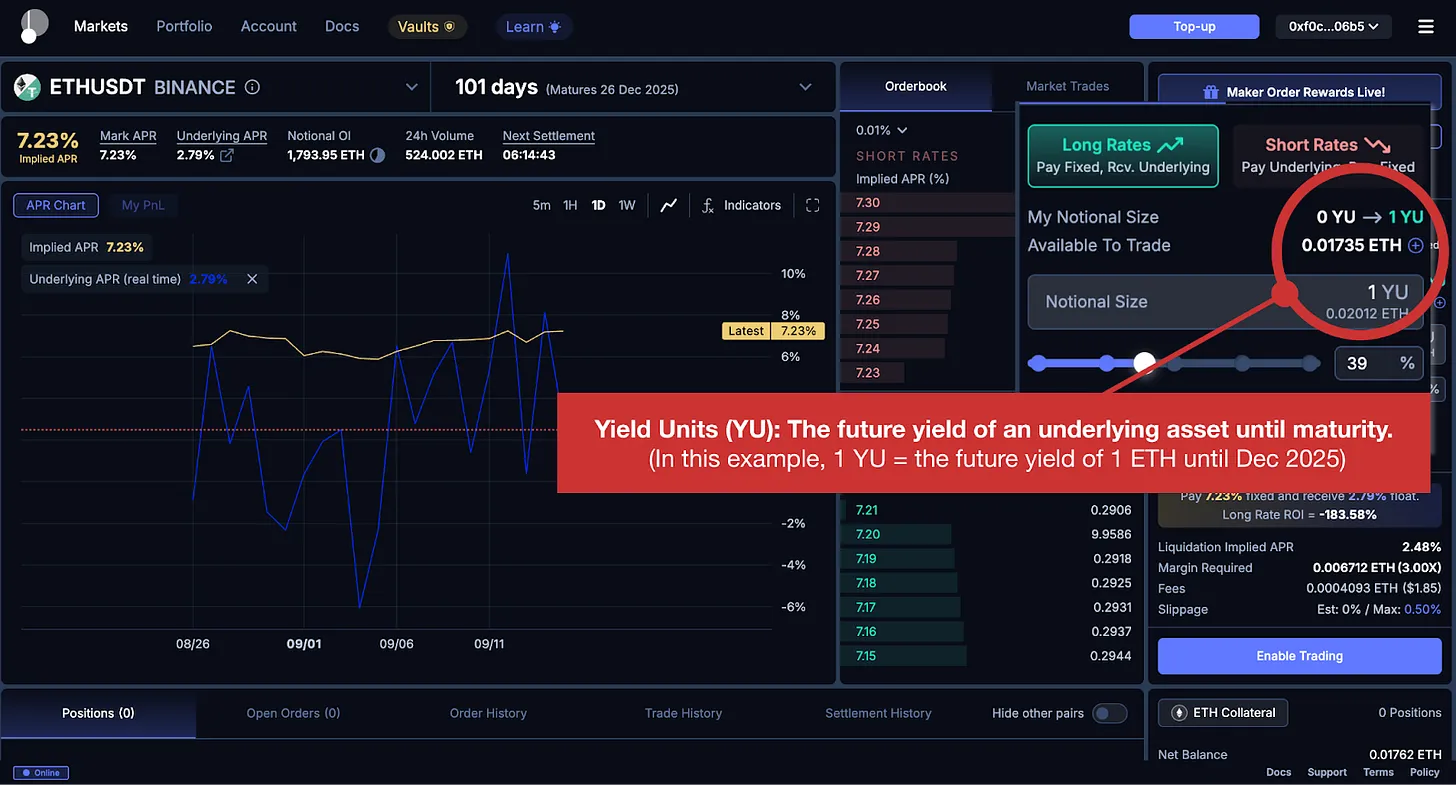

Boros memperkenalkan Yield Units (YU), instrumen derivatif yang memisahkan volatilitas funding fees dari harga aset dasar. YU memungkinkan dua hal sekaligus: spekulasi arah pada tingkat funding dan transformasi aliran funding yang tidak stabil menjadi pendapatan yang dapat diprediksi. Bagian berikut menjelaskan mekanismenya.

4.1. Yield Units (YU): Struktur dan Tujuan

Bayangkan seorang investor menginginkan imbal hasil tetap 8% per tahun selama tiga bulan, terlepas dari apakah funding fees Bitcoin positif atau negatif. Sebaliknya, ada investor lain yang lebih memilih eksposur langsung terhadap fluktuasi funding fees, bersedia membayar imbal hasil tetap sebagai gantinya.

YU menghubungkan kedua sisi ini dengan mengisolasi dan memperdagangkan hanya volatilitas funding fees, terlepas dari pergerakan harga aset dasar.

Sebagai contoh, produk 1 YU-ETHUSDT-Binance merepresentasikan hasil dari funding fee pada posisi nominal 1 ETH di perpetual futures Binance hingga tanggal jatuh tempo. Membeli produk ini memungkinkan investor untung atau rugi berdasarkan perubahan funding fees yang terkait dengan posisi tersebut, tanpa harus memegang ETH itu sendiri. Dengan cara ini, YU mengubah funding fees dari pasangan aset–bursa tertentu menjadi instrumen mandiri yang dapat diperdagangkan.

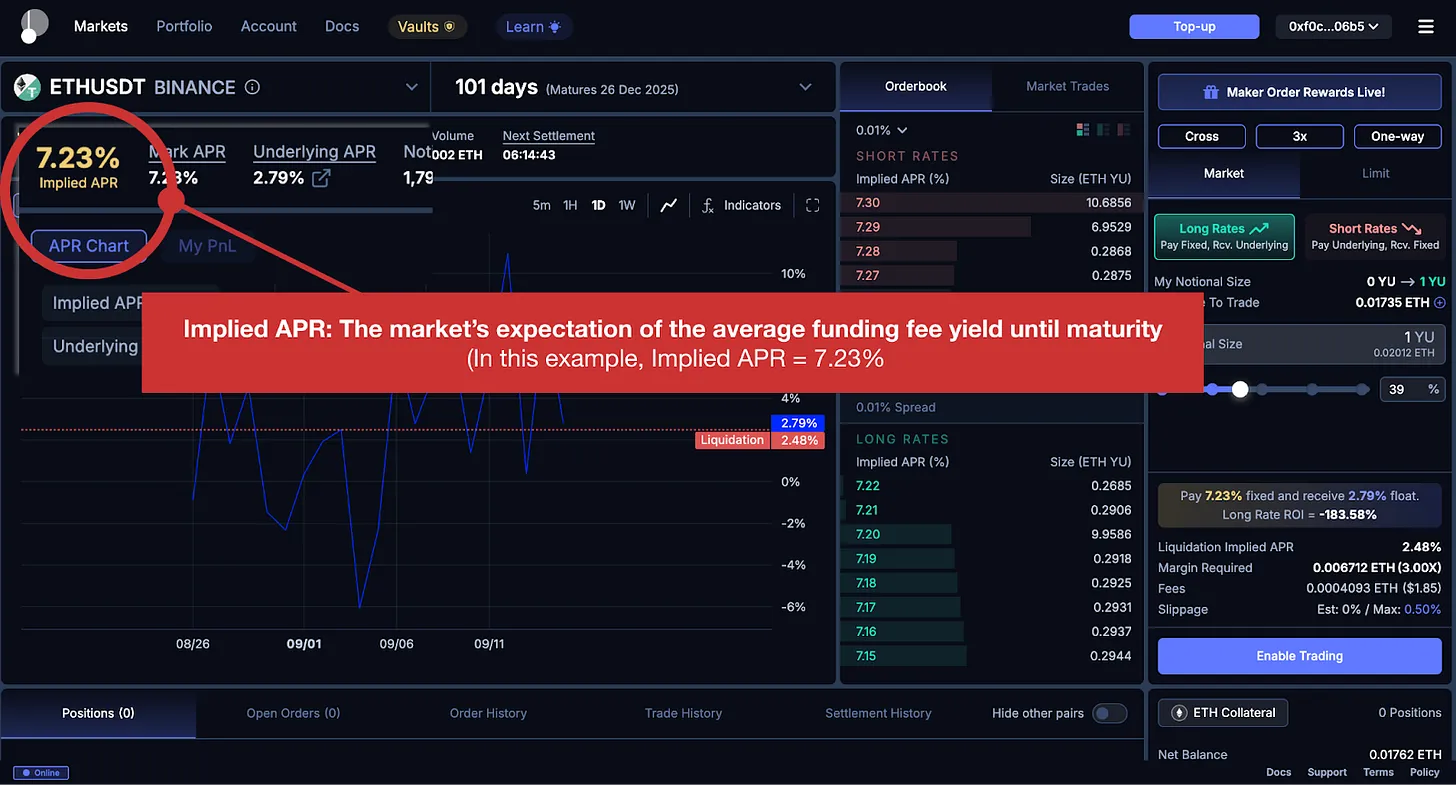

4.2. Implied APR: Ekspektasi Pasar sebagai Sinyal Harga

Konsep sentral dalam perdagangan YU adalah Implied APR. Ini merepresentasikan ekspektasi pasar terhadap rata-rata hasil funding fee hingga jatuh tempo, sebagaimana tercermin dalam harga YU saat ini.

Seperti halnya harga Bitcoin USD 80.000 yang mencerminkan valuasi pasar terhadap aset tersebut, Implied APR sebesar 8% pada YU-BTCUSDT menandakan bahwa partisipan pasar memperkirakan funding fees Bitcoin akan rata-rata 8% per tahun selama periode terkait.

Secara sederhana, Implied APR berfungsi mirip dengan harga di pasar berjangka: mencerminkan konsensus pasar pada saat ini.

4.3. Posisi Long/Short: Memperdagangkan Implied vs. Realized Yields

Posisi YU mirip dengan perdagangan berjangka, dengan motivasi berbeda untuk longs dan shorts.

Futures Bitcoin Long: Harga saat ini USD 50.000 → Target USD 60.000 = keuntungan USD 10.000

YU Long: Implied APR 8% → Underlying APR 10% = keuntungan 2%

(Longs membayar Implied APR dan menerima Underlying APR)

Posisi long YU mencerminkan keyakinan bahwa “tingkat funding aktual akan lebih tinggi dari ekspektasi pasar saat ini (8%), misalnya 10%.” Dalam kasus ini, longs membayar funding pada Implied APR (8%) dan menerima funding pada Underlying APR (10%). Ini setara dengan keyakinan bahwa “harga futures Bitcoin saat ini USD 50.000, tetapi saya perkirakan akan naik ke USD 60.000,” lalu mengambil posisi long.

Futures Bitcoin Short: Harga saat ini USD 50.000 → Target USD 40.000 = keuntungan USD 10.000

YU Short: Implied APR 20% → Underlying APR 15% = keuntungan 5%

(Shorts menerima Implied APR dan membayar Underlying APR)

Posisi short YU mencerminkan keyakinan bahwa “tingkat funding aktual akan lebih rendah dari ekspektasi pasar saat ini (20%), misalnya 15%.” Dalam kasus ini, shorts menerima funding pada Implied APR (20%) dan membayar funding pada Underlying APR (15%). Ini setara dengan keyakinan bahwa “harga futures Bitcoin saat ini USD 50.000, tetapi saya perkirakan akan turun ke USD 40.000,” lalu mengambil posisi short.

Singkatnya, futures Bitcoin merepresentasikan taruhan atas “harga saat ini vs. harga di masa depan,” sementara YU merepresentasikan taruhan atas “ekspektasi pasar saat ini (Implied APR) vs. hasil funding yang terealisasi (Underlying APR).” Karena tingkat funding diperbarui setiap delapan jam, imbal hasil ditentukan oleh apakah setiap tingkat yang terealisasi berada di atas atau di bawah ekspektasi pasar pada waktu tersebut.

5. Penerapan Boros dalam Strategi Delta-Neutral

Apa kegunaan praktis YU bagi institusi? Untuk menggambarkannya, mari kita lihat bagaimana Boros menjawab tantangan Ethena terkait volatilitas funding fees.

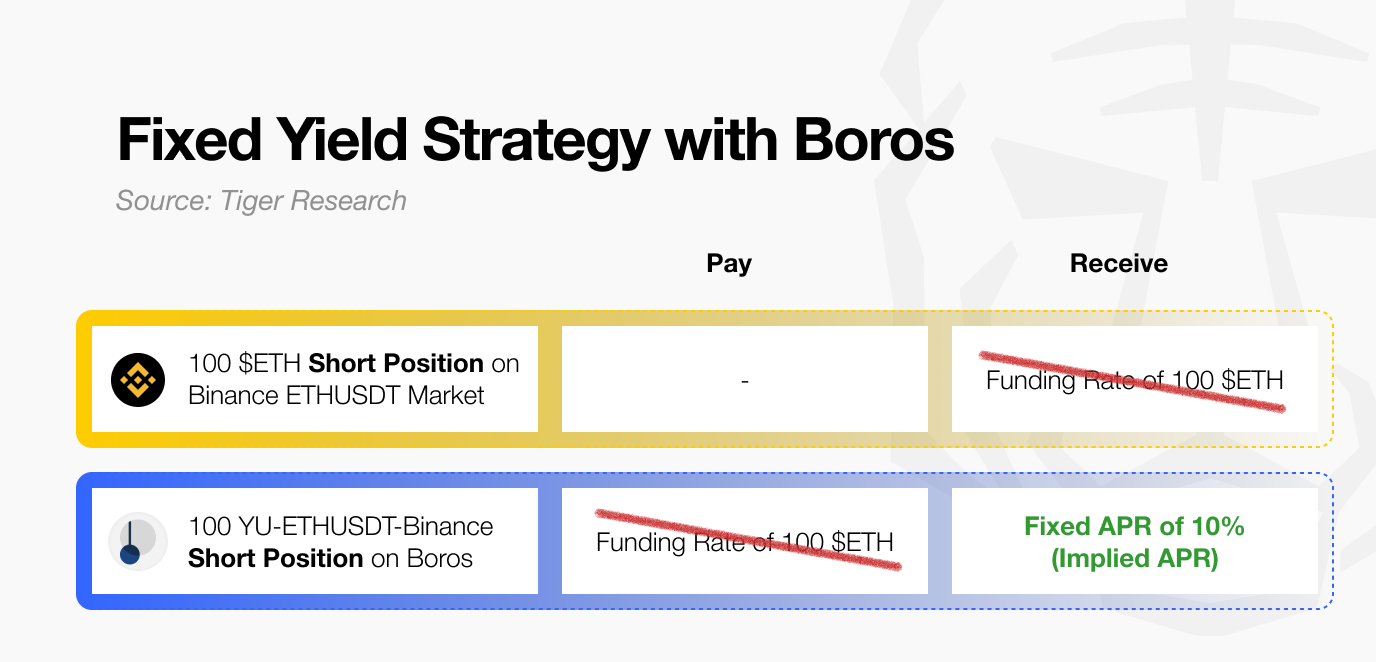

Asumsikan Ethena menjalankan strategi delta-neutral dengan 100 ETH. Ia memegang 100 ETH di pasar spot sambil melakukan short 100 ETH di pasar futures. Masalah inti dari skema ini adalah volatilitas funding fees: dalam pasar bullish, posisi short menerima funding, tetapi dalam pasar bearish, posisi tersebut harus terus membayar funding.

Untuk menstabilkan eksposur ini, Ethena mengambil posisi short tambahan sebesar 100 YU-ETHUSDT-Binance pada Implied APR 10%. Artinya, ia menerima imbal hasil tetap 10% atas nilai nominal setara 100 ETH, sambil membayar funding fees yang terealisasi.

Seperti ditunjukkan dalam tabel, pendapatan funding variabel dari futures diimbangi oleh pembayaran funding variabel di Boros. Dalam praktiknya, bahkan jika funding positif diterima, jumlah yang sama harus dibayarkan melalui kontrak Boros, sehingga efek bersihnya menjadi nol. Yang tersisa adalah imbal hasil tetap 10% yang disediakan Boros. Dikombinasikan dengan hasil staking (4%), Ethena mencapai total imbal hasil prediktabel sebesar 14%.

Namun, pendekatan ini memiliki trade-off. Institusi harus mengalokasikan margin tambahan untuk mempertahankan posisi ini, dan pergerakan harga tajam dapat menimbulkan risiko likuidasi. Karena itu, investor seperti Ethena perlu menerapkan YU dalam kerangka manajemen risiko yang kuat.

6. Target Selanjutnya Pendle: Traditional Finance

Ethena menunjukkan bagaimana YU dapat diterapkan dalam satu strategi delta-neutral, namun potensi Boros jauh lebih luas.

Cakupan Boros tidak terbatas pada tingkat funding. Saat ini, Boros beroperasi di Arbitrum dan mendukung pasar perpetual BTC dan ETH dari Binance serta ETH dari Hyperliquid. Namun, institusi tidak membatasi strategi delta-neutral hanya pada satu bursa. Untuk mengelola risiko dan menangkap peluang arbitrase, mereka mendiversifikasi lintas aset dan platform. Oleh karena itu, ekspansi menjadi penting.

Boros berencana menambah dukungan untuk aset seperti Solana dan BNB, serta mengintegrasikan bursa seperti Bybit. Hal ini akan memperluas akses investor ke pasar tingkat funding. Namun, ambisi Pendle melangkah lebih jauh.

Strategi ini juga kecil kemungkinan tetap terbatas pada institusi. Seiring Boros matang dan terdiversifikasi, kami memperkirakan investor individu yang canggih juga akan dapat berpartisipasi. Bahkan bagi mereka yang tidak secara langsung menerapkan strategi ini, tingkat funding akan tetap menjadi indikator pasar yang banyak diamati untuk sentimen dan posisi, membentuk lingkungan perdagangan baik bagi institusi maupun ritel.

Visi yang lebih besar adalah menjembatani keuangan tradisional. Pendle telah merinci rencana untuk memasukkan tolok ukur dan instrumen seperti LIBOR, suku bunga hipotek, obligasi, dan ekuitas. Berbeda dengan jalur umum di mana keuangan tradisional menyerap kripto, Pendle justru menerapkan arsitektur teknis kripto untuk membingkai ulang instrumen tradisional secara on-chain.

Secara keseluruhan, ekspansi Pendle dapat dipandang positif. Meningkatnya partisipasi institusi dan permintaan mereka atas strategi yang lebih maju kemungkinan akan semakin meningkatkan peran Pendle di pasar. Yang lebih penting, Pendle tidak sekadar mengikuti pergeseran keuangan tradisional; ia menunjukkan potensi untuk muncul sebagai pemimpin yang membentuk masa depan pasar global, sebuah visi yang patut mendapat perhatian.

🐯 Lainnya dari Tiger Research

Telusuri lebih lanjut laporan yang relevan dengan topik ini: Disclaimer

Laporan ini sebagian didanai oleh Pendle. Laporan ini diproduksi secara independen oleh tim peneliti kami menggunakan sumber-sumber yang kredibel. Temuan, rekomendasi, dan opini yang disajikan didasarkan pada informasi yang tersedia pada saat publikasi dan dapat berubah sewaktu-waktu tanpa pemberitahuan. Kami tidak bertanggung jawab atas kerugian yang timbul dari penggunaan laporan ini atau isinya, serta tidak menjamin keakuratan maupun kelengkapannya. Informasi dalam laporan ini dapat berbeda dengan pandangan pihak lain. Laporan ini disusun semata-mata untuk tujuan informasi dan bukan merupakan nasihat hukum, bisnis, investasi, maupun pajak. Referensi terhadap sekuritas atau aset digital hanya bersifat ilustratif dan bukan merupakan nasihat investasi ataupun penawaran. Materi ini tidak ditujukan bagi investor.

Ketentuan Penggunaan

Tiger Research mengizinkan penggunaan wajar atas report yang telah disusun dan diterbitkan. ‘Penggunaan wajar’ adalah prinsip yang mengizinkan penggunaan sebagian konten untuk kepentingan publik, selama tidak merugikan nilai komersial materi tersebut. Jika penggunaan sesuai dengan prinsip ini, laporan dapat digunakan tanpa memerlukan izin terlebih dahulu. Namun, saat mengutip laporan Tiger Research, Anda diwajibkan untuk:

Menyebutkan dengan jelas ‘Tiger Research’ sebagai sumber.

Menyertakan logo Tiger Research (hitam/putih).

Jika materi akan disusun ulang dan diterbitkan kembali, diperlukan persetujuan terpisah. Penggunaan laporan tanpa izin dapat mengakibatkan tindakan hukum.