Peta Pasar Tokenisasi Saham: Bagaimana Tokenisasi Saham Mengubah Lanskap Keuangan Global

Dari $500 Juta ke $1,34 Triliun: Infrastruktur, Pemain Utama, dan Jalur Menuju Adopsi Massal

Laporan ini disusun oleh Tiger Research, menganalisis evolusi pasar saham yang ditokenisasi dari valuasi sebesar $500 juta menuju potensi $1,34 triliun pada tahun 2030 mendatang, serta mengkaji para pemain kunci dalam ekosistem tersebut.

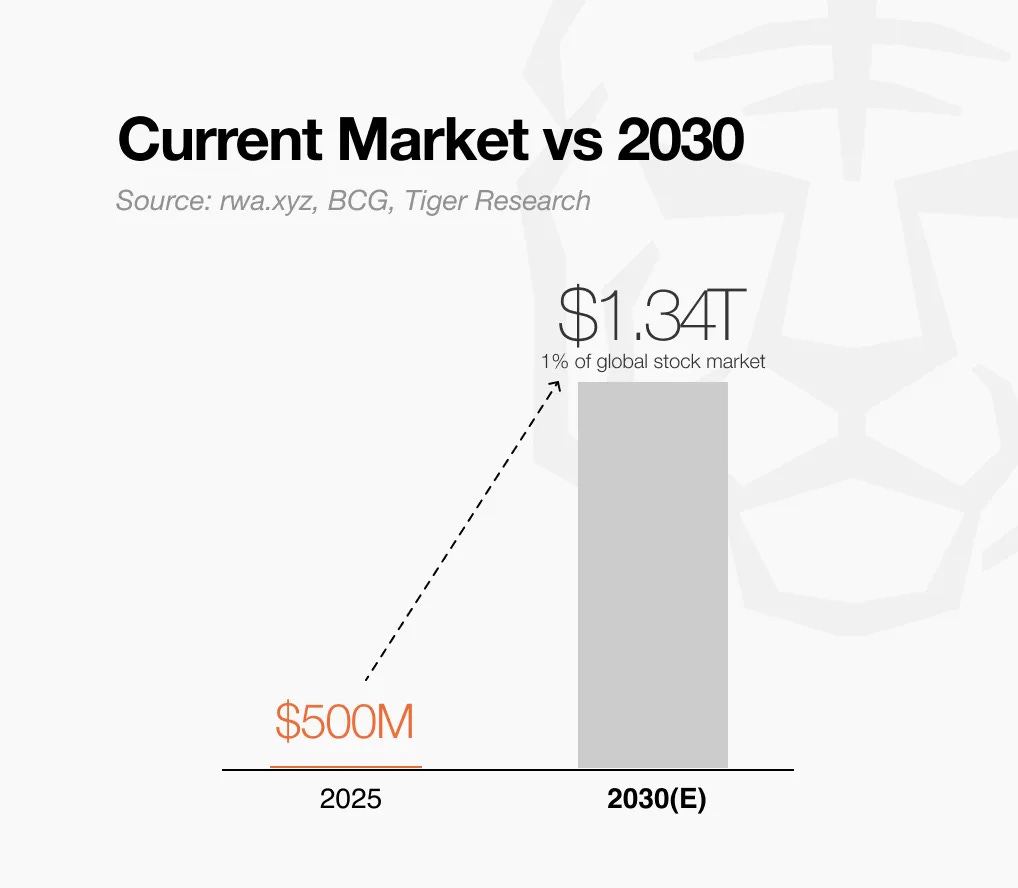

Peluang Pasar: Saat ini, tokenisasi pasar saham bernilai sekitar $500 juta, tetapi berpotensi tumbuh menjadi $1,34 triliun pada tahun 2030 jika hanya 1% saham global yang ditokenisasi. Ini mencerminkan potensi pertumbuhan 2.680x, didorong oleh konvergensi antara kejelasan regulasi dan maturitas infrastruktur, diperkirakan terjadi pada tahun 2025.

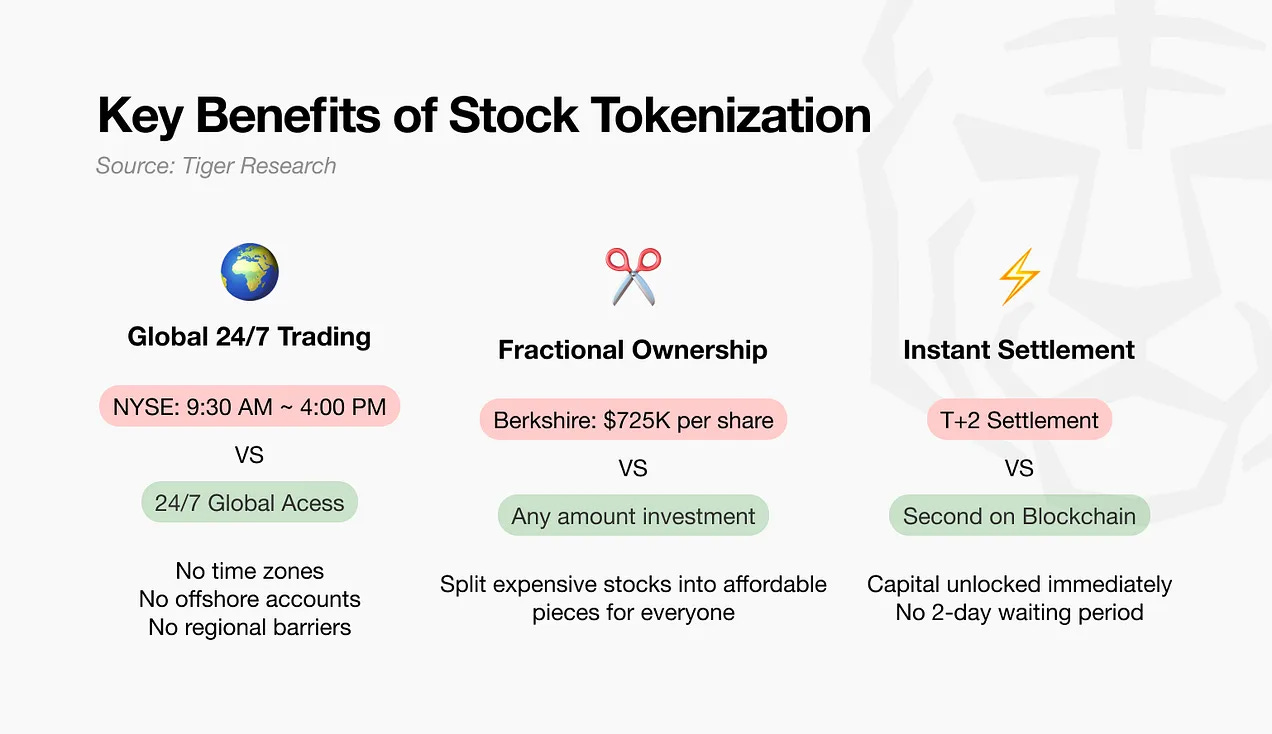

Proposisi Nilai: Saham ter-tokenisasi memungkinkan perdagangan 24/7 secara global, serta kepemilikan fraksional. Nilai tambah utamanya adalah integrasi dengan DeFi, di mana investor dapat menggunakan saham sebagai agunan untuk pinjaman atau mencetak imbal hasil dari semuanya tanpa menjual saham.

Mengapa Hal ini Berpotensi Besar: Berbeda dengan kategori real-world assets (RWA) lainnya yang harus menciptakan permintaan dari nol, tokenisasi saham langsung masuk ke pasar saham global yang sudah bernilai $134 triliun dan memiliki masalah struktural yang nyata. Kombinasi antara permintaan yang sudah ada dan titik-titik gesekan yang dapat diatasi menjadikan saham tertokenisasi sebagai kategori RWA paling layak untuk adopsi massal.

1. Konvergensi Dua Dunia: Mengaburkan Batasan

Ekosistem keuangan tradisional dan industri kripto kini bergerak saling mendekat.

Di satu sisi, lembaga keuangan besar seperti Citigroup dan Bank of America tengah mempersiapkan penerbitan stablecoin. Di sisi lain, proyek Web3 seperti Injective dan Backed Finance mulai mentokenisasi saham-saham besar seperti Apple dan Tesla di jaringan blockchain.

Saat lembaga tradisional mulai mengadopsi kripto, dan proyek-proyek Web3 mentokenisasi aset keuangan tradisional, batas antara keduanya mulai memudar.

Konvergensi ini semakin dipercepat oleh momen “Crypto Week” di Amerika Serikat, dimana periode penting di mana serangkaian aktivitas regulasi difokuskan pada aset digital. Pengesahan GENIUS Act telah membawa stablecoin ke dalam kerangka regulasi federal. Hasilnya, Wall Street dan DeFi bukan lagi kompetitor, melainkan mulai tampil sebagai mitra strategis.

Keuangan tradisional memiliki insentif yang jelas untuk terlibat dengan kripto: pasar kripto telah terbukti menguntungkan, sementara brand-brand keuangan besar membawa tingkat kepercayaan yang selama ini kurang di industri kripto. Namun, arah sebaliknya, mengapa proyek kripto ingin saham ditokenisasi pun belum sepenuhnya jelas. Pasar ini masih baru, dan motivasi para pelaku pun masih beragam serta spekulatif.

Laporan ini menjawab pertanyaan tersebut dengan menganalisis struktur pasar saham tertokenisasi dan memprofilkan pemain-pemain utamanya.

2. Apa Itu Tokenisasi Pasar Saham?

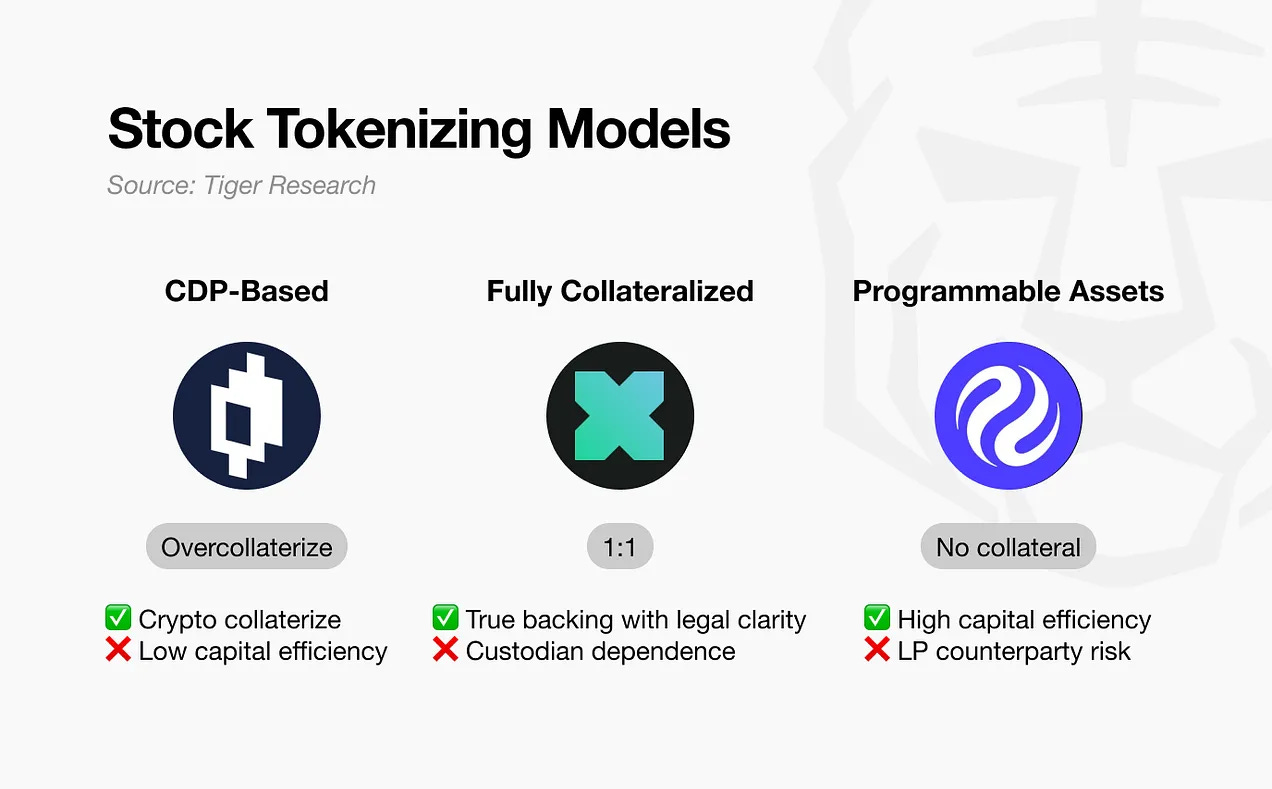

Tokenisasi pasar saham merujuk pada konversi saham tradisional menjadi token digital di atas jaringan blockchain. Token ini dirancang untuk mencerminkan nilai saham yang mendasarinya, namun biasanya tidak disertai hak kepemilikan seperti suara dalam RUPS. Sebagian besar token ini diklasifikasikan sebagai turunan (derivatives), bukan kepemilikan langsung atas saham.

Gelombang pertama tokenisasi saham muncul sekitar tahun 2021. Namun, sebagian besar model awal seperti Mirror Protocol gagal berkembang karena inefisiensi sistemik dan risiko struktural, terutama dalam ekosistem seperti Terra. Pendekatan yang lebih baru kini menghadirkan mekanisme yang lebih baik dengan dinamika modal yang lebih sehat dan kerangka kepatuhan yang lebih kuat, dipimpin oleh proyek seperti Injective dan xStocks.

Minat terhadap tokenisasi saham meningkat seiring tren Real-World Assets (RWA) yang kini menjadi salah satu narasi utama dalam pasar kripto.

Terlepas dari manfaat langsung seperti likuiditas dan efisiensi biaya, tokenisasi saham juga membuka use case baru melalui sifatnya yang komparabel. Karena berada di luar silo regulasi tradisional, token ini dapat digunakan sebagai agunan dalam protokol peminjaman atau untuk menghasilkan imbal hasil di aplikasi DeFi.

Sebagai contoh: Seorang investor di Indonesia yang ingin memiliki eksposur terhadap saham Tesla umumnya harus membuka akun di broker asing, mengisi dokumen yang rumit, serta menanggung biaya konversi mata uang dan itu pun terbatas pada jam pasar tertentu. Dengan saham yang di tokenisasi, investor yang sama bisa membeli fraksi token Tesla secara instan lewat smartphone dan menggunakannya di protokol DeFi untuk meminjam, menyediakan likuiditas, atau menghasilkan yield tambahan.

3. Skenario yang Tepat: Menuju Tokenisasi 1% dari Saham Global

Tokenisasi pasar saham saat ini masih berada pada tahap awal. Menurut data dari rwa.xyz, ukuran pasar saat ini sekitar $500 juta. Jika dibandingkan dengan nilai pasar saham global yang mencapai $134 triliun, angka ini baru mewakili 0,0004% saja. Namun, jika hanya 1% saham global berhasil di tokenisasi dalam satu dekade ke depan, pasar ini berpotensi tumbuh menjadi $1,34 triliun—menunjukkan pertumbuhan 2.680 kali lipat dari level saat ini.

3.1. Titik Balik pada Tahun 2025

Q2 tahun 2025 diperkirakan akan menjadi titik balik penting. Meskipun masih dini, volume tokenisasi saham di ekosistem Solana melonjak dari $15 juta menjadi $100 juta hanya dalam waktu satu bulan, pertumbuhan 566%.

Yang lebih penting adalah masuknya pemain yang teratur dan teregulasi. Perusahaan fintech besar mulai memperluas layanan tokenisasi secara global, termasuk pengumuman Robinhood yang akan meluncurkan layanan tokenisasi di Eropa. Saat pasar berkembang dari Amerika Utara ke Eropa dan Asia, kejelasan regulasi akan menjadi katalis utama. Secara khusus, apabila tokenisasi saham dimulai secara resmi di bawah kerangka MiCA Uni Eropa, pertumbuhan pasar diprediksi akan meningkat tajam.

3.2. Potensi dan Standard Keberhasilan di 2030 Mendatang

Agar bisa mencapai 1% tokenisasi dari pasar saham global pada 2030, diperlukan alasan yang kuat bagi investor untuk beralih dari sistem tradisional ke platform tokenisasi. Transisi ini hanya akan terjadi bila empat syarat utama terpenuhi secara bersamaan:

Pertama, efisiensi biaya harus terbukti secara nyata.

Penghematan teoretis sebesar 50–70% dalam biaya broker, penyelesaian transaksi, dan biaya administratif perlu divalidasi di lapangan. Jika tokenisasi benar-benar menurunkan biaya valuta asing dan transaksi lintas negara, ia akan menjadi alternatif menarik bagi investor global.

Kedua, manfaat perdagangan 24/7 harus benar-benar dirasakan.

Saham tertokenisasi harus mendukung perdagangan kontinu di Asia, Eropa, dan Amerika Serikat. Dengan menghapus batasan waktu dari exchange tradisional, pasar dapat menjadi lebih likuid dan responsif terhadap peristiwa global secara real-time, sehingga meningkatkan efisiensi perdagangan secara keseluruhan.

Ketiga, kemampuan menghasilkan yield sekunder berbasis DeFi harus menjadi fitur utama.

Tokenisasi saham tidak hanya harus menjadi aset yang bisa diperdagangkan, tetapi juga komponen dasar dalam protokol DeFi. Jika investor dapat menggunakannya untuk peminjaman, opsi berbasis AMM, penyediaan likuiditas, dan strategi portofolio otomatis, maka mereka memperoleh imbalan tambahan tanpa harus menjual aset. Saat mekanisme ini matang, mereka akan memperkuat manfaat utama tokenisasi efisiensi biaya, aksesibilitas, dan perdagangan kontinu serta mempercepat migrasi dari sistem lama.

4. Pemain Kunci dalam Ekosistem Tokenisasi Pasar Saham

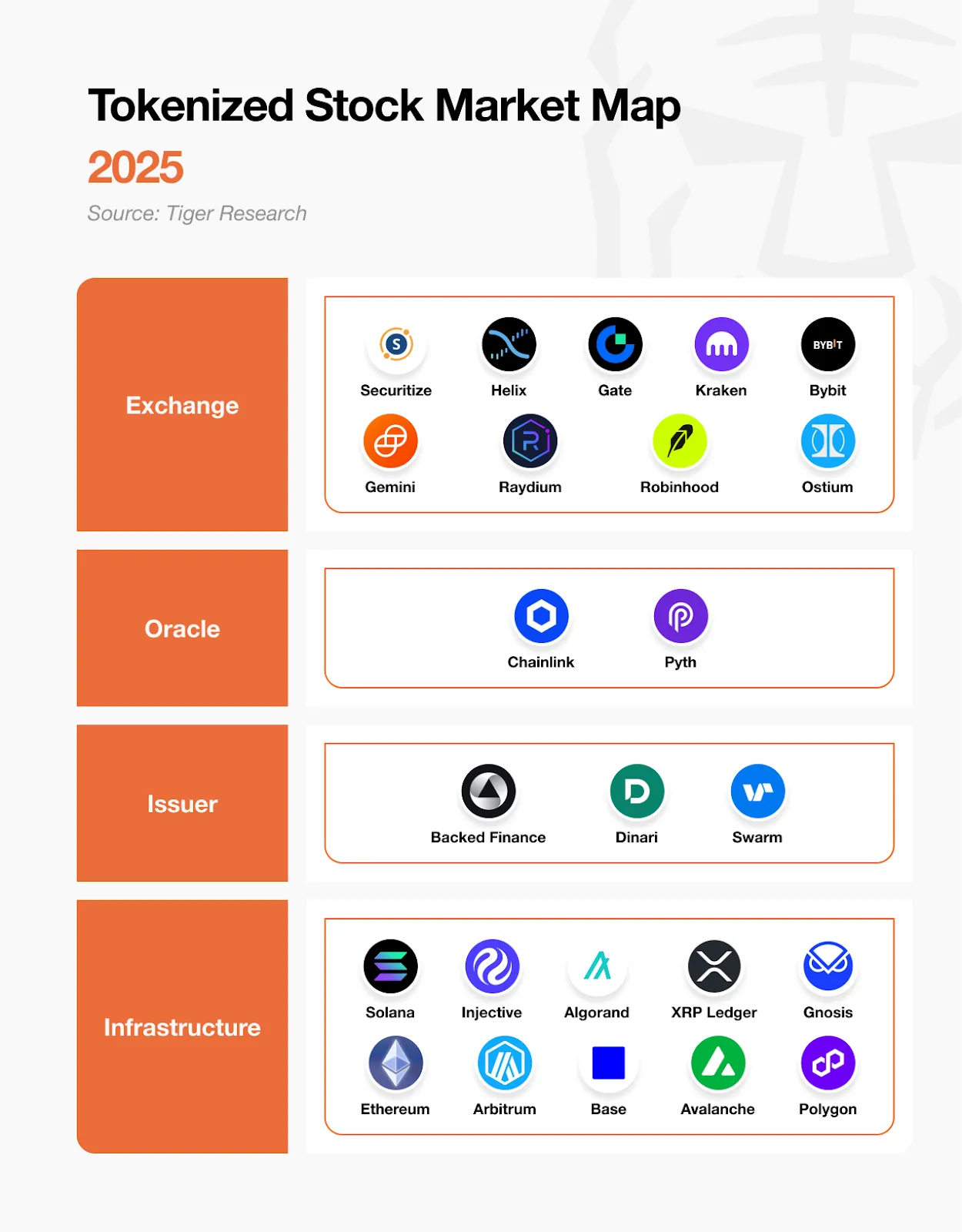

Pasar saham tertokenisasi dibangun di atas empat lapisan inti yang saling berkoordinasi.

Di lapisan dasar terdapat lapisan infrastruktur, yang menyediakan jaringan blockchain tempat seluruh transaksi berlangsung. Di atasnya terdapat penerbit (issuers) yang bertanggung jawab menciptakan representasi tokenisasi dari saham tradisional. Untuk memastikan pelacakan harga yang akurat, oracle menyediakan data pasar secara real-time dan mempertahankan keterhubungan dengan aset yang mendasarinya. Terakhir, bursa (exchanges) memungkinkan investor untuk membeli dan menjual saham yang telah ditokenisasi.

Sebuah ekosistem saham tokenisasi yang berfungsi memerlukan keempat lapisan ini untuk hadir secara lengkap. Tanpa salah satunya, sistem akan kehilangan komponen penting yang diperlukan untuk penerbitan, penentuan harga, dan perdagangan yang aman.

4.1. Praktik dalam Tokenisasi

Bayangkan seorang investor ingin mendapatkan eksposur terhadap saham Apple ($AAPL) dalam bentuk tertokenisasi. Ia memiliki beberapa opsi, seperti berdagang iAAPL dengan leverage hingga 25x melalui Helix, lalu membeli token spot $xAAPL yang diterbitkan oleh Backed Finance di Kraken, dan mengakses saham AS 24/7 sebagai warga Uni Eropa melalui Robinhood EU.

Masing-masing exchange beroperasi dalam kerangka regulasi dan model perdagangan yang berbeda, memberikan fleksibilitas untuk berbagai kebutuhan investor.

Agar token saham mencerminkan harga saham riil secara akurat, dibutuhkan data pasar yang andal dan real-time. Chainlink, misalnya, mengimpor harga saham Apple langsung dari Nasdaq dan menghadirkannya di jaringan blockchain. Mereka juga menyediakan fitur Proof-of-Reserve, yang memverifikasi bahwa setiap token didukung oleh saham Apple yang sesungguhnya dalam rasio 1:1. Ini menjaga integritas harga dan meningkatkan kepercayaan investor.

Penerbit berperan dalam mengkonversi saham tradisional menjadi aset digital. Contohnya, Backed Finance menyimpan saham Apple di bank kustodian di Swiss dan menerbitkan token $xAAPL berdasarkan rasio 1:1. Sebaliknya, Injective menawarkan $iAAPL sebagai aset sintetis melalui iAssets tanpa menyimpan saham fisik. Harga disinkronkan melalui oracle, memungkinkan perdagangan leverage tanpa penyelesaian fisik. Kedua pendekatan tersebut menunjukkan cara berbeda untuk menjembatani pasar saham tradisional dengan infrastruktur blockchain.

Seluruh transaksi dan perpindahan token terjadi di atas jaringan blockchain. Di Solana, xStocks dari Backed Finance diperdagangkan dengan latensi rendah dan biaya minim. Injective mendukung perdagangan berbasis buku order dengan kinerja tinggi. Di Ethereum dan Arbitrum, Dinari dShares beroperasi dengan kepatuhan regulasi AS. Masing-masing jaringan menawarkan kapabilitas teknis berbeda sesuai kebutuhan platform saham tertokenisasi.

4.2. Pemain Besar di Tokenisasi Pasar Saham

Beberapa perusahaan terkemuka sedang membentuk lanskap pasar saham tertokenisasi melalui strategi dan kemampuan unik mereka. Berikut ringkasan aktor kunci serta posisi mereka saat ini:

Injective: Pemimpin dalam perdagangan derivatif perpetual untuk saham tertokenisasi. Pada paruh pertama 2025, volume perdagangan kumulatifnya melampaui $1 miliar. Melalui DEX Helix, mereka menawarkan leverage hingga 25x, mendorong likuiditas di segmen derivatif.

xStocks (Backed Finance): Menguasai 80% dari 10 besar saham tertokenisasi berdasarkan kapitalisasi pasar. Menggunakan model pendukung 1:1 dengan penyimpanan di bank Swiss. Adopsi luas terlihat di ekosistem Solana.

Robinhood: Memperluas operasinya ke Eropa pada 2025, menawarkan lebih dari 200 saham AS dan swasta dalam bentuk token. Menyediakan perdagangan bebas biaya di Arbitrum dengan akses 24/5.

Gemini: Bermitra dengan Dinari Global untuk melayani investor di Uni Eropa dengan 60+ saham tertokenisasi. Patuh terhadap kerangka MiFID II, memungkinkan akses dalam koridor regulasi Eropa.

Securitize: Pemain utama dalam tokenisasi real-world assets, termasuk token surat utang pemerintah AS seperti $BUDIL. Juga menyediakan produk tokenisasi saham senilai total $312 juta, termasuk peluncuran terbesar untuk satu aset di Algorand.

Chainlink: Penyedia infrastruktur data penting, termasuk feed harga saham dan ETF real-time, serta verifikasi Proof-of-Reserve untuk mendukung tokenisasi berbasis aset.

5. Peran Tokenisasi Saham dalam Pasar RWA

5.1. Segmen Terbatas, tapi Paling Layak

Saham tertokenisasi hanyalah satu bagian dari pasar Real-World Assets (RWA) yang lebih luas. Tanpa kejelasan regulasi, adopsinya akan tetap terbatas. Namun hambatan itu kini mulai berkurang. Robinhood telah mengumumkan penawaran saham tertokenisasi di Eropa, dan platform besar lain mulai mengikuti. Seiring makin banyak yurisdiksi yang menyelaraskan kerangka kerja mereka, penerimaan regulasi diperkirakan akan meluas.

5.2. Permintaan Nyata Bertemu Friksi yang Jelas

Kekuatan utama pasar ini ada pada fundamentalnya. Saham adalah aset dengan permintaan tinggi dan mekanisme perdagangan yang sudah terbukti. Namun, proses perdagangan masih menghadapi banyak inefisiensi, terutama dalam hal akses global, kecepatan penyelesaian, dan batasan geografis.

Kombinasi antara permintaan nyata dan hambatan yang bisa diatasi menjadikan saham sebagai pintu masuk paling ideal untuk tokenisasi.

Berbeda dari kategori RWA lain yang masih harus menciptakan permintaan, saham tertokenisasi langsung membangun di atas pasar ekuitas global senilai $134 triliun. Argumentasi untuk tokenisasi diperkuat oleh manfaat konkret seperti biaya lebih rendah, akses lebih luas, perdagangan 24/7, dan integrasi DeFi. Seiring berkembangnya kerangka regulasi, saham tertokenisasi semakin siap untuk adopsi berskala besar.

🐯 Lainnya dari Tiger Research

Telusuri lebih lanjut laporan yang relevan dengan topik ini: Disclaimer

Laporan ini disusun berdasarkan materi yang dianggap dapat dipercaya. Namun, kami tidak memberikan jaminan, baik secara tersurat maupun tersirat, atas keakuratan, kelengkapan, atau kesesuaian informasi yang disampaikan. Kami tidak bertanggung jawab atas kerugian apa pun yang timbul dari penggunaan laporan ini maupun isinya.

Kesimpulan dan rekomendasi yang terdapat dalam laporan ini disusun berdasarkan informasi yang tersedia pada saat penulisan dan dapat berubah sewaktu-waktu tanpa pemberitahuan. Semua proyek, estimasi, proyeksi, tujuan, opini, dan pandangan yang diungkapkan bersifat tentatif dan dapat berubah tanpa pemberitahuan, serta mungkin berbeda atau bertentangan dengan pandangan pihak lain atau organisasi lain.

Dokumen ini disusun semata-mata untuk tujuan informasi, dan bukan merupakan nasihat hukum, bisnis, investasi, maupun pajak. Setiap referensi terhadap sekuritas atau aset digital hanya digunakan sebagai ilustrasi dan tidak dapat dianggap sebagai rekomendasi investasi atau tawaran untuk menyediakan layanan konsultasi investasi. Materi ini tidak ditujukan kepada investor atau calon investor.

Ketentuan Penggunaan

Tiger Research mengizinkan penggunaan wajar atas report yang telah disusun dan diterbitkan. 'Penggunaan wajar' adalah prinsip yang mengizinkan penggunaan sebagian konten untuk kepentingan publik, selama tidak merugikan nilai komersial materi tersebut. Jika penggunaan sesuai dengan prinsip ini, laporan dapat digunakan tanpa memerlukan izin terlebih dahulu. Namun, saat mengutip laporan Tiger Research, Anda diwajibkan untuk:

Menyebutkan dengan jelas 'Tiger Research' sebagai sumber.

Menyertakan logo Tiger Research (hitam/putih).

Jika materi akan disusun ulang dan diterbitkan kembali, diperlukan persetujuan terpisah. Penggunaan laporan tanpa izin dapat mengakibatkan tindakan hukum.