Summary

암호화폐 시장은 기술적 실험 단계를 넘어 본격적인 산업화 과정에 진입했다. 향후 시장이 지향하는 궁극적인 형태는 자산의 발행, 거래, 정산 등 가치 사슬의 전 과정이 단일 퍼블릭 블록체인 인프라에서 종결되는 ‘인터넷 자본시장’의 구축이다.

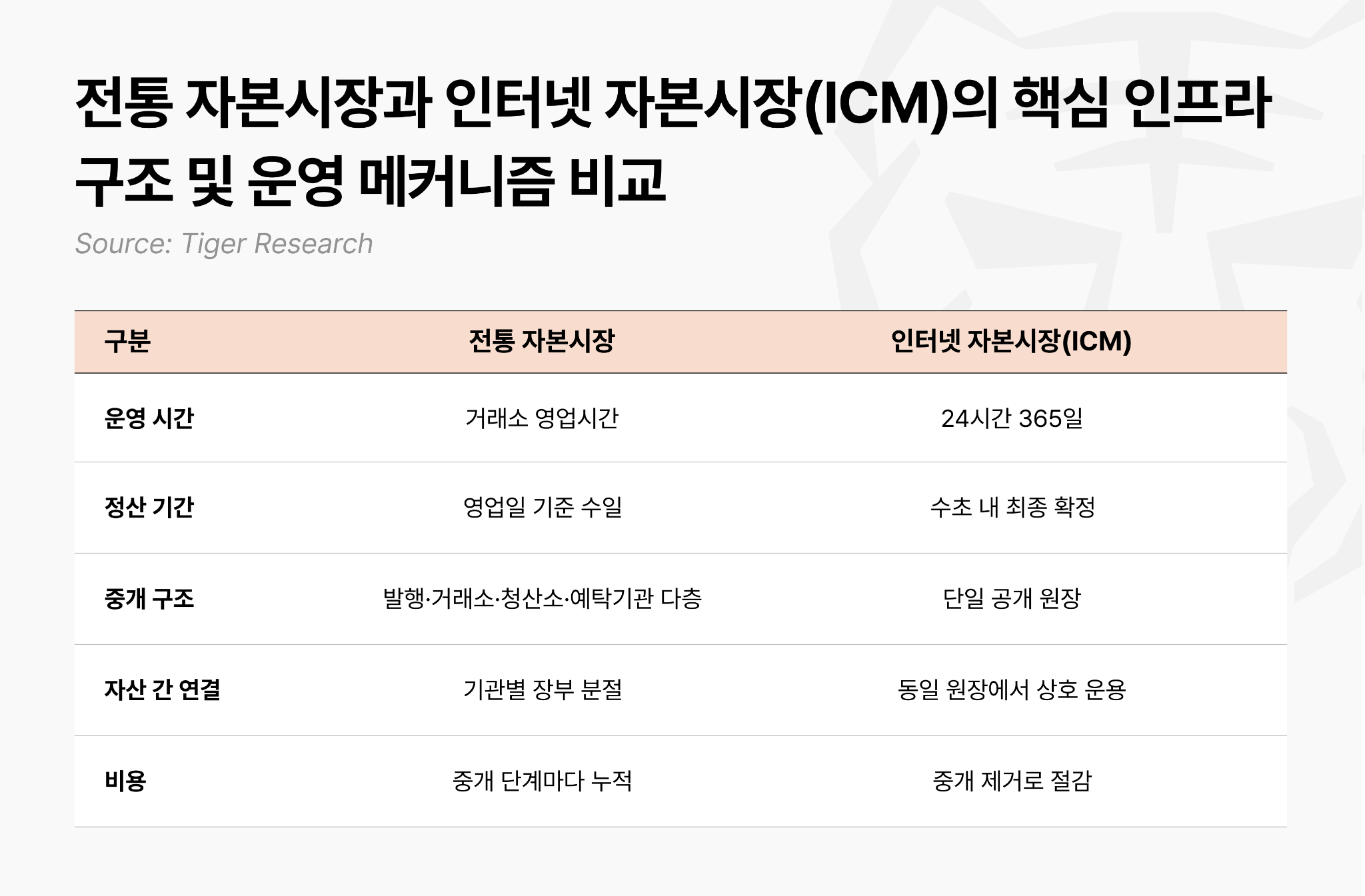

오늘날까지도 자본시장은 인터넷 이전에 설계된 구조 위에서 작동한다. 주식 한 주를 사고팔아도 청산소와 예탁기관이 사이에 끼어 정산까지 하루 이상이 걸린다. 인터넷 자본시장은 자산의 발행과 거래, 정산이 여러 기관의 장부를 거치지 않기에 이 시차 자체를 없앤다. 자본시장 구조의 다음 단계다.

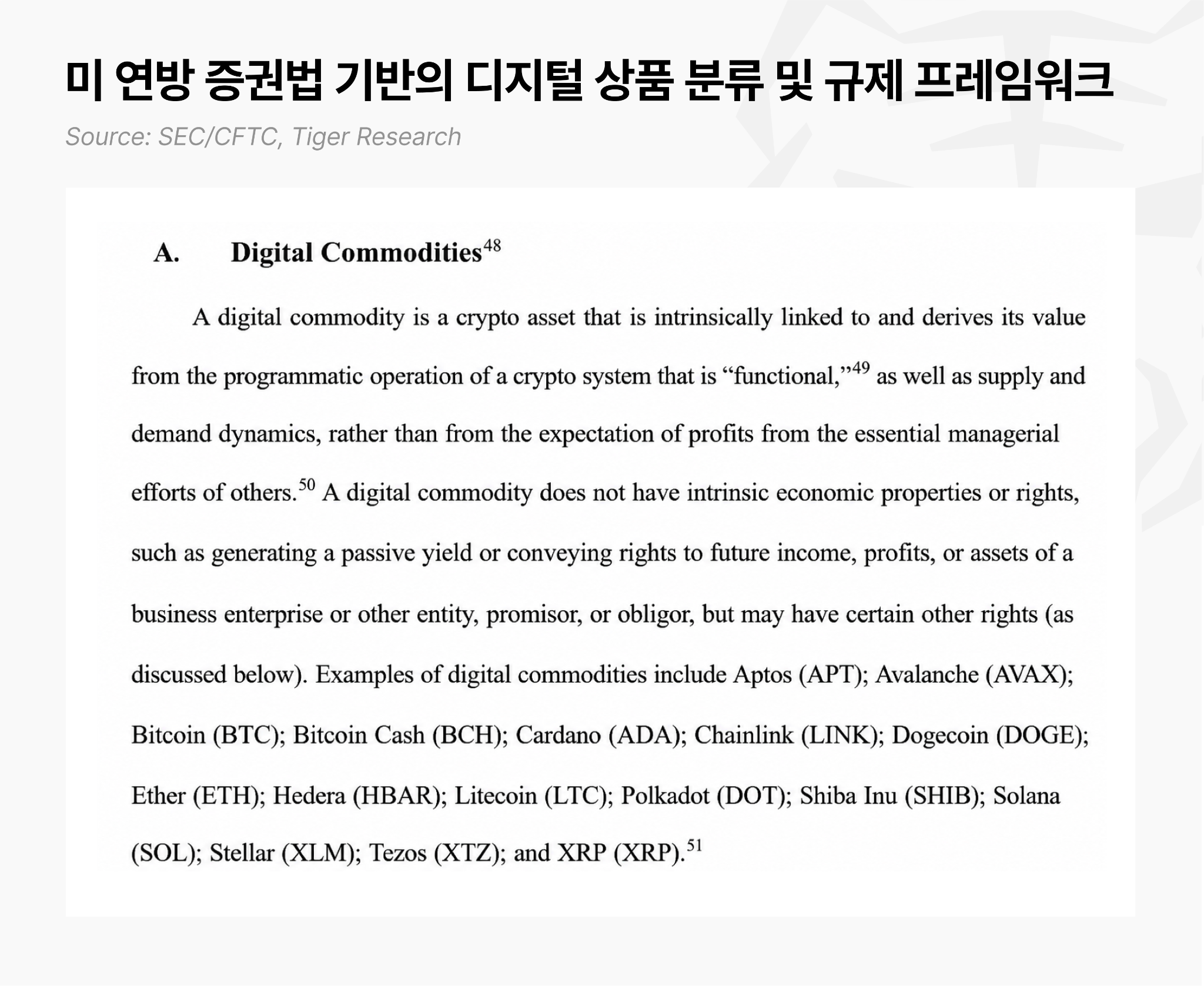

미국은 이 변화의 인프라 표준을 가장 먼저 선점하고 있다. 미 의회가 지니어스 법안으로 스테이블코인의 법적 지위를 규정했고, 2026년 3월 미 증권거래위원회(SEC, 이하 증권거래위원회)와 미 상품선물거래위원회(CFTC, 이하 상품선물거래위원회)가 솔라나를 포함한 16개 자산을 디지털 상품으로 확정하면서 자본 유입을 가로막던 불확실성이 상당 부분 해소되었다. 표준을 세운 주체가 시장의 규칙을 주도해온 과거의 패턴이 인터넷 자본시장에서 다시 반복되는 양상이다.

인터넷 자본시장으로의 전환이 가장 구체적인 형태로 구현되고 있는 네트워크는 솔라나다.

솔라나는 기관의 실무 사례 구축과 규제 프레임워크 설계를 동시에 추진하는 중심 네트워크다. 그 일환으로 JP모건, 스테이트 스트리트, 시티 등 글로벌 주요 금융기관을 온보딩하며 실무 레퍼런스를 다지는 한편, 워싱턴 D.C.의 솔라나 정책 연구소를 필두로 증권거래위원회에 ‘프로젝트 오픈’ 파일럿 프레임워크를 직접 제출하며 규제 선례를 선제적으로 형성하고 있다.

미국을 중심으로 이처럼 인터넷 자본시장의 표준이 공고해질수록, 아시아 금융기관들이 시장을 선점할 수 있는 기회는 줄어들 수밖에 없다. 모든 인프라를 무에서 설계하던 퍼스트 무버의 단계가 지난 만큼, 이제는 검증된 인프라와 규제 레퍼런스를 수용해 시행착오를 최소화하는 패스트 팔로워 전략이 가장 현실적인 경로다. 만약 본국의 제도 정비가 더디다면, 싱가포르나 UAE처럼 프레임워크가 완비된 관할권을 교두보로 삼아 솔라나의 검증된 모델을 먼저 이식하는 것이 실효적인 대안이다.

물론 온체인 생태계 진입 여부와 구체적인 타임라인은 각 금융기관과 규제 당국의 고유한 정책적, 리스크적 판단 영역이다. 다만 분명한 사실은 퍼블릭 블록체인 지형 내에서 솔라나가 가장 압도적인 밀도의 기관 파일럿과 실거래 레퍼런스를 축적해 왔다는 점이다. 이에 본 보고서는 프라이빗이나 허가형 분산원장과의 단순 비교를 배제하고, 실제 자본이 움직이는 퍼블릭 인프라 지형에서 솔라나가 가진 상업적 실효성을 집중 분석한다.

1. 암호화폐 시장, 실험에서 산업으로

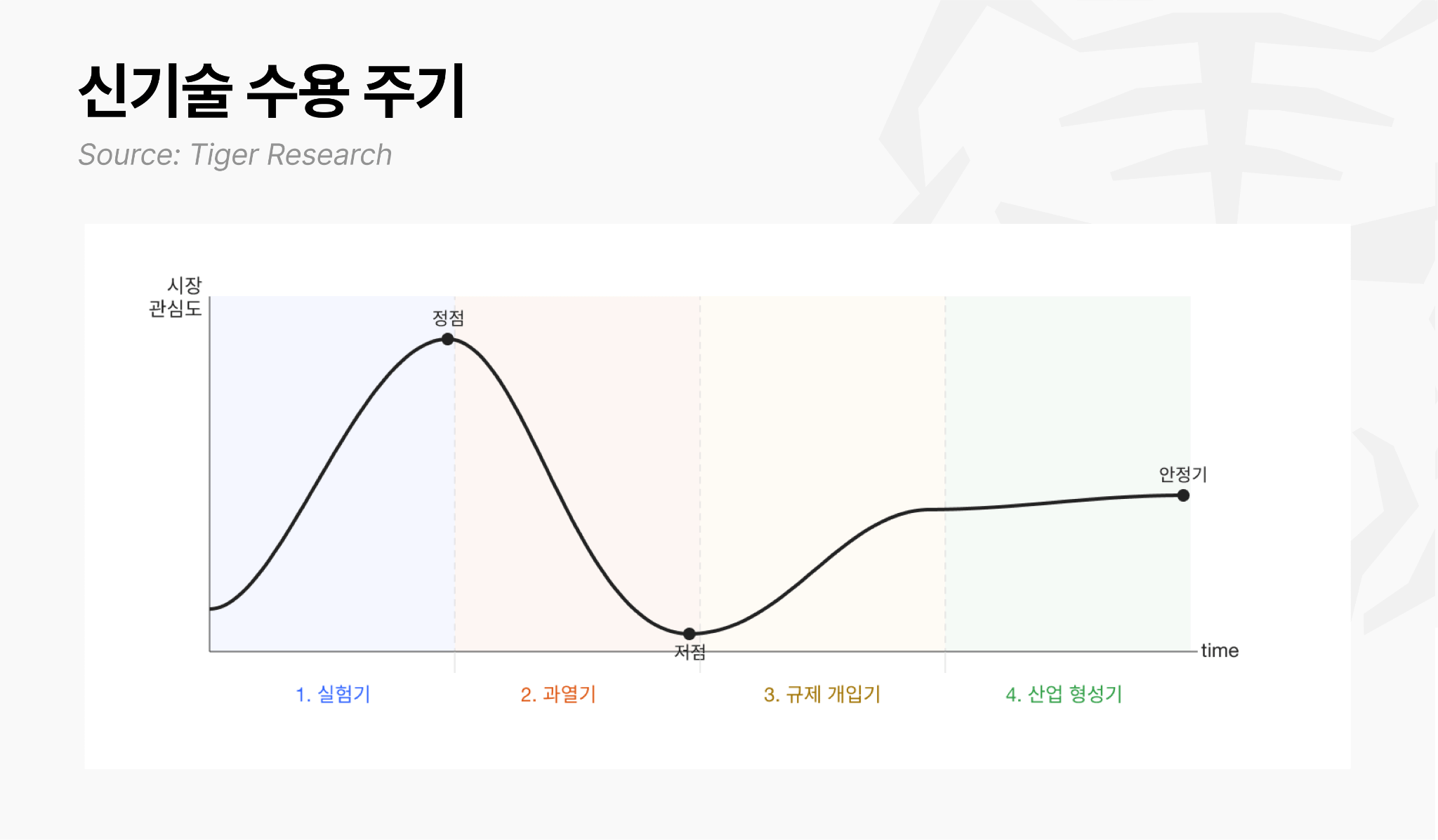

인터넷, 핀테크, AI 등 일반적으로 신기술이 실험 단계를 지나 하나의 산업이 되는 과정은 일정한 단계를 따른다.

실험기: 규제 공백 속에서 소수의 개발자와 초기 사용자가 기술을 검증한다.

과열기: 가능성이 대중에 알려지며 자본이 몰리고 과열과 붕괴가 반복된다.

규제 개입기: 시장이 규모에 이르면 당국이 개입해 제도적 경계를 설정한다.

산업 형성기: 규제적 리스크 및 효용 확인하며, 기존 산업과 결합으로 산업이 형성된다.

가장 대표적인 신기술인 인터넷은 1990년대 실험과 닷컴 버블의 과열을 거쳐, 버블 붕괴 후 규제와 표준이 정비되면서 오늘날의 산업으로 자리 잡았다. 또한 핀테크는 초기 스타트업의 실험과 투자 과열을 지나, 각국이 전자금융 및 간편결제 제도를 마련하면서 제도권 금융에 편입됐다. 마지막으로 AI는 생성형 모델을 둘러싼 기대가 정점에 이른 과열기를 지나, 지금 각국이 규제 틀을 짜는 개입기에 들어서 있다. 각각의 단계의 속도와 양상은 다르지만 같은 경로를 밟으며 실험 단계에서 산업으로 성장한다.

현재 암호화폐는 3단계와 4단계 사이에 있다. 비트코인 등장 이후 소수의 개발자가 결제와 정산이라는 쓰임을 시험했고(실험기), 2017년 ICO 붐과 2021년 디파이 열풍처럼 가능성이 알려질 때마다 투자자들이 몰렸다가 빠져나가기를 반복했다(과열기). 2022년 FTX 붕괴는 그 정점이자 분기점이었다. 반복된 붕괴를 거치며 투기 수요는 걸러지고 실제 사용 사례가 증명됐으며, 시장이 시스템적 규모에 이르자 미국 규제 당국은 방치도 단속도 아닌 제도화로 방향을 틀었다(규제 개입기).

다만 암호화폐는 정산·결제·발행이라는 금융의 핵심 기능을 직접 대체하고자 해 전통 금융기관과의 마찰이 있었고, 그만큼 편입에 더 긴 시간이 걸렸다. 때문에 암호화폐는 이제야 규제 개입기와 산업 형성기 사이의 단계에 설 수 있었다.

먼저 규제 측면에서 최근 큰 약진이 보인다. 미국 의회가 스테이블코인의 법적 지위를 규정한 GENIUS Act를 통과시켰고, 2026년 3월 증권거래위원회와 상품선물거래위원회가 SOL을 포함한 16개 자산을 디지털 상품으로 확정했다. 자본 유입을 가로막던 규제 불확실성이 상당 부분 걷힌 것이다. 다만 시장 구조 전반을 규율할 CLARITY Act를 비롯한 핵심 규제는 여전히 논의 중이다.

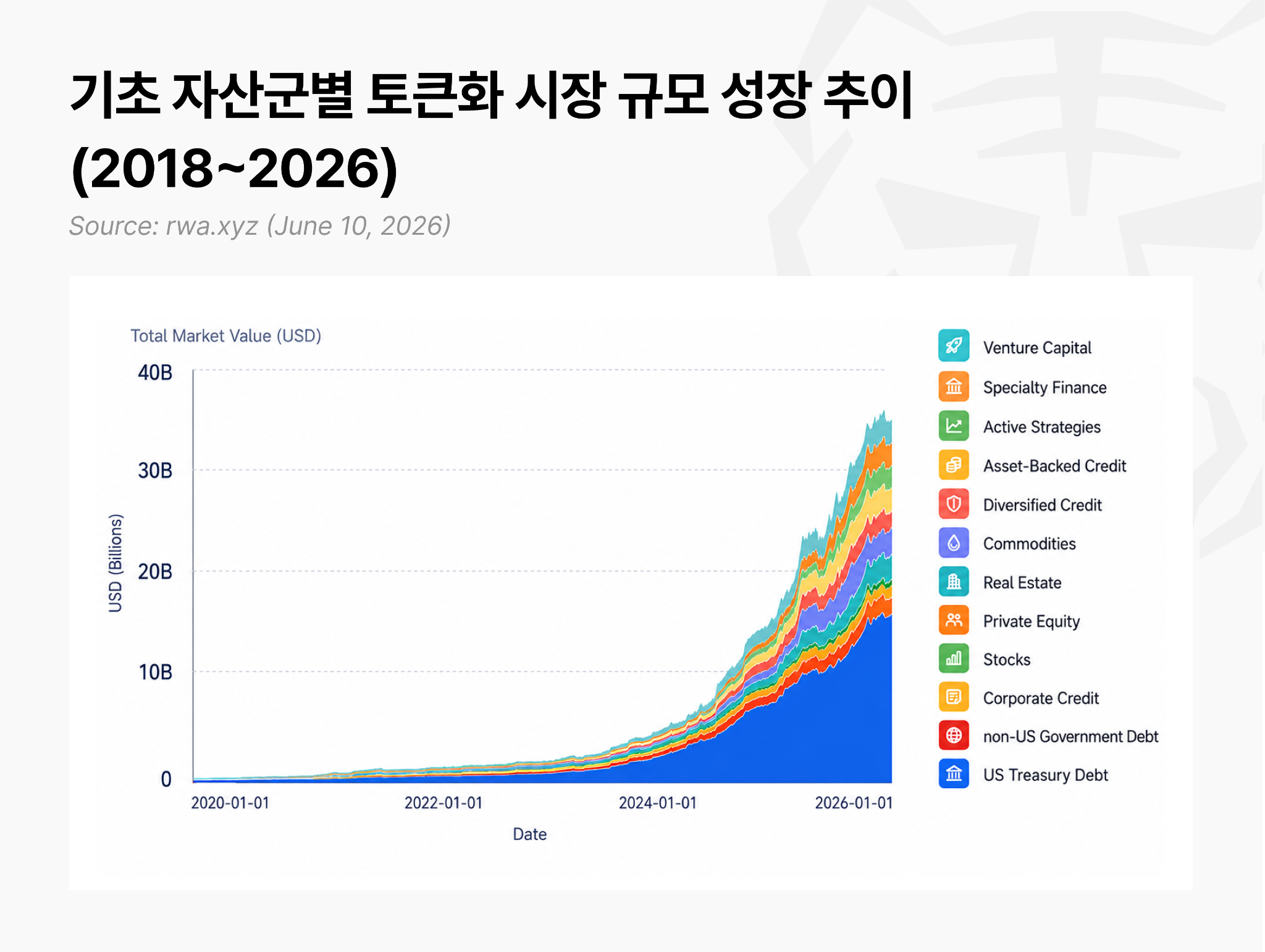

또한 산업 형성기에 들어서며 기관과 암호화폐의 결합이 늘고 있다. 자산운용사는 펀드를 온체인에 올리고, 은행은 자금을 온체인에서 정산한다. 구체적으로 실물자산 토큰화(RWA) 시장은 2025년 초 54억 달러에서 2026년 3월 말 193억 달러로 15개월 만에 약 257% 커졌고, 스테이블코인까지 더하면 온체인 자산은 약 3,000억 달러에 이른다. 아직 대규모 산업이라고 말하긴 어려운 규모이지만, 규제 구축과 함께 산업의 형성이 시작되고 있다.

2. 암호화폐 산업의 미래, 인터넷 자본시장(ICM)

산업의 단계에 들어선 암호화폐가 향하는 미래는 자본시장 그 자체의 재구성이다. 이러한 미래는 자산의 발행과 거래, 정산이 하나의 공개 블록체인 위에서 이루어지는 ‘인터넷 자본시장(ICM)’으로 정의할 수 있다.

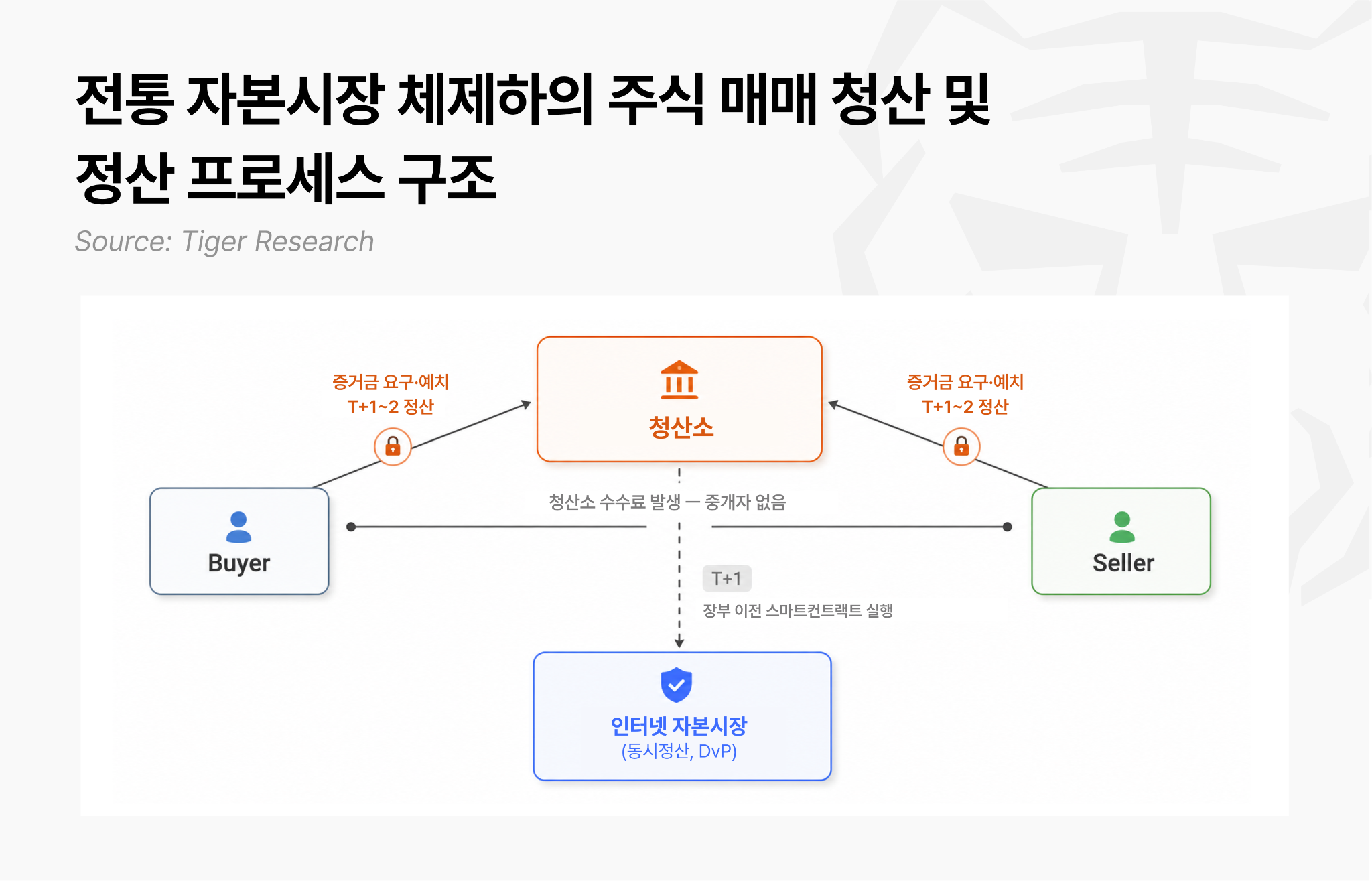

오늘날의 자본시장은 인터넷 이전에 설계된 구조 위에서 움직인다. 주식 한 주를 사고팔아도 체결 순간 자산과 현금이 바로 오가지 않는 과정이 단적인 예다. 청산소가 매수자와 매도자 사이에 개입해 어느 한쪽이 정산 전에 계약을 이행하지 못할 위험을 대신 부담하기 때문이다. 그 대가로 청산소는 양측에 증거금을 요구하며, 이 자금은 결제가 완료될 때까지 묶인다. 미국 시장을 기준으로 체결 다음 영업일에야 예탁기관에서 장부 이전이 마무리되는 구조다.

브로커, 거래소, 청산소, 예탁기관, 수탁기관이 각자의 장부를 따로 운영하므로 매 영업일 기관 간 데이터 대조가 필수적이며, 불일치가 발생하면 결제가 지연된다. 국경을 넘는 거래라면 통화 환전과 각국 예탁기관의 공정이 추가되어 정산 기간이 T+3 이상으로 늘어나기도 한다. 이 구조는 상대방을 신뢰할 수 없던 시대에 설계되었으며, 그 설계 자체가 현재는 비용으로 작용하고 있다.

인터넷 자본시장에서는 청산소가 하던 역할을 코드가 대체한다. 매수자의 대금과 매도자의 자산이 스마트컨트랙트 안에 동시에 예치되고, 두 이전이 하나의 트랜잭션으로 묶여 실행된다. 어느 한쪽 조건이 충족되지 않으면 트랜잭션 전체가 취소된다. 매수자의 대금만 빠져나가거나 자산만 이전되는 경우는 기술적으로 발생하지 않는다. 거래 상대방의 이행 위험이 코드 수준에서 제거되므로 증거금을 요구할 청산소가 필요 없다. 모든 참여자가 동일한 원장을 실시간으로 공유하므로 기관 간 장부 대조 공정도 사라진다. 결과적으로 체결과 정산이 수초 내에 동시에 완결된다.

이 변화를 주도하는 주체는 암호화폐 스타트업에서 전통 금융기관으로 확대되는 추세다. 다층 중개 구조에서 수익을 올리던 전통 기관들이 오히려 이 움직임에 적극적으로 참여하고 있다. 변화의 임계점마다 뒤늦게 진입한 기관은 더 높은 비용을 치르거나 주도권을 잃었다는 역사적 경험 학습의 결과다.

1990년대 전자거래 전환이 대표적이다. 장내 거래 기반의 대형 기관들은 Island ECN, Instinet 같은 전자거래 플랫폼 도입에 소극적인 태도를 보였으나, 이것이 표준으로 안착한 이후에야 인수와 편입을 통해 해당 체제를 수용했다. 핀테크 전환기 역시 예외는 아니었다. 디지털 뱅킹이 고객을 가져간 뒤에야 전통 은행들은 자체 앱을 출시하거나 핀테크 기업을 인수했다. 선택지는 매번 같았다. 새로운 인프라를 직접 설계해 역할을 재정의하거나, 타인이 설계한 구조를 수용하거나. 임계점을 넘은 인프라 교체는 되돌리기 어렵다. 지금 기관들이 움직이는 것은 그 대가를 알기 때문이다.

이러한 인프라 지형 변화를 주도하는 핵심 축은 미국이다. 자본시장의 중심인 미국은 금융 인프라 표준을 선점한 주체가 시장의 규칙을 정의한다는 사실을 역사적으로 보여준다.

실제로 1944년 브레턴우즈 체제 출범 이후 미 달러화가 글로벌 기축통화로 자리 잡음에 따라, 전 세계 무역과 금융 거래의 가격 책정 및 정산은 달러를 중심으로 재편되었다. 미국 민간 은행들이 설계한 뉴욕청산소결제시스템(CHIPS)은 매 영업일 2조 2,000억 달러 이상의 국내외 결제를 처리하고 있으며, 뉴욕증권거래소(NYSE)와 나스닥은 글로벌 기업들의 표준적인 자본 조달 무대로 기능하고 있다(더 클리어링 하우스, 2026년 6월). 또한 증권거래위원회의 공시 기준은 각국 자본시장 제도 설계의 준거가 되었다. 금융 인프라의 표준을 선점한 주체가 시장의 규칙을 지배하고, 나머지는 이들이 정한 조건을 따를 수밖에 없음을 보여주는 역사적 사례다.

미국은 이러한 패권적 패턴을 차세대 인터넷 자본시장에서도 그대로 재현하고자 하며, 관련 움직임은 이미 본격화되었다. 당국이 명확한 규제 기준을 선제적으로 확립하자 글로벌 금융기관들이 그 위에서 실무 레퍼런스를 빠르게 구축하기 시작했다. 실제로 현재 전 세계 스테이블코인의 99% 이상이 달러화 연동 자산이며, 온체인 거래의 기본 통화 단위 역시 달러가 독점하고 있다(rwa.xyz, 2026년 6월 10일 기준).

토큰화 실물자산 시장에서도 미국 국채가 가장 먼저, 가장 대규모로 온체인에 유입되었으며, 글로벌 대형 금융기관들의 온체인 실무 참여 역시 미국 시장을 중심으로 전개되고 있다. 결과적으로 토큰화 대상 자산의 범위, 정산 및 청산 기준, 투자자 보호 요건 등 새로운 시장의 핵심 조건들이 모두 미국에서 먼저 결정되며 차세대 자본시장의 글로벌 표준을 선점해 나가는 양상이다.

아시아 금융 당국도 이 변화를 주도적으로 인지하고 있다. 싱가포르, 홍콩, 일본의 금융 당국이 규제 체계를 정비하고 있고, 역내 대형 기관들도 온체인 인프라 도입을 검토하기 시작했다. 그러나 규제 명확화의 속도와 기관 실무 레퍼런스의 밀도 면에서 미국이 확실히 앞서 있다.

아시아 기관들이 미국 현지를 직접 찾는 빈도가 늘어나는 배경이 여기에 있다. 표준이 형성되는 과정에 참여하지 못한 기관은 결국 완성된 표준을 강제로 수용해야 한다. 이제 이 변화는 선택의 문제가 아니라 속도의 문제가 되었다.

3. 인터넷 자본시장의 현장, 솔라나

미국 인터넷 자본시장의 구체적인 구현 사례를 보여주는 네트워크는 솔라나다. 하나의 생태계 내부에서 기관 실무 레퍼런스 구축과 규제 프레임워크 설계가 동시에 진행되고 있기 때문이다.

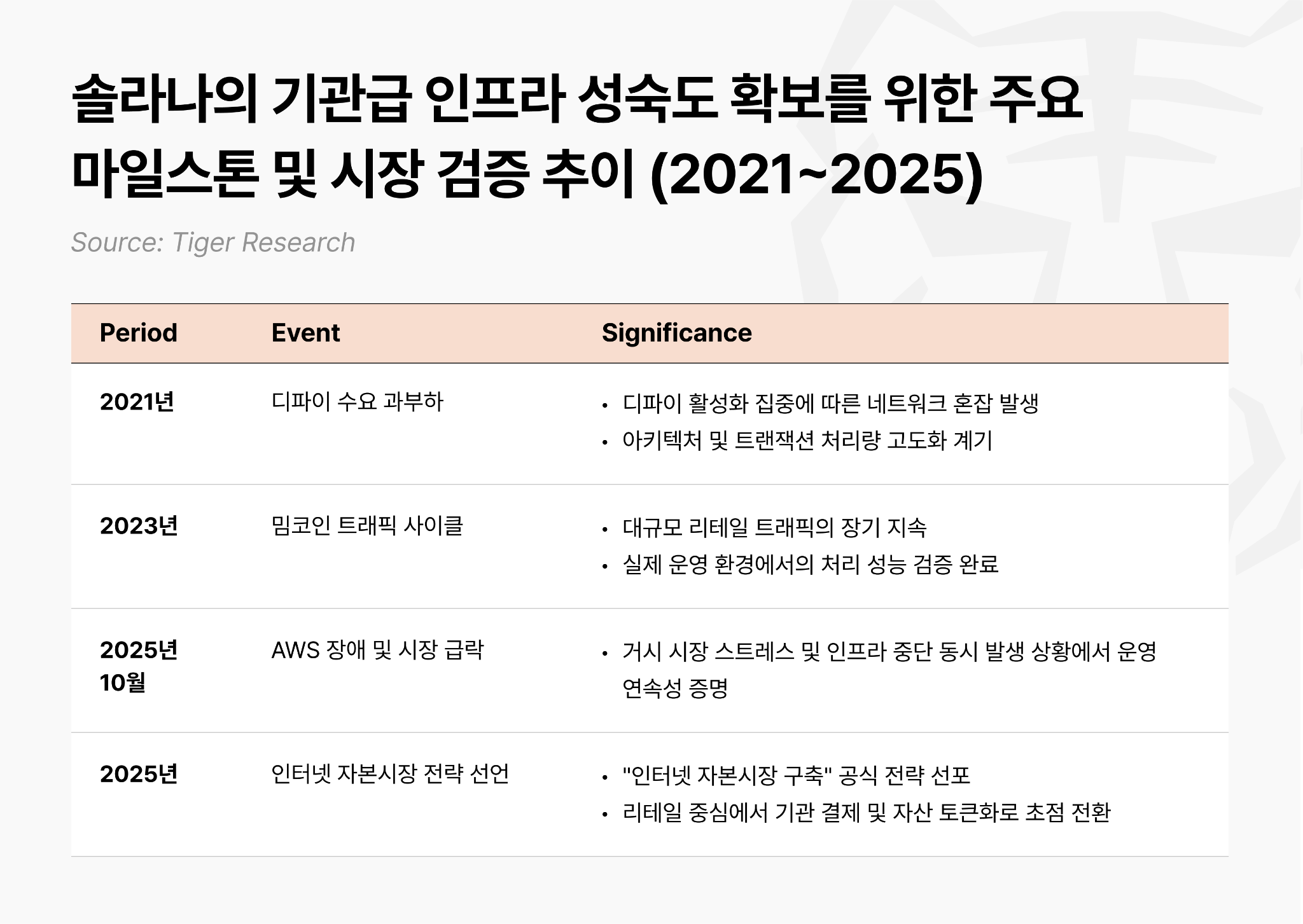

솔라나는 대규모 리테일 트래픽 처리를 통해 기술적 안정성을 선제적으로 확보했다. 2021년 디파이 수요 집중으로 발생한 네트워크 혼잡을 아키텍처 고도화의 계기로 삼았으며, 2023년 밈코인 사이클에서는 장기간의 고용량 트래픽을 무중단으로 소화하며 실제 운영 환경에서의 성능을 검증했다.

특히 거시 시장의 급락과 클라우드 인프라 장애가 맞물렸던 2025년 10월의 성과는 상징적이다. 타 블록체인 네트워크의 수수료가 건당 100달러까지 폭등하는 스트레스 상황에서도, 솔라나는 건당 0.0013달러 수준의 극소 비용으로 네트워크 가동을 유지했다. 기관 금융이 요구하는 엄격한 인프라 안정성을 극한의 리테일 스트레스 테스트를 통해 입증한 셈이다.

이를 바탕으로 2025년 솔라나는 ‘인터넷 자본시장 구축’을 공식화하며 기관 결제와 자산 토큰화로 비즈니스 초점을 전면 전환했다. 이를 뒷받침하는 핵심 인프라가 ‘Token-2022’ 표준이다. 자산의 압류, 동결, 허용 목록 관리, 기밀 잔액 등의 기능을 토큰 자체에 코드로 내장함으로써, 발행사가 외부 시스템을 거치지 않고 규제 준수 요건을 자체 구현할 수 있게 했다. 자산 보유 및 거래 자격이라는 금융권의 필수 요구사항을 프로토콜 층위에서 직접 해결한 것이다.

이러한 기술적 성숙도를 기반으로 글로벌 대형 금융기관들의 온체인 실거래가 본격화되었다. JP모건, 스테이트 스트리트, 시티, 프랭클린 템플턴, 비자, 페이팔, 웨스턴 유니온 등 7개 대형 기관이 솔라나 네트워크 위에서 파일럿 및 정산을 완료했다. 특히 이 중 3곳은 미국의 8대 글로벌 시스템적 중요 은행(G-SIB)에 해당한다.

인프라 제공을 넘어 규제 설계 과정에도 주도적으로 개입하고 있다. 2025년 봄 워싱턴 D.C.에 설립된 솔라나 정책 연구소는 디파이 교육 기금 및 블록체인협회 출신의 핵심 인사들을 영입하여 적극적인 정책 입안 활동을 전개 중이다.

가장 주목할 전략적 행보는 수동적인 규제 대응을 탈피했다는 점이다. 법안 통과를 기다리는 대신 ‘프로젝트 오픈(Project Open)’이라는 자체 파일럿 프레임워크를 증권거래위원회에 선제적으로 제출했다. 규제 선례를 직접 제안하여 비즈니스 불확실성을 해소하고 시장의 규칙을 유리하게 정립하려는 적극적인 전략이다.

요컨대 솔라나는 압도적인 기술적 안정성, 대형 금융기관의 실거래 레퍼런스, 그리고 선제적인 규제 프레임워크 구축이라는 세 가지 핵심 축을 단일 생태계 내에서 완성해 나가고 있다. 미국 중심의 인터넷 자본시장 지형과 향후 규제 방향성을 분석할 때 솔라나가 가장 핵심적인 벤치마크로 기능하는 배경이다.

4. 솔라나 위의 기관들: 부문별 사례 분석

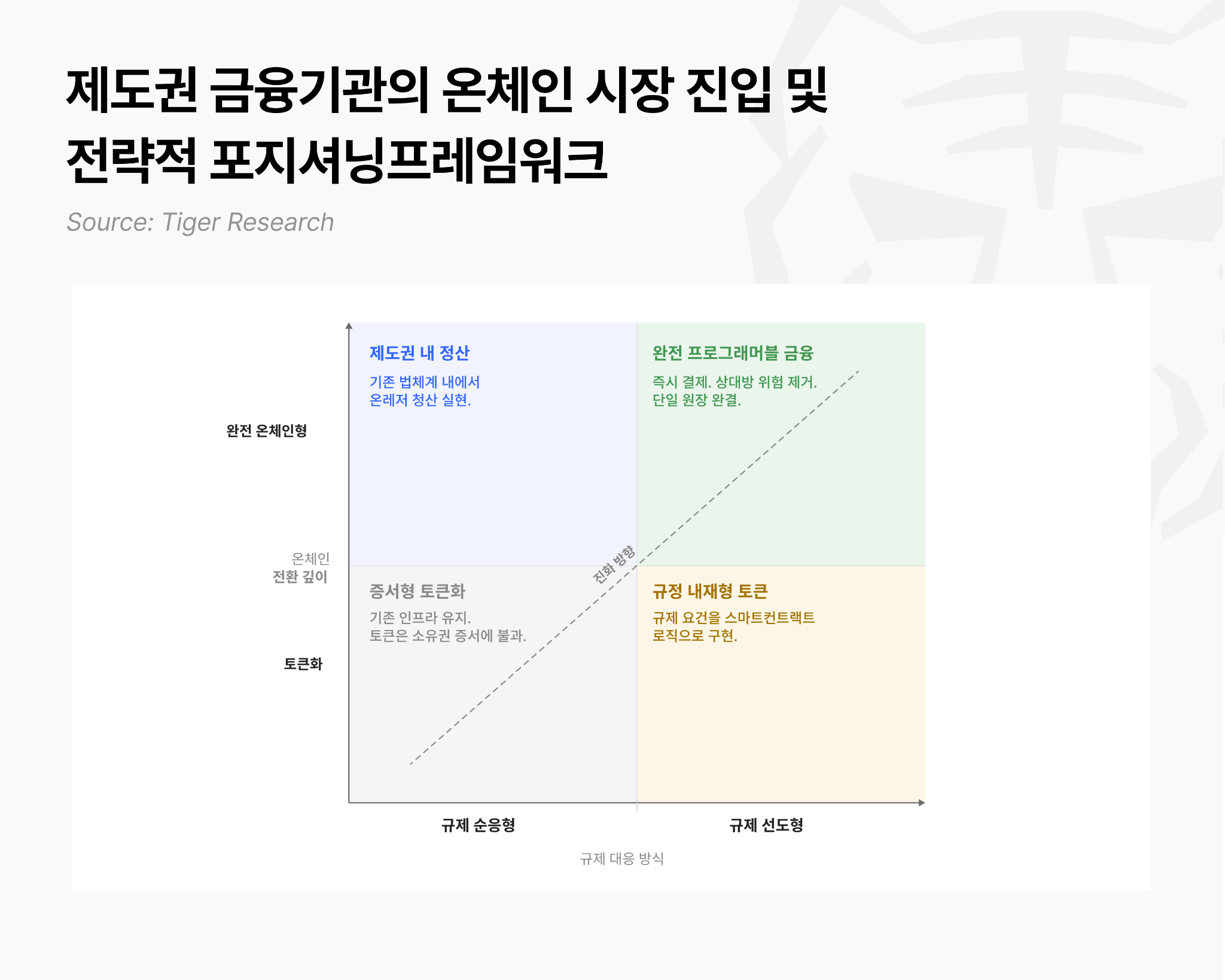

솔라나 기반의 인터넷 자본시장 진입 사례는 다각도로 전개되고 있다. 각 기관의 전략적 목표와 처한 환경에 따라 온체인 진입 양상은 뚜렷한 차이를 보인다. 이러한 다층적 동향을 구조적으로 진단하기 위해 두 가지 핵심 축으로 구성된 분석 프레임워크를 제시한다.

첫 번째 축: 규제 대응 방식

규제 안착형 (Compliance-Driven): 현행 제도권 가이드라인을 수용하여 신속하게 자본 효율성을 확보하는 전략 (예: JP모건 기업어음 동시 정산)

규제 개척형 (Frontier-Defining): 명확한 규제 기준이 부재한 영역에서 프로그래머블 컴플라이언스(규제 요건의 코드화)를 선제적으로 구현하여 새로운 시장 선례를 창출하는 전략 (예: 오르카 퍼미션드 풀)

두 번째 축: 가치사슬 통합의 깊이

단순 토큰화 (Wrapper): 기존 금융 인프라를 유지한 채 토큰을 단순 권리 증서로만 활용하는 초기 접근법

풀스택 수렴 (Native): 자산의 발행·청산·정산을 단일 원장에서 완결하는 고도화 모델. 다층적 중개 구조를 스마트컨트랙트로 대체하여 즉시 결제(T+0) 및 거래 상대방 이행 위험의 원천 차단을 실현함

이 두 축으로 구성된 매트릭스는 개별 기관의 온체인 포지셔닝을 평가하는 핵심 기준점이다. 본 보고서는 해당 분석 틀을 1) 은행·자본시장, 2) 결제·스테이블코인, 3) 실물자산 토큰화, 4) 인프라 확산 등 자본시장의 4대 핵심 영역에 적용한다. 이를 통해 각 기관이 전통 금융 인프라의 비용 구조와 제약을 어떻게 극복했는지 입체적으로 조명하고, 그 선택이 내포하는 전략적 시사점을 도출한다.

4.1. 은행·자본시장

은행·자본시장 부문은 채권 발행, 무역금융, 현금관리를 포괄한다. 기관이 자금을 조달하고, 무역 대금을 주고받으며, 유휴 자본을 운용하는 일련의 과정이다. 전통 금융기관의 핵심 수익원인 동시에, 인터넷 자본시장 전환에 따른 비용 절감 효과가 가장 먼저, 가장 직접적으로 나타나는 영역이다.

해당 영역의 고질적 한계는 거래 체결과 최종 정산 사이의 물리적 시차다. 이 간극은 시스템 리스크와 자본 비효율성을 야기하는 근본 원인이다.

채권 발행: 주선사, 청산소, 예탁기관 간 분절된 장부 기록과 사후 대조로 인해 막대한 행정 비용이 발생한다.

무역금융: 실물 서류 기반의 다단계 검증 절차로 자금 집행까지 불필요한 유휴 시간이 소요된다.

현금관리: 전통적 영업시간의 제약으로 야간 및 주말 유동성이 마비되어 수익 창출 기회가 상실된다.

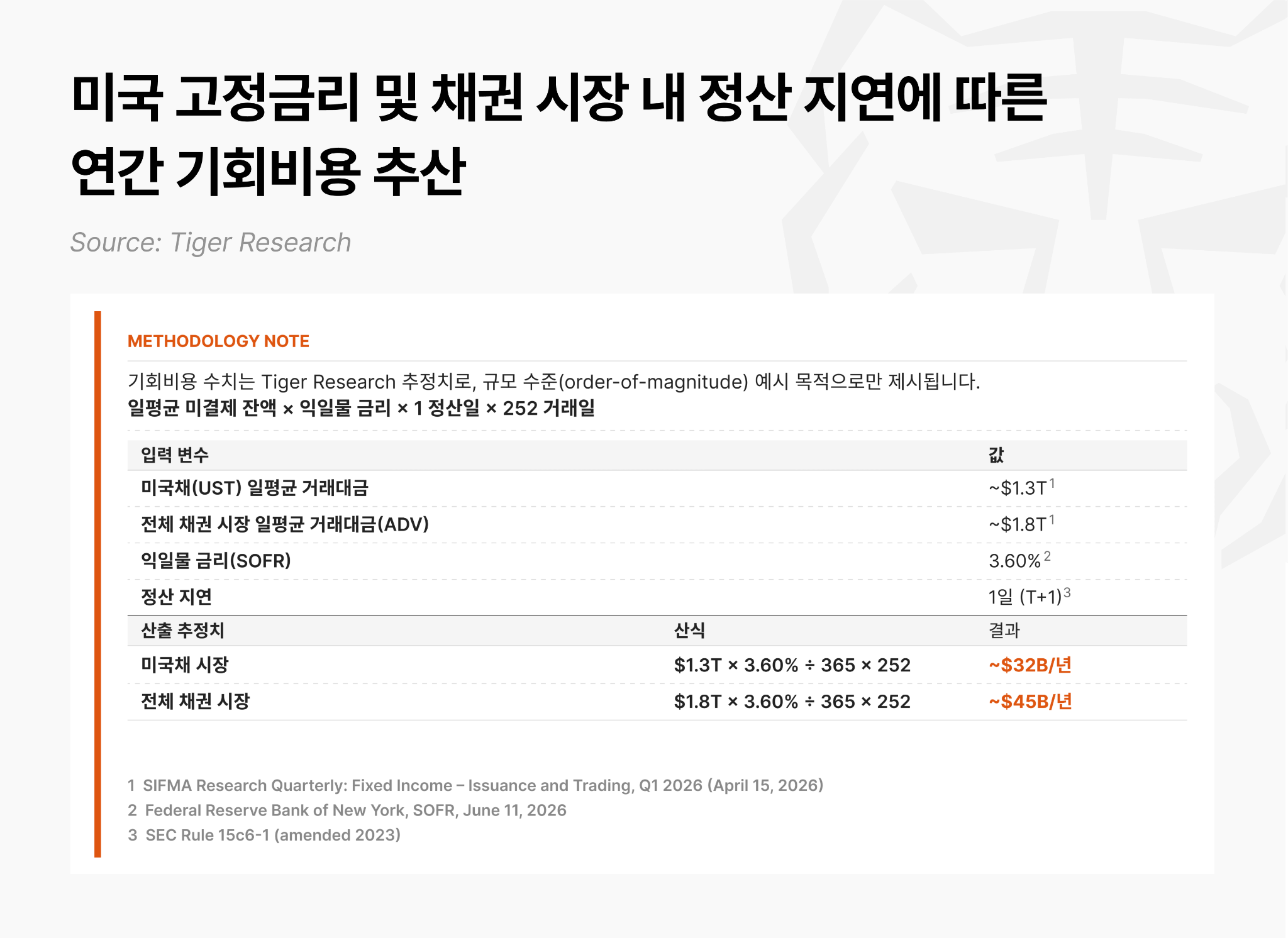

이러한 정산 지연은 고금리 환경에서 자본시장 전체의 자금을 묶어두는 거대한 기회비용 손실을 낳는다. 하루의 정산 시차(T+1) 동안 막대한 자금이 인프라에 고여 움직이지 못하기 때문이다.

자체 분석에 의하면, 이러한 정산 지연으로 인해 활용되지 못하고 묶이는 자본 비용은 미국 국채 시장에서만 연간 약 320억 달러에 달한다. 범위를 미국 채권 및 고정수익 자산 시장 전체로 넓혀보면, 이로 인해 발생하는 연간 기회비용은 450억 달러를 상회하는 것으로 나타났다. 결국 기존 금융 시스템이 지닌 속도의 한계가 시장 참여자들에게 막대한 규모의 숨은 비용을 지우고 있는 것이다.

인터넷 자본시장 인프라에서는 이 고질적인 시차가 완전히 소멸된다. 자산 이전과 대금 지급이 하나의 트랜잭션으로 묶여 실시간으로 처리되는 동시정산(DVP, Delivery-versus-Payment) 메커니즘 덕분이다. 거래 한쪽이 이행되지 않으면 반대쪽도 실행되지 않기 때문에, 중간에서 이행 위험을 흡수하던 청산소가 필요 없어지고 각 기관이 따로 관리하던 장부 대조 공정도 사라진다. 결과적으로 거래 체결과 청산이 수초 안에 완결(T+0)된다.

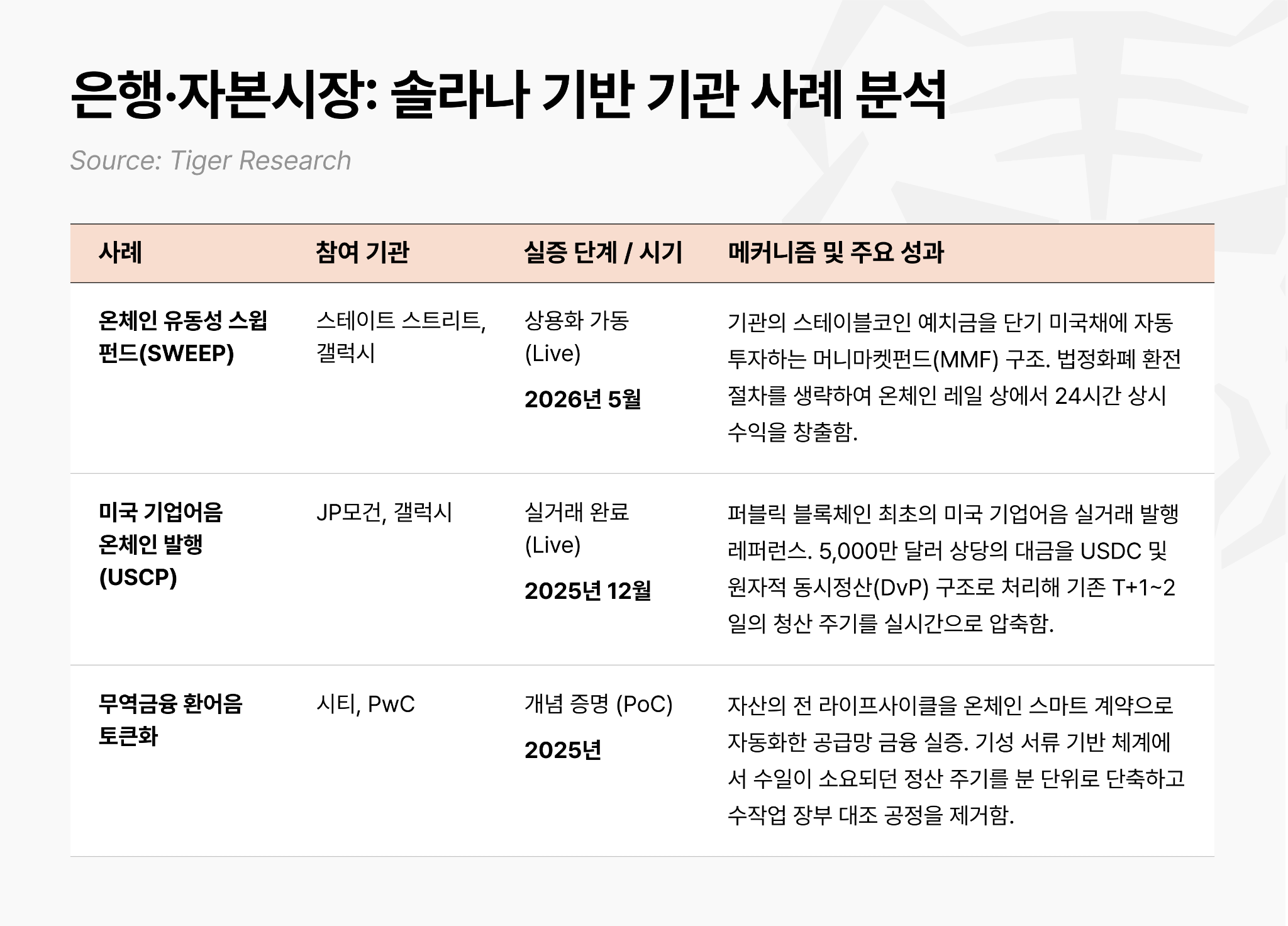

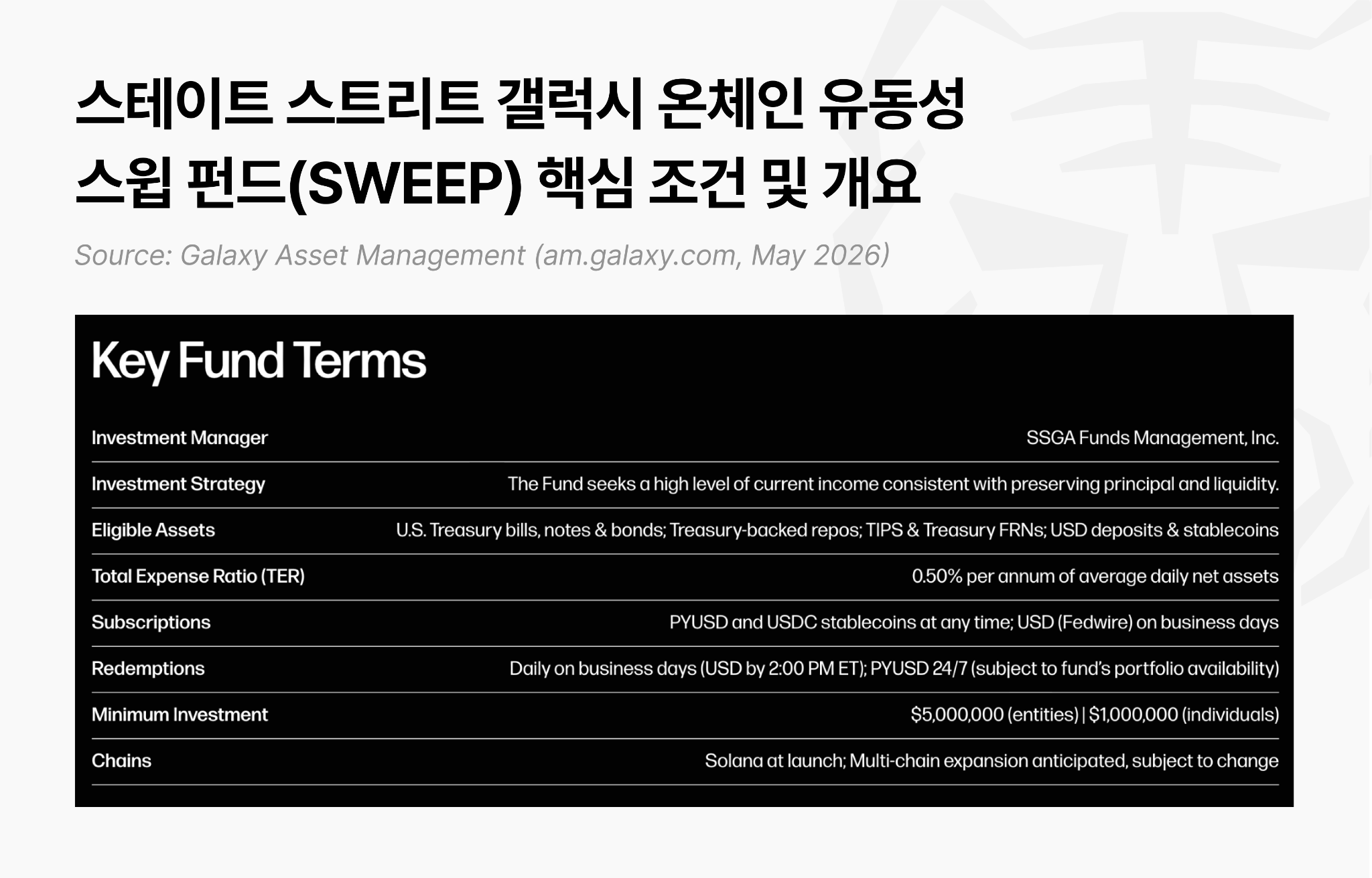

스테이트 스트리트 × 갤럭시: 온체인 현금관리(SWEEP)

2026년 5월 5일 솔라나에서 출시된 ‘State Street Galaxy Onchain Liquidity Sweep Fund(이하 SWEEP)’는 기관 투자자를 대상으로 스테이블코인(PYUSD, USDC) 또는 법정 화폐를 받아 단기 미국채 등 안전 자산에 투자해 수익을 내는 온체인 펀드다. 전통 금융과 웹3 생태계의 선도 기관들이 각 영역의 전문성을 바탕으로 분리 수탁 및 운영 구조를 확립해 신뢰성을 높였으며, 구체적인 역할 분담은 다음과 같다.

스테이트 스트리트: 전통 자산(단기 미국채 등)의 수탁 및 펀드 관리 업무를 담당하며, 기성 자금 운용 역량을 온체인 환경에 최적화하여 구현

갤럭시 디지털: 디지털 자산 전문 금융사로서 펀드의 발행과 온체인 유동성 구조화 주도

앵커리지 디지털: 제도권 가상자산 수탁기관으로서 온체인 자산(스테이블코인 및 발급 토큰)의 안전한 분리 수탁 전담

펀드의 명칭에서 확인할 수 있듯이 해당 펀드는 전통 금융의 스위프(Sweep) 계좌 개념에서 착안했다. 스위프 계좌란 기업이나 기관의 자금을 계좌에 넣으면 단기 채권이나 머니마켓펀드에 자동 투자해 수익을 내는 금융 서비스다. 이번에 출시된 SWEEP은 이러한 자금 대리 관리 기능을 블록체인상에 온체인 펀드 형태로 구현하여 기관의 고도화된 자금 관리를 지원한다.

이는 대규모 스테이블코인을 자산으로 보유하고 있는 웹3 재단들에 특히 매력적인 새로운 재무 관리 기회를 제공한다.

기존 인프라 체제에서는 전통 금융 서비스를 이용하기 위해 스테이블코인을 먼저 법정화폐(달러)로 환전한 뒤 상품에 가입해야 했다. 이 과정에서 환전 및 송금 수수료 형태의 ‘마찰 비용(Friction Costs)’은 물론, 불필요한 ‘시간 지연’이 필연적으로 수반되었다.

향후 글로벌 스테이블코인 공급량이 더욱 확대될 거시적 환경을 고려할 때, SWEEP은 기관이 자체 지갑에서 미 국채 수익률 연동 자산으로 직접 입출금할 수 있는 레일을 제공한다. 이때 발행 주체가 통제하는 투자자 적격성 검증(Eligibility) 규정은 온체인 스마트 계약을 통해 프로그래밍 방식으로 자동 강제된다.

물론 블랙록의 BUIDL이나 프랭클린 템플턴의 BENJI 같은 기존 국채 토큰화 상품을 통해서도 재무 관리는 가능하다. 그러나 단순히 특정 단일 자산에 수동적으로 투자하는 것과, 시스템이 알고리즘에 따라 스스로 자금을 최적화하는 ‘자동화된 재무 관리’는 자본 효율성 측면에서 명확한 차이를 보인다.

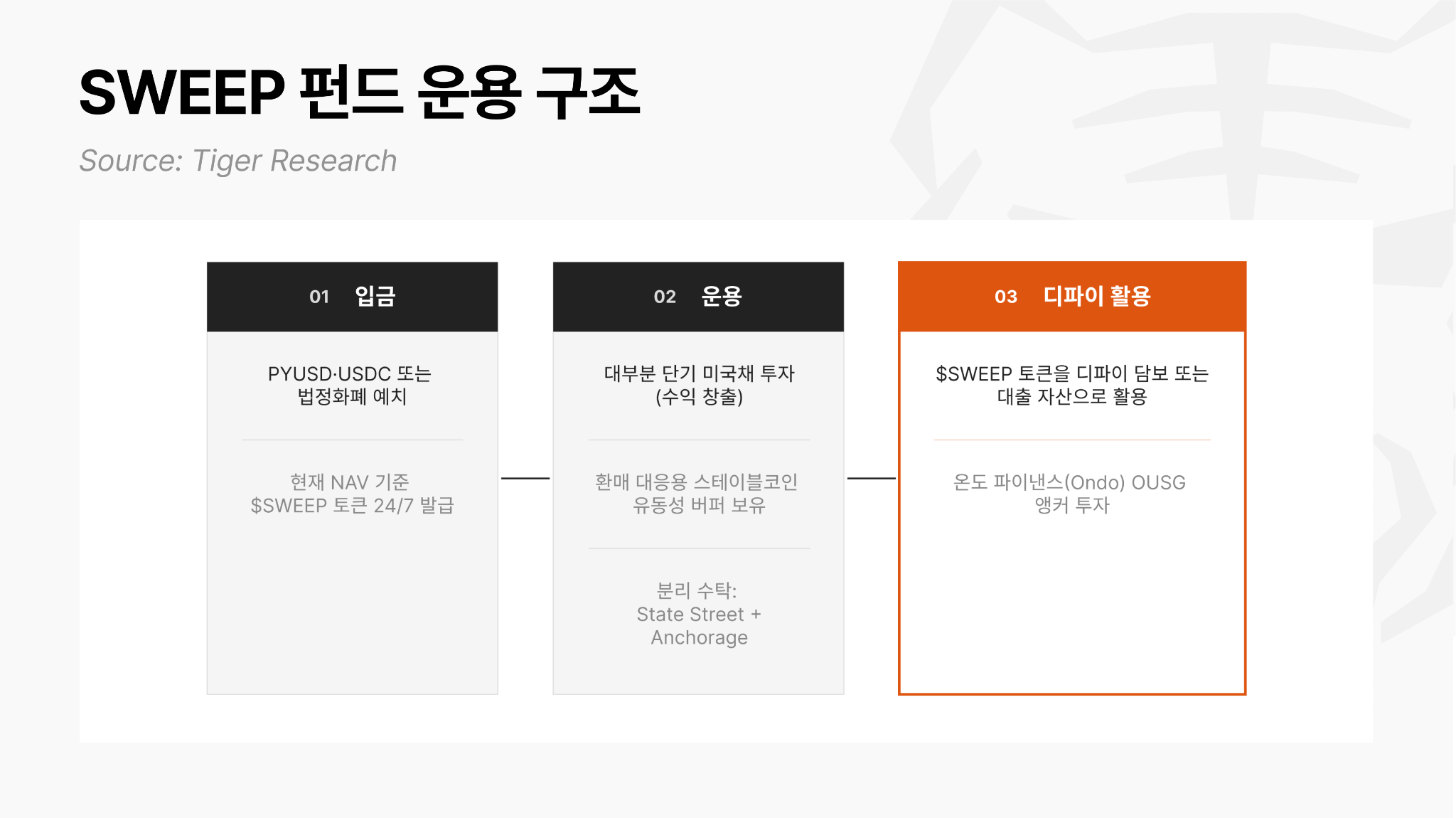

SWEEP의 핵심 운용 메커니즘은 크게 다음의 3단계 프로세스로 구현된다.

1단계(입금): 24시간 동안 투자자가 온체인 지갑에서 스테이블코인(PYUSD, USDC)을 예치하거나 달러를 송금하면 그 시점의 가치에 비례한 SWEEP 토큰이 발급

2단계(운용): 입금액의 대부분은 단기 미국채 등 안전 자산에 투자되어 안정적인 수익을 낸다. 동시에 24/7 상시 환매 요청에 즉각 대응할 수 있도록 일정 비율은 스테이블코인 등 유동성 버퍼로 보유하며, 전통 자산은 스테이트 스트리트이, 온체인 자산은 앵커리지 디지털이 분리 수탁한다.

3단계(디파이 활용): 발급된 SWEEP 토큰을 외부 디파이 프로토콜의 담보나 대출 자산으로 활용해 자본을 추가 유동화한다. 이는 향후 연계되는 디파이 생태계의 확장 양상에 따라 구체적인 활용도와 시너지가 다변화될 영역이다.

대표적인 실무 레퍼런스로 온도 파이낸스의 주력 펀드인 OUSG는 SWEEP 출시 당시 약 2억 달러 규모의 앵커 투자를 집행했다. 이는 당시 OUSG 총예치자산(TVL)의 26%를 차지하는 핵심 비중이다(스테이트 스트리트 IR, 2025년 12월).

이러한 과감한 자본 배정은 온체인 현금 관리 상품으로서 해당 자산이 확보한 신뢰성을 명확히 방증하며, 향후 이러한 유용성이 시장에 완전히 안착됨에 따라 생태계 내 시너지 효과는 더욱 광범위하게 확대될 것으로 보인다.

여기서 주목할 핵심은 솔라나 레일 위에서 이루어지는 이러한 움직임들이 단순한 개념 증명(PoC)을 넘어, 실제 대규모 자본이 유입되어 구동되는 ‘상용화 검증’ 단계에 진입했다는 점이다. 현재 상당수가 여전히 파일럿 단계에 머물러 있는 아시아 금융기관들은 이를 차세대 인프라 구축을 위한 가장 강력한 실시간 운영 레퍼런스로 삼을 수 있다.

그러나 이처럼 검증된 시스템이 원활하게 작동하기 위해서는 규제적 기반의 확립이 절대적인 선결 과제다. 결국 자본시장 패러다임 전환의 본질은 기술 경쟁 그 자체가 아니라, 규제가 제도화되는 속도에 있기 때문이다. 아시아 시장에서 이와 대등한 수준의 혁신 상품이 등장하는 시점 역시, 각국 규제당국이 현지법 승인 스테이블코인과 온체인 국채 관리에 대한 법적 근거를 언제 선제적으로 마련하느냐에 따라 결정될 것이다.

시티 × PwC: 무역금융 토큰화(환어음)

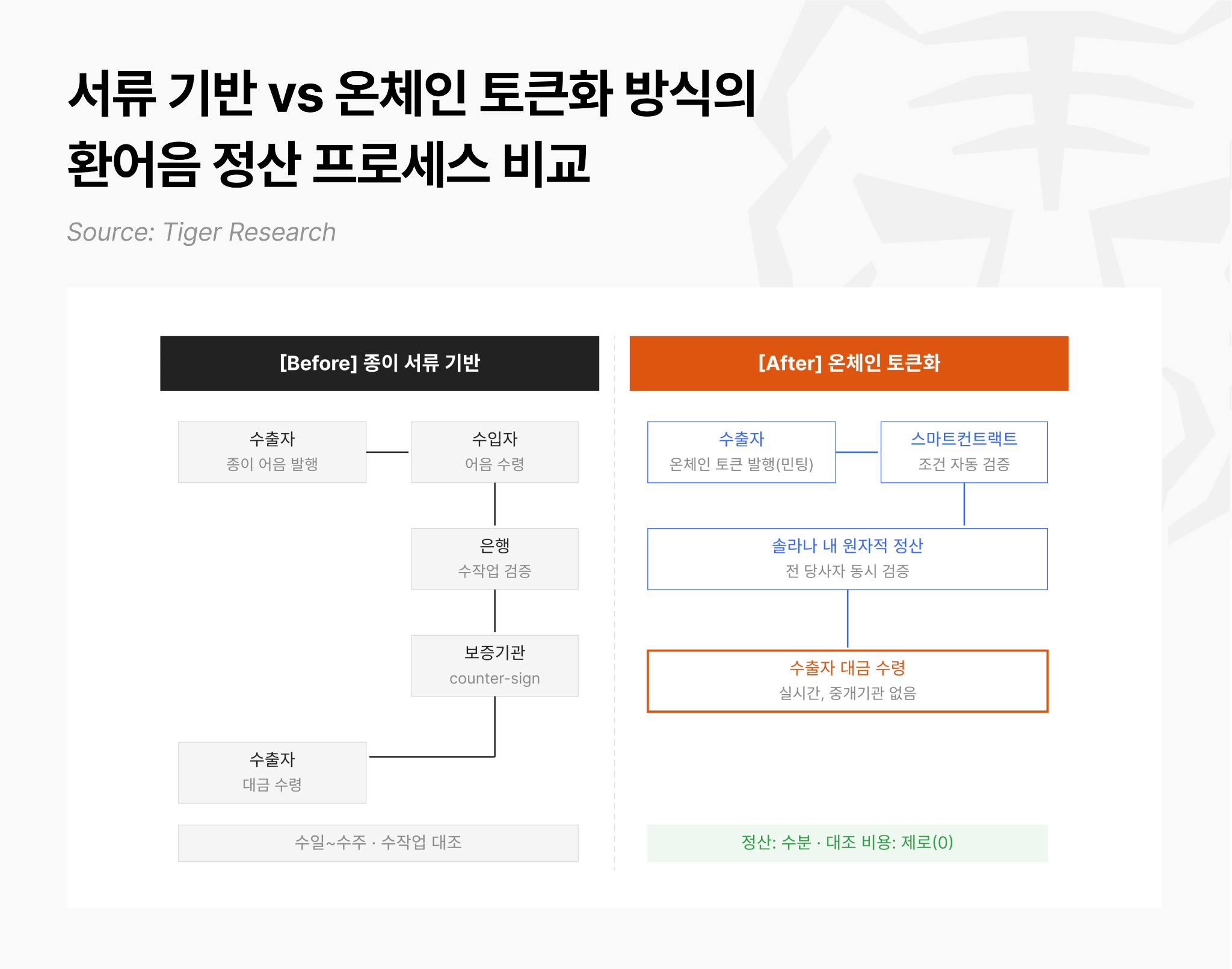

기존 무역금융은 수많은 종이 서류 작업과 다단계 중개기관을 거치며 실제 자금이 집행되기까지 수일에서 수주일이 소요되는 저효율 구조를 유지해 왔다. 이 과정에서 발생하는 시간 지연과 중개 수수료는 기업의 자산 생산성을 저하시키는 주된 요인이었으며, 동시에 자금 집행의 기준이 되는 현금 흐름의 가시성을 확보하는 데 큰 걸림돌이었다.

특히 국제 무역의 중심축인 환어음(Bill of Exchange)은 수출자가 수입자에게 대금 지급을 청구하는 유가증권이자 핵심 신용 결제 수단이다.

쉽게 말해, 수출자가 물건을 보낸 후 수입자에게 “언제까지 돈을 달라”고 발행하는 증서다. 수출자는 이 증서를 은행에 보여주고 만기 전에 미리 돈을 빌려 쓸 수 있기 때문에 무역 자금을 확보하는 가장 중요한 수단으로 쓰인다. 따라서 이 환어음이 처리되는 시간을 줄이는 것은 기업 현금 흐름 관리의 핵심이다.

그러나 종이 서류 기반의 현행 체계에서는 어음이 오고 가고, 은행이 이를 확인해 돈을 내주기까지 모든 과정에 물리적인 시차가 발생해 자금이 묶일 수밖에 없었다. 만약 이 환어음을 디지털 원장 위에서 즉각적으로 검증하고 유통할 수 있다면, 기업은 기다리는 시간 없이 필요한 현금을 실시간으로 확보할 수 있게 된다.

시티는 이러한 구조적 자본 마찰을 해결하고 공급망 전반에 걸친 실시간 유동성 공급 가능성을 검증하고자, PwC 및 솔라나와 협력하여 전통 환어음을 토큰화된 디지털 자산으로 전환하는 내부 개념 증명을 완료했다. 참여 기관의 구체적인 역할은 다음과 같다.

시티: 프로젝트를 주도하며, 환어음의 온체인 라이프사이클 전 단계(발행·금융 지원·유통·정산)를 시뮬레이션 환경에서 설계·실행

PwC: 협력 파트너로서 프로젝트 시뮬레이션 과정 전반을 지원

해당 시뮬레이션 환경에서는 환어음의 전 주기가 솔라나 기반의 스마트컨트랙트로 자동화된다. 그 결과 수일이 소요되던 정산 주기를 수분 이내로 단축하고, 수작업 대조에 따른 운영 비용을 원천적으로 제거했다.

이번 사례는 PoC 무역금융의 가장 오래된 병목이었던 환어음 정산 주기를 분 단위로 단축하고 수작업 대조 프로세스를 제거할 수 있음을 실증했다는 점에서 의의가 크다. 오프체인 자산의 토큰화가 기업 재무 자산의 유동성 및 자금 관리 효율성을 어디까지 끌어올릴 수 있는지 보여주는 핵심 지표다.

다만 본 프로젝트가 시뮬레이션 환경 기반의 내부 개념 증명(PoC) 단계인 만큼, 실제 상업적 운용(Operational Deployment)으로 전환까지는 시간이 소요될 것으로 보인다.

오히려 해당 구조는 글로벌 무역 허브가 밀집한 아시아 금융권에도 시사하는 바가 클 것이다. 차세대 공급망 금융 및 무역 자본시장 도입을 준비하는 역내 금융기관들에 본 PoC의 기술적 성과와 원장 통합 메커니즘은 향후 온체인 인프라 구축 방향의 구체적인 기준점이 될 것이다.

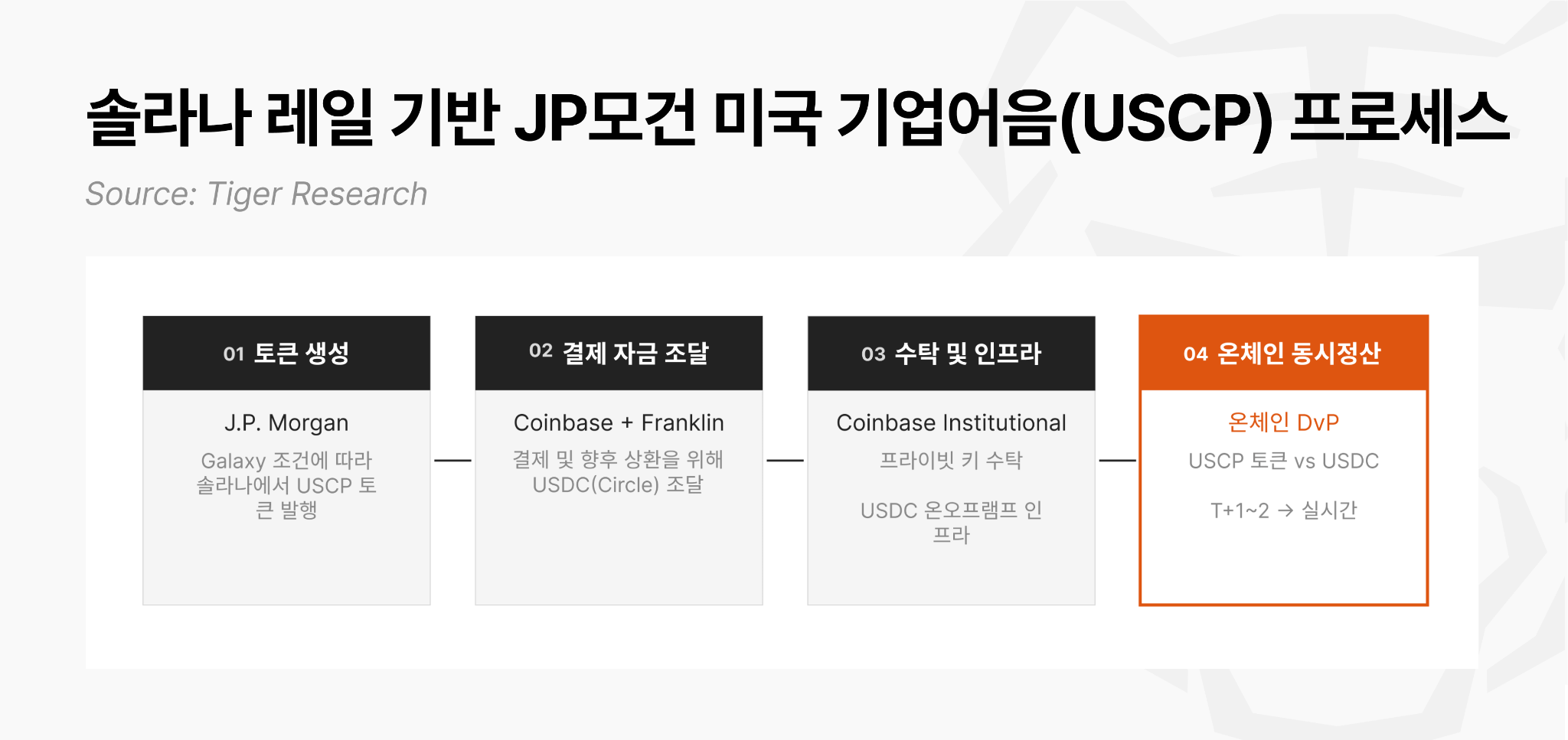

JP모건 × 갤럭시: 기업어음(USCP) 발행

미국 기업어음(USCP, US Commercial Paper)은 기업이 단기 운영 자금을 조달할 때 가장 널리 쓰이는 핵심 금융 상품이다. 그러나 기존의 발행 및 유통 시장은 청산소와 보관기관 등 다수의 중개기관을 거쳐야만 해, 실제 자금이 입금되고 장부가 맞춰지기까지(정산 및 대조) 보통 1~2일(T+1~2)이 걸리는 구조적 비효율을 안고 있었다.

이러한 마찰을 해소하기 위해 2025년 12월, JP모건은 솔라나 퍼블릭 블록체인 위에서 5,000만 달러 규모의 미국 기업어음 발행을 주선했다. 이는 단순 시뮬레이션(PoC)이 아닌, 실제 기관 자본과 스테이블코인(USDC) 정산을 결합해 완료된 퍼블릭 블록체인 최초 수준의 채무증권 실거래 사례다. 참여 기관의 명확한 역할 분담은 다음과 같다.

JP모건(주선인): 본 거래의 주선인(Arranger)으로서 솔라나 블록체인상에 USCP 토큰을 직접 생성(Created)하고, 1차 발행의 동시정산(DvP, Delivery-versus-Payment) 처리를 총괄했다.

갤럭시(발행인 및 구조화 대리인): 모기업인 Galaxy Digital Holdings LP가 어음의 실제 발행인(Issuer)을 맡았으며, 산하 투자은행 계열사인 Galaxy Digital Partners LLC가 본 거래의 구조화 대리인(Structuring Agent) 역할을 수행해 역할 주체를 명확히 분리했다.

코인베이스 & 프랭클린 템플턴 (매수인 및 인프라 지원): 리드 투자자로 나선 코인베이스와 프랭클린 템플턴이 매수인으로서 참여했다. 특히 코인베이스는 새로 발행된 USCP 토큰의 프라이빗 키 수탁 및 지갑 서비스를 제공하고, USDC 온오프램프(On/Off-ramp) 인프라를 전담했다.

JP모건은 이러한 스테이블코인 결제망을 온체인 동시정산(DvP) 구조와 결합함으로써, 기존 금융망에서 수일이 소요되던 기업의 자금 조달 주기를 즉각적인 실시간 결제 체계로 바꿀 수 있었다.

1단계(온체인 토큰 생성): 구조화 대리인(Galaxy Digital Partners LLC)이 설계한 조건에 따라, 주선인인 JP모건이 솔라나 블록체인 상에 온체인 USCP 토큰을 직접 생성

2단계(결제 자금 조달): 리드 투자자인 코인베이스와 매수인 프랭클린 템플턴은 어음 매입 대금으로 서클이 발행한 스테이블코인(USDC)을 조달하여 결제를 준비한다. 향후 상환 대금 역시 USDC로 지급

3단계(자산 수탁 및 인프라 지원): 코인베이스 인터내셔널이 새로 발행된 USCP 토큰의 프라이빗 키 수탁 및 지갑 서비스를 제공하며, 실거래 결제에 필수적인 USDC의 온오프램프(On/Off-ramp) 인프라를 전담 지원

4단계(온체인 동시정산): JP모건의 주선 하에 USCP 토큰의 인도와 USDC 대금의 지급이 동시정산(DvP, Delivery-versus-Payment) 방식으로 처리. 이를 통해 기존 여러 중개기관을 거치며 통상 T+1~2일이 소요되던 청산 프로세스가 온체인 환경에서 즉각적으로 완료

해당 사례는 앞서 살펴본 시티의 무역금융 PoC와 달리, 실제 기관 자본으로 어음의 발행부터 상환까지 전 과정을 실제 시장에서 완료한 ‘실거래’라는 점에서 실효성을 지닌다.

이러한 실거래의 성사는 앞선 온체인 자금 관리(SWEEP) 사례와 맞물려, 전통 자본시장의 핵심인 채권 발행 업무가 기존의 복잡한 청산 시스템을 거치지 않고도 온체인 동시정산(DvP)을 통해 상업적 운용(Operational Deployment) 단계로 진입했음을 직접적으로 보여준다.

나아가 본 사례는 단순히 자산을 토큰화하는 단계를 넘어 실제 자본의 조달과 결제까지 하나로 연결해 낸 인터넷 자본시장의 대표적 사례이기에, 다음 단계를 준비하는 아시아 금융기관들의 핵심 벤치마킹 대상이 될 것이다.

4.2. 결제·스테이블코인

결제·스테이블코인 부문은 국경 간 송금, 기업 간 정산, 소비자 결제를 포괄하는 금융 인프라 영역으로 정의된다. 이는 개인이 국외로 자금을 송금하고, 기업 및 기관이 해외 거래처에 대금을 지급하며, 소비자가 상품을 구매하는 일련의 프로세스를 의미한다.

본 부문은 전통 금융 인프라의 주요 수익원인 동시에, 속도 지연과 중개 수수료 등의 구조적 비효율이 개인과 기업의 일상에 가장 광범위하게 누적되어 있는 영역이기도 하다. 블록체인과 스테이블코인의 도입은 이러한 다단계 중개 구조를 축소하고 실시간 정산 체계를 구축하는 것을 골자로 한다.

국경 간 송금의 병목: 해외송금의 처리 속도와 추적 가시성을 개선한 글로벌 표준망인 Swift GPI(Global Payment Innovation) 도입으로 대형 은행 간 송금은 수 시간 내로 단축되었으나, 중소형 금융기관을 경유하거나 비주류 통화(Exotic Currency) 결제 시에는 여전히 다단계 환거래 은행(Correspondent Bank)망을 거쳐야 한다. 이 과정에서 발생하는 중개 수수료(건당 30~100달러 선)와 규제 준수(AML/CFT) 검토에 따른 간헐적 지연은 국경 간 자금 이동의 예측 가능성을 저해하는 실무적 병목이다.

기업 정산의 유동성 파편화: 글로벌 기업들은 통화별 결제 시차와 외환(FX) 변동성에 대응하기 위해, 각국 환거래 은행의 예치금 계좌(Nostro Account)에 현지 통화 자금을 상시 분산 예치해 두어야 한다. 이는 결제 기술의 부족 때문이 아니라 기성 뱅킹 시스템의 구조적 한계로, 고금리 매크로 환경에서 막대한 자본이 이자 수익을 내지 못하는 유휴 상태로 묶이는 자본 효율성 저하를 야기한다.

결제 가용성의 한계: 리테일 결제망(Visa, Mastercard)은 24/7 실시간 가동되는 것으로 보이나, 이는 프론트엔드의 ‘거래 승인(Authorization)’ 단계에 국한된다. 금융기관 간 실질적 자금이 이동하는 ‘최종 정산’은 기성 은행 영업일(9-to-5) 체제 하에서만 처리되므로, 주말이나 공휴일 결제 시 발생하는 2~3일의 시차 동안 가맹점과 금융사가 유동성 공백 및 신용 리스크를 전적으로 부담해야 한다.

전통 금융망의 이러한 구조적 시차는 고금리 매크로 환경에서 유동성 고립과 기회비용을 가중시킨다. 반면 솔라나 기반의 온체인 인프라는 단일 분산원장과 스테이블코인을 결합하여 중개 기관 없는 실시간 정산을 구현함으로써 자본 마찰을 최소화한다. 기성 금융권과 빅테크 기업들이 이 레일을 활용해 구축한 구체적인 상용화 사례는 다음과 같다.

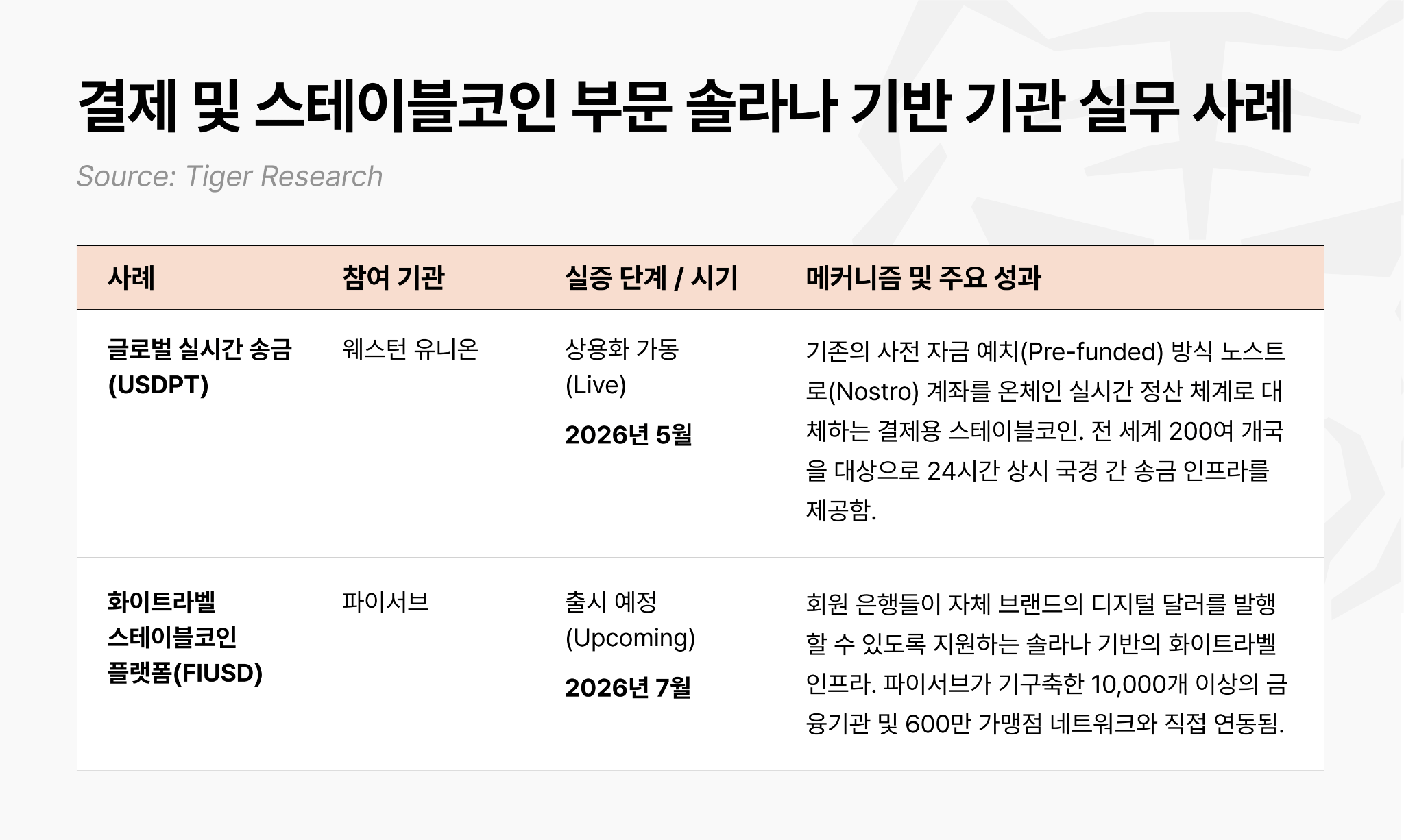

웨스턴 유니온: 글로벌 송금(USDPT)

2026년 5월 4일, 글로벌 송금 기업 웨스턴유니온은 미 달러화 연동 결제용 스테이블코인인 ‘USDPT(US Dollar Payment Token)’를 출시했다.

이는 기존 환거래 은행 체계의 고질적인 정산 시차와 외환 리스크 방어용 예치금 동결 문제를 솔라나 퍼블릭 블록체인 레일로 해결하고자 하는 실증 사례다. 기존 환거래 은행 체계는 국제 송금이 출발지 은행에서 시작해 중간 거래 은행을 한두 곳 경유한 뒤 수취지 은행에 도달하는 다단계 구조로 작동한다.

문제는 각 중간 은행은 자체 시스템과 영업 시간 안에서만 처리를 진행하기 때문에, 정산까지 통상 1~2영업일이 소요된다는 점이다. 주말·공휴일에는 모든 처리가 멈춘다. 때문에 각 거점 국가에서 실시간 지급 요청에 즉시 대응하려면, 현지 은행 계좌에 수요를 예측한 만큼의 달러를 미리 묶어두어야 한다.

이 사전 예치 자금은 송금이 발생하기 전까지 수익을 내지 못한 채 묶여 있다. 175년의 역사 동안 200개국 이상에서 연간 1,500억 달러 규모의 송금을 처리하는 웨스턴유니온 같은 기업에게 이 유동성 고착 비용은 구조적으로 해소하기 어려웠다.

웨스턴 유니온: 프로젝트 총괄 및 자체 대리점망 청산 시스템과 디지털자산 네트워크 인프라 통합 담당

앵커리지 디지털 은행: 미국 통화감독청(OCC) 인가 및 1:1 미 달러화 담보 기반의 USDPT 발행을 전담하며, 온체인 상에서 KYC(신원확인) 및 투자자 적격성 검증이 프로그래밍 방식으로 자동 강제되도록 처리

크로스민트: 인프라 파트너로서 엔터프라이즈 민팅 API 및 분산 보관 레일을 통한 USDPT의 발행·배포 기술 인프라 공급.

웨스턴유니온의 USDPT 도입은 위와 같은 병목을 타개하기 위해 정산 프로세스를 근본적으로 재설계했다. 솔라나 퍼블릭 블록체인과 USDPT의 도입은 자금을 미리 쌓아두는 구조에서 ‘필요할 때 실시간으로 공급하는 구조’로 정산 패러다임을 전환한다.

1단계(실시간 수요 감지): 특정 국가(예: 주말에 송금 수요가 폭발하는 신흥국) 대리점의 현금 재고가 임계치 이하로 떨어지면, 본사 재무 운영 시스템에 실시간 알림이 발생한다.

2단계(초고속 온체인 정산): 미국 본사 재무팀은 앵커리지 디지털을 통해 발행된 USDPT를 해당 현지 대리점의 기관용 온체인 지갑으로 즉각 전송한다. 이 과정은 주말, 야간, 공휴일 상관없이 솔라나 네트워크 상에서 0.4초의 블록 타임을 기반으로 신속하게 최종 정산된다.

3단계(영업시간 종속성 탈피): 현지 대리점은 은행 문이 닫힌 주말에도 본사가 보낸 USDPT를 온체인상에서 실시간으로 수취하여 자사 장부에 반영한다.

해당 메커니즘 도입을 통해 웨스턴 유니온은 수억 달러 규모에 달하던 기존의 사전 자금 예치 버퍼를 자사 운영 규모에 맞추어 최소 수준으로 축소하고 유휴 자본을 회수할 수 있는 기반을 마련했다.

나아가 웨스턴 유니온은 다음 단계로 본격적인 비즈니스 확장을 추진하고 있다. 가상자산 생태계와 자사의 오프라인 대리점 네트워크를 연동하는 디지털 자산 네트워크(DAN)를 구축하여, 온체인 자산인 USDPT를 현지 법정화폐로 즉각 환전 및 현금화할 수 있도록 지원할 예정이다. 이와 함께 일반 소비자가 오프라인 실물 가맹점에서 스테이블코인으로 직접 결제할 수 있는 B2C 서비스인 ‘스태블 바이 웨스턴 유니온’ 출시를 계획하고 있으며, 이를 2026년 내 전 세계 40개국 이상으로 확대해 최전선의 리테일 접점까지 하나의 단일 결제망으로 통합하고자 한다.

본 사례는 솔라나 퍼블릭 블록체인이 단순한 자산 거래용 네트워크를 넘어, 제도권 금융의 핵심 결제 인프라로 기능할 수 있음을 명확히 방증한다.

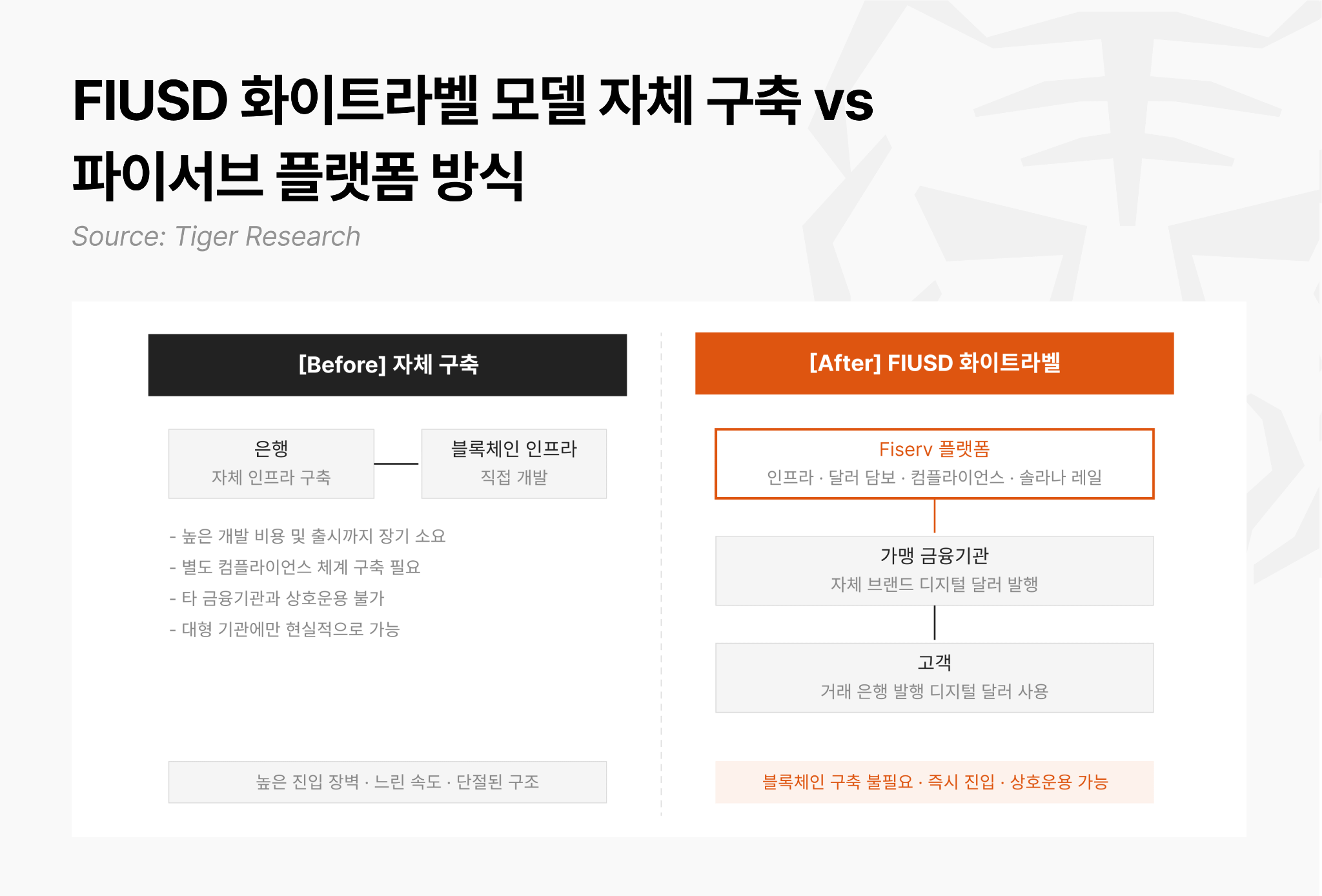

파이서브: 금융기관용 스테이블코인(FIUSD)

2025년 6월 23일, 글로벌 금융 기술 기업 파이서브는 가맹 금융기관들이 자체 결제 및 송금 서비스에 도입할 수 있는 금융기관용 화이트라벨 스테이블코인 ‘FIUSD’와 디지털 자산 플랫폼 출시 계획을 발표했다. 화이트라벨 구조란 파이서브가 기술 인프라와 달러 담보 체계를 공급하고, 개별 금융기관이 자사 브랜드로 스테이블코인을 발행·제공하는 방식이다. 은행은 별도의 블록체인 인프라를 구축하지 않고도 자체 디지털 달러를 고객에게 제공할 수 있다.

해당 플랫폼은 솔라나를 기반으로 구동되며, 정식 출시는 2026년 7월로 예정되어 있다. 인프라 구축을 위한 참여 기관의 역할은 다음과 같다.

파이서브: 플랫폼 총괄 및 인프라 제공 주체. 자체 글로벌 결제 네트워크와 뱅킹 솔루션을 제공하여 인프라 구동 총괄

팍소스: 대규모 기업용 기술 인프라를 지원하고, 자사의 규제 프레임워크 하에서 FIUSD의 발행 및 관리를 전담

서클: 스테이블코인 기술 인프라를 제공하여 타 주요 스테이블코인 생태계와의 상호운용성 확보를 지원

실제로 채택된 사례도 존재한다. 미국 유일의 주립 은행인 노스다코타 은행(Bank of North Dakota)이 FIUSD 플랫폼을 기반으로 ‘Roughrider Coin’을 출시하기로 발표했다. 이는 아래와 같이 구동된다.

코어 뱅킹 원장 결합 (Core Processing & Orchestration): 파이서브의 새로운 디지털 자산 플랫폼은 자체 ‘Finxact’ 코어 프로세싱 플랫폼을 기초 원장으로 활용하며, 클라우드 네이티브 오케스트레이션, 결제 및 뱅킹 플랫폼과 연결된다. 이를 통해 상호운용 가능한 엔드투엔드 법정화폐 및 디지털 생태계를 구성한다.

네트워크 통합 기반의 도입 비용 제거 (Network Scale): 파이서브의 멀티사이드 네트워크는 약 1만 개의 금융기관 클라이언트와 600만 개의 가맹점을 포함하며 연간 900억 건의 거래를 처리한다. 파이서브는 기존 기술을 활용해 가맹 금융기관 클라이언트들에게 추가 비용 없이 FIUSD를 제공할 계획이다.

기존 내장 기능을 통한 통제 및 확장 (Risk & Capital Efficiency): 가맹 금융기관들은 파이서브의 기존 대고객 뱅킹 플랫폼을 활용하며, 사기 모니터링, 리스크 관리, 정산 제어와 같은 기존 내장 기능을 통해 컴플라이언스를 지원받는다. 이에 더해 은행에 더 자본 친화적인 구조를 제공하기 위해 스테이블코인의 이점을 유지하는 ‘예금 토큰(Deposit Tokens)’ 활용 방안을 탐색 중이다.

이는 아시아 금융기관들이 벤치마킹하기에 매우 유용한 구조다. 현재 상당수 지역에서는 규제적 제약으로 인해 스테이블코인을 직접 발행하거나 시장에 진입하는 것이 어려운 실정이다. 그러나 인프라 기업이 솔라나 기반의 화이트라벨 플랫폼을 제공하고 금융기관이 자체 브랜드로 디지털 달러를 발행하는 이 방식은, 향후 규제 환경만 정비되면 시장에 즉시 적용할 수 있다.

특히 한국의 경우, 이 화이트라벨 모델은 스테이블코인 발행 주체를 은행으로 제한할 것인지 혹은 비은행 기관까지 허용할 것인지에 대한 현재의 제도권 논의와 긴밀히 맞물려 있다. 따라서 금융위원회가 발행 주체의 범위를 확정하고 원화 기반 스테이블코인 규정을 수립하는 시점에 이 모델은 본격적인 실효성을 갖게 될 것이다.

4.3. 실물자산 토큰화(RWA)

실물자산 토큰화 영역은 국채, 사모대출, 머니마켓펀드, 상장 주식, 비상장 증권 및 원자재 등을 포괄한다. 이는 전통 시장에서 거래되는 금융자산을 블록체인상의 토큰으로 변환하여 발행, 유통, 정산되도록 하는 일련의 과정을 의미한다. 앞선 두 영역이 ‘자금 이동의 속도’를 다루었다면, 이 영역은 ‘자산의 존재 방식’ 자체를 다룬다.

이 영역의 구조적 문제는 자산별로 파편화된 인프라에서 비롯된다. 동일한 투자자가 국채, 사모대출, 상장 주식, 비상장 증권 및 원자재에 접근하려면 각 자산군마다 서로 다른 중개기관, 계좌, 그리고 정산 체계를 거쳐야만 한다.

접근성 제한: 사모대출과 사모펀드는 높은 최소 투자금액과 긴 락업 기간으로 인해 기관과 초고액 자산가 위주로 운영되어 왔다. 이는 일반 투자자의 진입을 구조적으로 차단하는 요인으로 작용한다.

유통시장 부재: 비유동 자산은 발행 이후 거래할 수 있는 유통시장이 사실상 존재하지 않는다. 투자자는 만기까지 자산에 묶이게 되며, 자산의 가격 발견(Price Discovery) 기능 또한 작동하기 어렵다.

정산 단절: 자산군마다 정산 주기와 인프라가 달라 포트폴리오 차원의 실시간 자금 운용이 불가능하다. 국채를 매도한 대금으로 사모대출에 투자하려면 두 개의 분리된 정산 체계를 순차적으로 통과해야 한다.

토큰화는 이러한 단절을 단일 원장 위에서 해소한다. 자산이 토큰으로 존재하게 되면 발행, 유통, 정산이 모두 동일한 온체인 인프라 위에서 처리된다.

예를 들어 사모대출 펀드의 지분이 24시간 유통 가능한 토큰으로 변환되고 사모대출의 수익권이 지갑 간 전송 가능한 자산이 된다. 투자자가 서로 다른 자산군을 넘나들며 포트폴리오를 재조정할 때 필요한 것은 별도의 계좌 개설이 아니라 단 한 번의 온체인 트랜잭션이다.

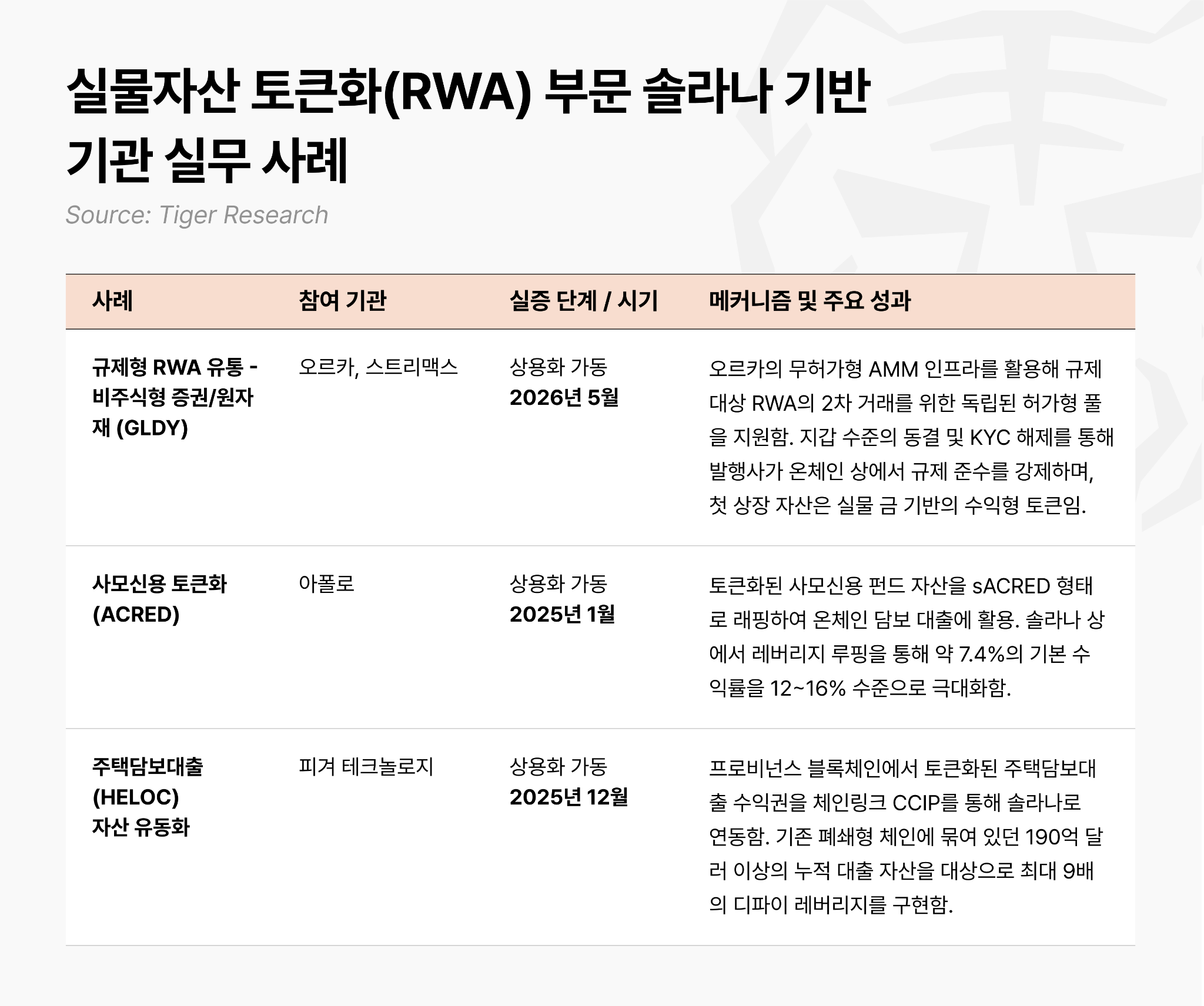

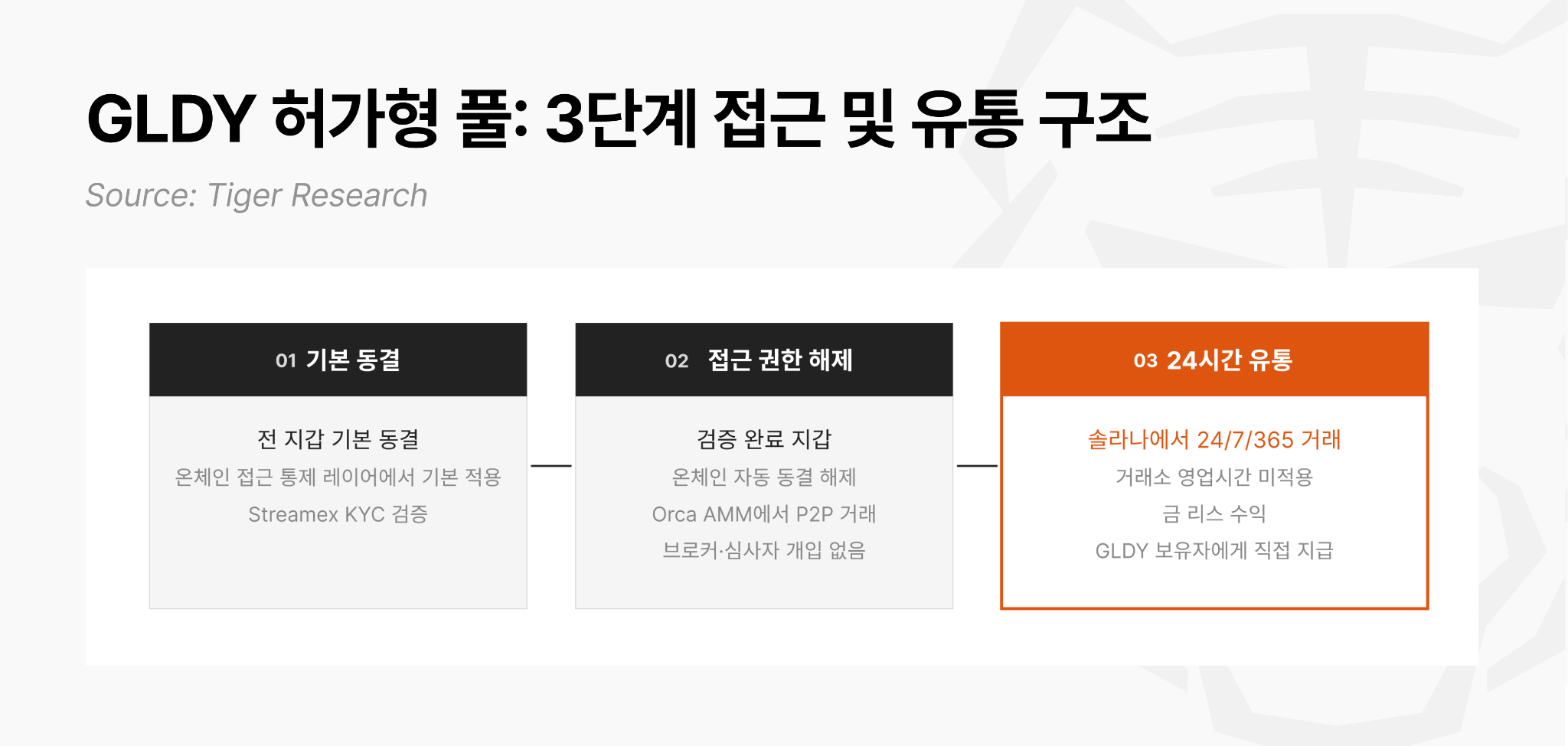

오르카 × 스트리맥스: 규제형 RWA 유통(GLDY)

토큰화된 상장 주식 시장은 오랫동안 발행과 유통의 불일치 문제를 겪어왔다. 크라켄의 xStocks 사례처럼 주식형 토큰화 자산은 여러 거래소를 통해 2차 거래 경로가 확보되어 있었으나, 채권·원자재·사모 대출 등 비주식형 토큰화 증권은 발행 이후 발행사가 거래를 통제하거나 투자자 자격을 제한할 수 있는 유동성 인프라가 부재했다. 즉, 발행 기술은 진보했으나 유통 인프라가 이를 뒷받침하지 못한 구조적 한계가 존재했다.

이에 대응하여 2026년 5월, 솔라나의 선도적인 온체인 인프라 제공업체인 오르카(Orca)는 발행사가 규제 대상 자산의 요건에 맞춰 맞춤형 풀(Pool)을 생성할 수 있는 무허가형(Permissionless) 자동 마켓 메이커(AMM) 인프라를 출시했다. 나스닥 상장사 스트리맥스는 이 규제 자산용 맞춤형 솔루션을 최초로 도입하여, 실물 금 기반의 수익형 토큰 증권인 ‘GLDY’ 토큰의 2차 유동성을 공급하기 시작했다. 스트리맥스가 설정한 자격 요건(즉, 적격투자자 자격)을 충족하는 투자자만 유동성을 제공하거나 GLDY를 거래할 수 있다.

스트리맥스: GLDY 토큰 발행, KYC 및 적격투자자 검증, 화이트리스트 온보딩을 담당한다. 원자재 자산의 토큰화에 특화된 나스닥 상장 디지털 자산 인프라 기업이다.

오르카: 스트리맥스와 같은 발행사가 규제 대상 자산을 위해 독립된 허가형 풀(Ring-fenced permissioned pools)을 구축할 수 있도록 무허가형 자동 마켓 메이커 거래 인프라를 제공한다. 2021년 2월 운영을 시작한 솔라나 최장수 탈중앙화 거래소(DEX)로, 누적 거래대금 5,000억 달러 이상을 처리했으며 다수의 독립적인 보안 감사를 완료했다.

머니터리 메탈스: 금 리스 계약을 통해 GLDY 보유자에게 실물 금 기반 수익을 창출하는 기초 자산 운용을 담당한다.

이 비즈니스의 핵심은 자산의 종류가 아니라 거래 통제 방식에 있다. 규제 준수 요건을 사람의 심사 과정이 아닌 코드로 강제하는 구조다. GLDY 풀은 세 단계로 작동한다.

기본 동결 및 자격 검증 (Default Freeze & KYC Verification): 모든 투자자 지갑은 기본적으로 거래가 불가능한 동결 상태로 시작한다. 스트리맥스의 KYC 검증을 통과한 지갑만 온체인 접근 통제 레이어에서 자동으로 동결이 해제된다.

자격 지갑 동결 해제 및 거래 (Access Unlock & Trading): 검증된 지갑 사이에서만 오르카 AMM 풀 안에서 GLDY 실시간 P2P 거래가 실행된다. 브로커나 심사자가 개입하지 않는다.

24시간 유통 및 수익 지급 (24/7 Secondary Market & Yield Distribution): 전통 금 투자 상품이 거래소 영업시간에 묶여 있는 것과 달리 GLDY는 솔라나 위에서 24시간 365일 거래 가능하다. 머니터리 메탈스의 금 리스 계약에서 발생한 수익이 GLDY 보유자에게 직접 지급된다.

토큰 레벨의 동결·해제 통제 기술은 주식, 채권, 원자재 등 자산의 종류를 가리지 않고 동일하게 작동한다. GLDY가 금 증권을 대상으로 이 구조를 처음 실증했지만, 같은 방식은 국채, 회사채, 사모대출 등 어떤 규제 자산에도 그대로 적용될 수 있다.

오르카가 이 구조를 프로젝트 오픈 파일럿 프레임워크의 거래 인프라로 제안한 이유도 여기에 있다. 규제와 결합된 인프라 레이어가 될 수 있기 때문이다. 발행을 넘어서 어떤 사업이 실증적으로 가능한지에 대한 사례이다.

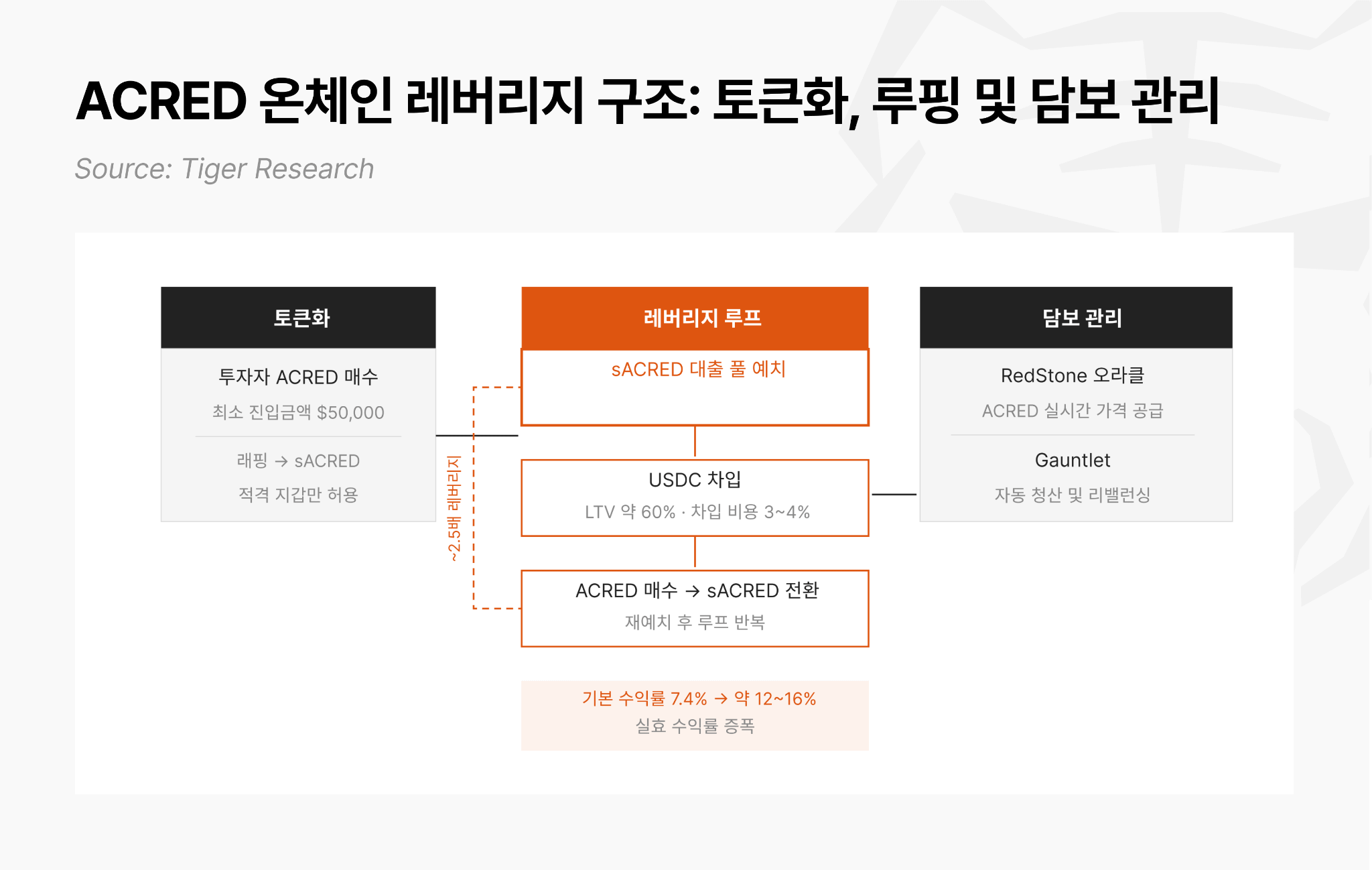

아폴로: 사모대출 토큰화(ACRED)

전통 사모대출 시장은 높은 수익률에도 불구하고 두 가지 구조적 장벽이 있었다. 최소 투자 금액이 높아 기관과 초고액 자산가에게만 열려 있었고, 한 번 투자하면 만기까지 자산에 묶이는 비유동성 문제가 있었다.

글로벌 사모펀드 아폴로는 이 제약을 온체인으로 해소하는 시도를 2025년 1월 시작했다. 자사의 다각화 크레딧 펀드(ADCF)를 기반으로 한 토큰화 피더 펀드 ACRED를 시큐리타이즈를 통해 발행했다.

ACRED는 적격투자자 전용 제한 증권으로, 솔라나를 포함한 복수 체인에서 발행됐다. 솔라나 생태계에서는 네 주체가 결합해 기관 전용 온체인 레버리지 구조를 구현한다.

시큐리타이즈: ACRED 발행 플랫폼으로, 적격투자자 KYC·AML 검증과 sACRED 래핑 구조를 담당한다. ACRED는 전통 펀드 지분이라 디파이에 직접 사용할 수 없어, 스마트컨트랙트 기반 래핑 토큰 sACRED로 전환하는 구조가 도입됐다. 전환 과정에서도 적격투자자 검증이 스마트컨트랙트로 강제된다.

솔라나 기반 온체인 대출 프로토콜: sACRED를 담보로 받는 기관 전용 대출 풀을 운영한다. 스테이블코인 차입 창구를 제공한다.

건틀릿: 레버리지 전략의 리스크를 자동화 엔진으로 관리한다. 시장 금리와 리스크 한도에 맞춰 차입 규모를 실시간으로 조절한다.

레드스톤: ACRED 실시간 가격 데이터를 오라클로 공급한다. 담보 평가와 청산 조건 판단의 기술적 기반이다.

실무 절차는 최소 5만 달러 진입 조건으로 다음과 같이 실행된다.

토큰화 및 래핑 (Tokenization & Wrapping): 적격투자자가 ACRED를 구매하면 전통 펀드 지분에 해당하는 토큰을 보유하게 된다. 이를 디파이에서 활용하려면 시큐리타이즈의 스마트컨트랙트를 통해 sACRED로 전환한다. 적격 검증된 지갑 사이에서만 sACRED 전송이 허용된다.

담보 대출 및 레버리지 (Collateralized Borrowing & Leverage): sACRED를 기관 전용 대출 풀에 예치하고 담보 가치의 약 60%에 해당하는 스테이블코인을 차입한다. 차입 비용은 약 3~4% 수준이다. 이 스테이블코인으로 ACRED를 재매수해 다시 sACRED로 전환 후 재예치하는 과정을 반복하면 유효 레버리지가 2.5배 안팎까지 올라간다. 연 7.3~7.5%(공식 펀드 수익률 7.36% 기준) 수준의 기본 수익률이 보수적 전망 시 약 12%, 시큐리타이즈의 루핑 수익률 투영 시 최대 16% 수준까지 증폭된다.

실시간 담보 관리 (Real-Time Collateral Management): 레드스톤 오라클이 ACRED 실시간 가격 데이터를 공급하고, 건틀릿이 이를 기반으로 청산 조건과 리밸런싱 시점을 자동으로 판단한다. 담보 설정과 해제가 솔라나 위에서 수초 안에, 건당 0.001달러 미만의 수수료로 처리된다.

이 레버리지 구조가 성립하려면 담보 설정과 해제가 빠르고 저렴하게 반복돼야 한다. 정산에 수일이 걸리거나 회전마다 높은 수수료가 붙는 인프라에서는 같은 구조가 작동하기 어렵다. 솔라나의 처리 성능은 이 전략의 경제성을 가장 잘 뒷받침하는 조건을 충족한다.

물론 무위험 수익은 아니다. 차입 금리가 오르면 마진은 축소된다. 분기별로만 환매 가능한 제한적 유동성, 1억 달러 안팎(2026년 초 기준)에 머무는 ACRED의 시가총액, 오라클 반영 가격에 따른 청산 위험도 함께 봐야 한다.

아시아 기관 입장에서 이 사례가 의미하는 바는 자산 접근성의 문제다. 사모대출, 인프라 펀드, 부동산 펀드 등 아시아 역내 기관들이 전통적으로 접근하기 어려웠던 자산군이 토큰화와 온체인 유동화를 통해 구조적으로 개방될 수 있다. ACRED가 증명한 것은 사모대출 펀드 지분을 온체인 담보로 전환하고 실시간으로 회전시키는 구조가 실제로 작동한다는 점이다.

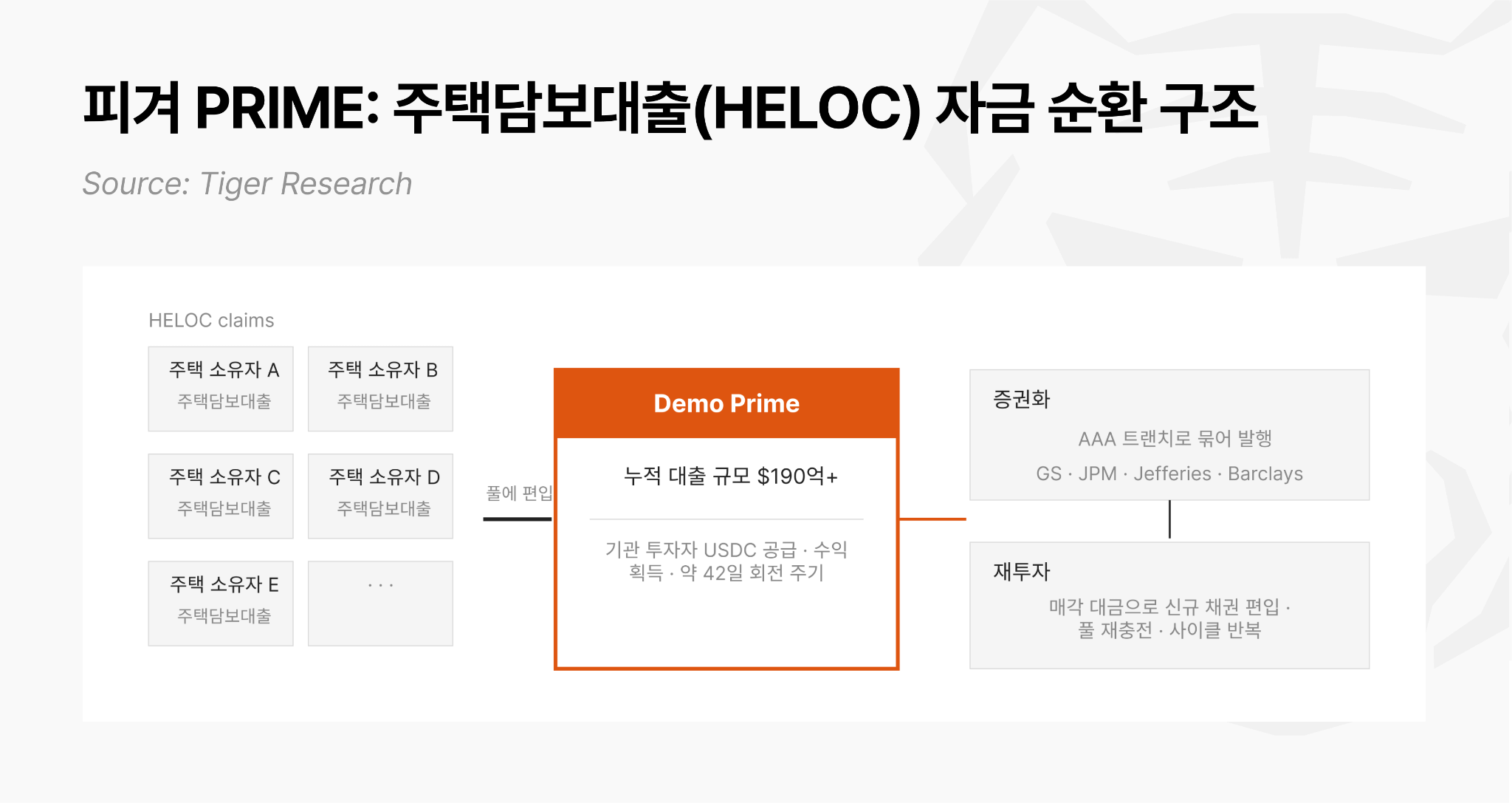

피겨 테크놀로지 솔루션스(Figure Technology Solutions) - 주택담보대출(HELOC) 유동화

피겨 테크놀로지 솔루션스(이하, 피겨)는 미국 최대 비은행 주택담보신용대출(HELOC) 발행사다. 2025년 12월 기준 누적 온체인 대출 규모 190억 달러 이상을 보유하고 있다. 골드만삭스, JP모건, 제퍼리스, 바클레이스가 언더라이터로 참여한 AAA 등급 증권화 트랜치를 반복적으로 발행해 온 제도권 핀테크 플레이어다.

피겨는 본래 자체 앱체인 프로비넌스(Provenance)에서 HELOC을 토큰화하고 유동화해왔다. HELOC(Home Equity Line of Credit)은 주택 자산가치를 담보로 설정한 미국형 주택담보 여신 상품이다.

피겨의 사업 구조는 이렇다. 집을 담보로 대출을 내어주고, 그 대출 채권을 블록체인에 올린 뒤, 일정량이 쌓이면 묶어서 기관 투자자에게 판다. 카드사가 개인에게 카드 대출을 내어주고, 그 채권을 모아 증권사에 통째로 파는 구조와 같다. 카드사 입장에서는 대출금을 오래 들고 있지 않아도 된다. 팔아서 회수한 돈으로 다시 대출을 내어준다.

피겨도 같은 방식으로 돈을 회전시킨다. 새로 발행한 HELOC 채권을 ‘Demo Prime’이라는 온체인 풀에 모아두면, 기관 투자자들이 그 풀에 스테이블코인을 공급하고 이자를 받는다. 약 42일이 지나면 풀 안의 채권들은 AAA 등급 증권화 상품으로 묶여 월스트리트 자산운용사, 연금기금, 보험사, 은행에 팔린다. 매각 대금이 다시 풀로 돌아오면 새 채권이 채워지고 사이클이 반복된다. 회전이 빠를수록 자본 효율이 높아지는 구조다.

문제는 이 구조가 프로비넌스라는 폐쇄적 체인 안에 갇혀 있었다는 점이다. 높은 신용 품질의 담보 자산임에도 디파이 생태계와 단절돼 자본 회전율을 높이는 데 한계가 있었다. 2025년 12월 피겨는 PRIME 토큰을 출시하며 자본 회전율 문제를 해결하고자 했다. 프로비넌스의 대출 수익권을 솔라나로 연결해 퍼블릭 디파이 생태계의 유동성과 레버리지 인프라를 흡수하는 구조다.

이 크로스체인 확장 구조는 세 인프라가 결합해 작동한다.

프로비넌스: 기초 자산인 HELOC의 온체인 토큰화와 Demo Prime 풀 운영을 담당한다. 대출 발행부터 담보 관리, 증권화까지 전 과정이 프로비넌스 체인 위에서 처리된다.

하스트라: 피겨와 프로비넌스 재단이 공동 인큐베이팅한 수익 분배 프로토콜이다. 프로비넌스 Demo Prime에서 발생한 수익을 솔라나 디파이 생태계로 연결하는 유동성 레이어 역할을 담당하며, 체인링크 CCIP가 크로스체인 데이터 무결성을 보장한다.

카미노: 솔라나에서 PRIME 토큰의 대출 풀 구성과 레버리지 전략을 담당하는 독점 온체인 대출 파트너다. PRIME/USDC 격리 마켓을 운영하며 최대 9배 레버리지(Multiply)를 지원한다.

오르카: PRIME 토큰을 위한 솔라나의 핵심 현물 거래소로, 개인 및 기관이 유동성을 공급하고 이용할 수 있는 PRIME/PYUSD 풀을 운영한다. 카미노(Kamino)가 대출과 레버리지를 담당한다면, 오르카는 PRIME의 거래를 가능하게 하고 온체인 가격 효율성을 유지하기 위한 AMM(자동 마켓 메이커) 유동성을 공급한다.

실무적인 자본 확장 절차는 이렇게 짜인다.

토큰화: 피겨가 프로비넌스 체인에서 주택담보대출을 토큰화하고, 거기서 나오는 수익권을 기반으로 PRIME 토큰을 설계한다.

브릿징: 체인링크 CCIP와 하스트라 프로토콜로 프로비넌스에 묶여 있던 자산의 가치와 데이터를 솔라나로 안전하게 브릿징한다.

담보화: 솔라나에 안착한 PRIME 토큰은 카미노 대출 프로토콜에 상장돼, 일반 유저와 기관이 담보로 쓰거나 유동성을 공급할 수 있는 활성 자산으로 기능한다.

피겨가 솔라나를 선택한 이유는 기술적 선호가 아니라 자본 효율의 문제였다. 프로비넌스는 기관 신뢰도 측면에서 검증된 체인이지만, 폐쇄적 생태계 안에서는 레버리지를 올릴 유동성 인프라가 없었다. Demo Prime 수익률 9%에서 카미노 차입 비용 6%를 차감한 순차익은 레버리지 배수만큼 증폭된다. 담보 설정과 해제가 솔라나 위에서 수초 안에, 건당 0.001달러 미만으로 처리되지 않으면 이 전략의 경제성은 성립하지 않는다.

피겨는 자체 체인을 이미 갖고 있었음에도 유동성 확장을 위해 솔라나를 택했다. 자체 인프라 구축도 하나의 선택이지만 연결도 못지않게 중요하다는 교훈을 남긴다.

4.4. 인프라 확산

앞선 세 부문이 개별 영역의 전환을 다뤘다면, 이 부문은 그 전환들이 수렴하는 지점을 다룬다. 은행이 채권을 온체인으로 발행하고, 송금 기업이 스테이블코인으로 정산하며, 자산운용사가 펀드를 토큰화하는 흐름이 각각 따로 진행되는 것이 아니라, 동일한 인프라 위에서 동시에 일어나고 있다는 사실이다.

확산의 양상은 세 레이어로 나뉜다.

발행 레이어: 페이팔, 파이서브, 서클, 테더가 솔라나 위에서 스테이블코인을 발행하거나 발행 인프라를 운영한다. 단일 기업의 실험이 아니라 경쟁하는 발행사들이 같은 네트워크 위에 공존하는 구조다.

정산 레이어: 비자는 가맹점 매입사 대상 스테이블코인 정산을 솔라나로 확장했고, 월드페이는 가맹점의 거래 정산을 솔라나 네트워크로 전환했다. 유튜브는 미국 크리에이터 수익 지급 수단으로 솔라나 기반 PYUSD를 도입했다. 정산망을 보유한 기업들이 그 망의 일부를 온체인 레일로 교체하고 있다.

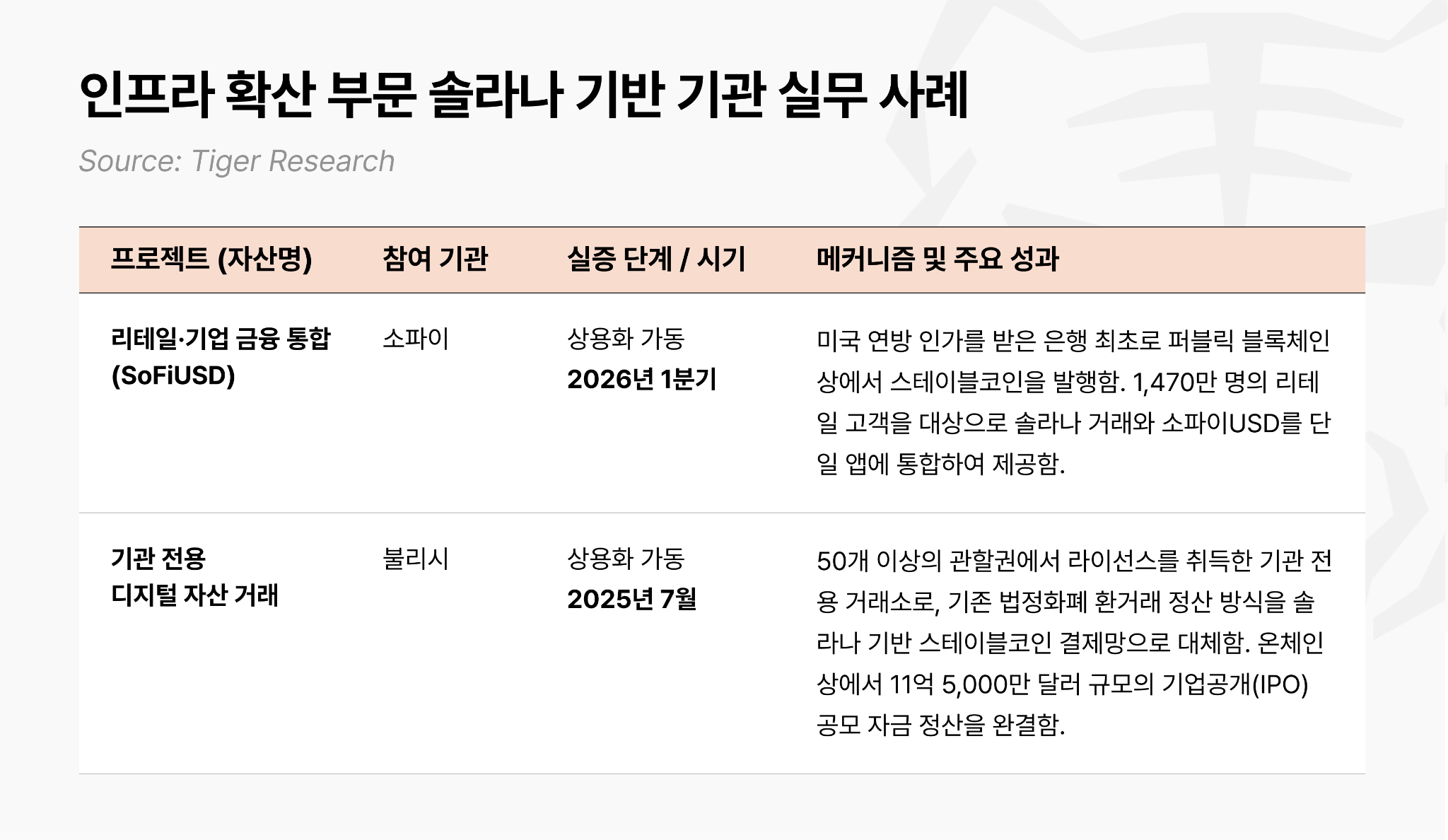

접점 레이어: 미국 연방 인가 은행 SoFi는 1,470만 고객이 은행 계좌에서 솔라나를 직접 매수할 수 있도록 했고, 은행 발행 스테이블코인 SoFiUSD를 솔라나 위에서 운용하기 시작했다. 기관 거래소 불리시는 50개 관할권에서 솔라나 기반 스테이블코인을 정산 주 레일로 채택하고, IPO 대금 11억 5,000만 달러를 솔라나 네트워크에서 처리했다.

발행, 정산, 접점이 같은 네트워크 위에서 작동할 때 네트워크 효과가 발생한다. 은행이 발행한 토큰을 결제 기업이 정산하고, 그 자산을 소비자가 은행 앱에서 보유하는 순환이다. 참여자가 늘수록 각 참여자의 효용이 높아진다. 인터넷 자본시장의 형성은 이 순환이 임계점을 넘는 순간 가속된다.

소파이 - 리테일·기업금융 통합

소파이는 상장 핀테크 지주회사인 소파이 테크놀로지스를 중심으로 운영되며, 그 산하에 OCC 감독을 받는 연방 인가 은행 SoFi Bank, N.A.를 두고 있다. 회원 수 1,470만 명, 총자산 537억 달러(2026년 1분기 기준)로, 학자금 대출 재융자에서 출발해 예금·대출·투자·보험을 단일 앱에서 제공하는 풀스택 리테일 금융 플랫폼으로 성장했다.

소파이는 2025년 11월 연방 인가 은행 최초로 소비자 대상 암호화폐 거래를 개시했다. BTC·ETH·SOL을 포함한 28종의 디지털 자산을 은행 계좌에서 직접 매수·매도·보유할 수 있도록 한 것이다.

소파이가 암호화폐 거래를 직접 지원하는 이유는 접근성으로 인한 사용자 이탈을 막기 위해서이다. 기존 은행 인프라에서 디지털 자산은 별도 거래소라는 분리된 경로를 통해서만 접근 가능했다. 고객이 SOL을 사려면 소파이 앱을 떠나 코인베이스, 크라켄, 로빈후드 등 별도 플랫폼에 가입해야 했다. 금융 앱의 고객 접점이 외부로 이탈하는 지점이었다.

소파이는 이 접점을 다시 은행 앱 안으로 가져오려고 한다. 암호화폐 거래 지원은 디지털 자산 접근성을 은행 앱 안으로 흡수한다.

1. 자산 매수 (In-App Purchase): 고객은 소파이 앱 안에서 SOL을 포함한 디지털 자산을 직접 매수·보유할 수 있다.

2. 온체인 수신 (Inbound Integration): 고객은 솔라나 네트워크 입금 주소를 발급받아 외부 지갑의 자산을 SoFi 앱으로 받을 수 있다.

3. 자체 온체인 달러 발행 (SoFiUSD): 소파이는 은행 발행 스테이블코인인 SoFiUSD를 통해 자체 디지털 달러 레일을 구축한다.

4. 기업금융 확장 (Enterprise Integration): 소파이는 Big Business Banking을 통해 이 구조를 기업 고객의 결제·정산·운용 인프라로 확장한다.

소파이는 2026년 1분기 SoFiUSD 발행을 시작했고, 5월에는 앱 내 고객용 상품으로 확장했다. OCC 감독 하의 연방 인가 은행이 자기 부채를 스테이블코인 형태로 솔라나 퍼블릭 블록체인 위에 올린 첫 사례다. 기술 실험이 아니라 규제 기관의 승인 아래 실제 운용 중인 구조다.

상당수 아시아 인터넷전문은행은 이미 강력한 모바일 앱 채널, 신속한 송금 서비스, 높은 디지털 금융 침투율을 확보하고 있다. 따라서 이러한 구조를 도입하는 데 따르는 제약은 기술적 한계가 아닌 규제적 요인에 기인한다.

현재 각국은 은행의 퍼블릭 블록체인 기반 스테이블코인 발행 가능 여부나 토큰화된 예금에 대한 이자 지급 및 예금자 보호 적용 여부를 규정하는 제도적 기준이 미비한 실정이다. 소파이가 이를 실행할 수 있었던 원동력은 미국이 선제적으로 규제를 정립하고 지침을 제공했기 때문이다. 향후 각국 금융 당국이 이와 동등한 기준선을 마련한다면 아시아 인터넷전문은행들 또한 동일한 구조를 즉각 적용할 수 있을 것이다.

불리시 - 기관 전용 디지털 자산 거래

불리시는 지브롤터 금융서비스위원회(GFSC), 독일 금융감독청(BaFin), 홍콩 증권선물위원회(SFC), 뉴욕 금융서비스국(NYDFS) 등 50개 이상의 관할권에서 규제 인가를 취득한 기관 전용 디지털 자산 거래소다.

불리시는 2025년 7월 솔라나 네트워크의 스테이블코인을 자사 거래소 및 청산 서비스 전반의 수탁·결제·거래·정산 주 레일로 채택하겠다고 공식 선언했다. 불리시가 솔라나를 택한 이유는 명확하다. 기관 거래소가 50개 이상 관할권의 상대방과 자금을 주고받을 때, 각국 법정화폐와 환거래 은행을 거치는 전통 정산 구조는 건당 수십 달러의 수수료와 1~5일의 처리 지연을 수반한다.

스테이블코인은 이 다단계 청산 구조를 단일 레일로 대체한다. 이는 불리시 입장에서 비용 절감을 넘어 수익 기반의 확장이라고 볼 수 있다. 거래 수수료 외에 스테이블코인 이자수익, 유동성 서비스 수익, 디파이 프로토콜 수익이 모두 불리시의 실적 정의에 나와있는 서비스 수익에 포함되기 때문이다.

불리시의 정산 구조는 세 단계로 작동한다.

1. 주문 체결 (Order Matching): 기관 투자자가 불리시 플랫폼에서 매수·매도 주문을 제출하면 내부 오더북에서 체결이 이루어진다. 완전 준비금(Full Reserve) 구조로 고객 자산을 1:1로 분리 수탁하며, 메이커 수수료와 수탁 수수료는 없다. USD 및 주요 스테이블코인에 대해 명목 금액 10억 달러까지 담보 헤어컷도 적용하지 않는다.

2. 온체인 정산 (On-Chain Settlement): 솔라나 기반 스테이블코인이 수탁·결제·거래·정산 전반의 주 레일로 운영된다. 50개 이상 관할권의 상대방이 각기 다른 법정화폐 체계를 쓰더라도 솔라나 기반 스테이블코인이 공통 정산 단위로 설계됐다.

3. 인프라 확장 (Infrastructure Deepening): 불리시의 솔라나 활용은 결제·정산을 넘어 증권형 자산으로 확장됐다. 2026년 5월 자사 주식 BLSH를 솔라나 위에서 토큰화했다. 증권거래위원회 등록 이전 대리인 EQ와 함께 화이트리스트 주소만 허용하는 구조로 운영하며, AMM·DEX 거래는 현재 열지 않은 상태다.

불리시 사례의 핵심은 수십억 달러급 기관 거래를 처리하는 규제 거래소가 솔라나 기반 스테이블코인을 운영 코어 레일로 배치하고, IPO 대금 정산이라는 법적 책임이 수반되는 이벤트를 솔라나 위에서 실제로 처리했다는 점이다. 해당 구조가 실제로 작동한다는 증거는 IPO 이벤트에서 실제로 스테이블코인으로 IPO 대금을 수령한 케이스에서 나왔다.

2025년 8월 불리시는 IPO 대금 11억 5,000만 달러를 스테이블코인으로 수령했으며, 그 대부분이 솔라나 네트워크에서 발행된 스테이블코인으로 처리됐다고 발표했다. 제퍼리스가 거래를 조율하고 코인베이스가 수탁을 맡았다. 법적 책임이 수반되는 대형 자본시장 이벤트가 솔라나 기반 스테이블코인으로 처리된 것이다. 자사 주식 BLSH를 솔라나 위에서 토큰화해 화이트리스트 주소만 허용하는 구조로 운영한 선례도 있다.

5. 산업을 품는 규제적 변화

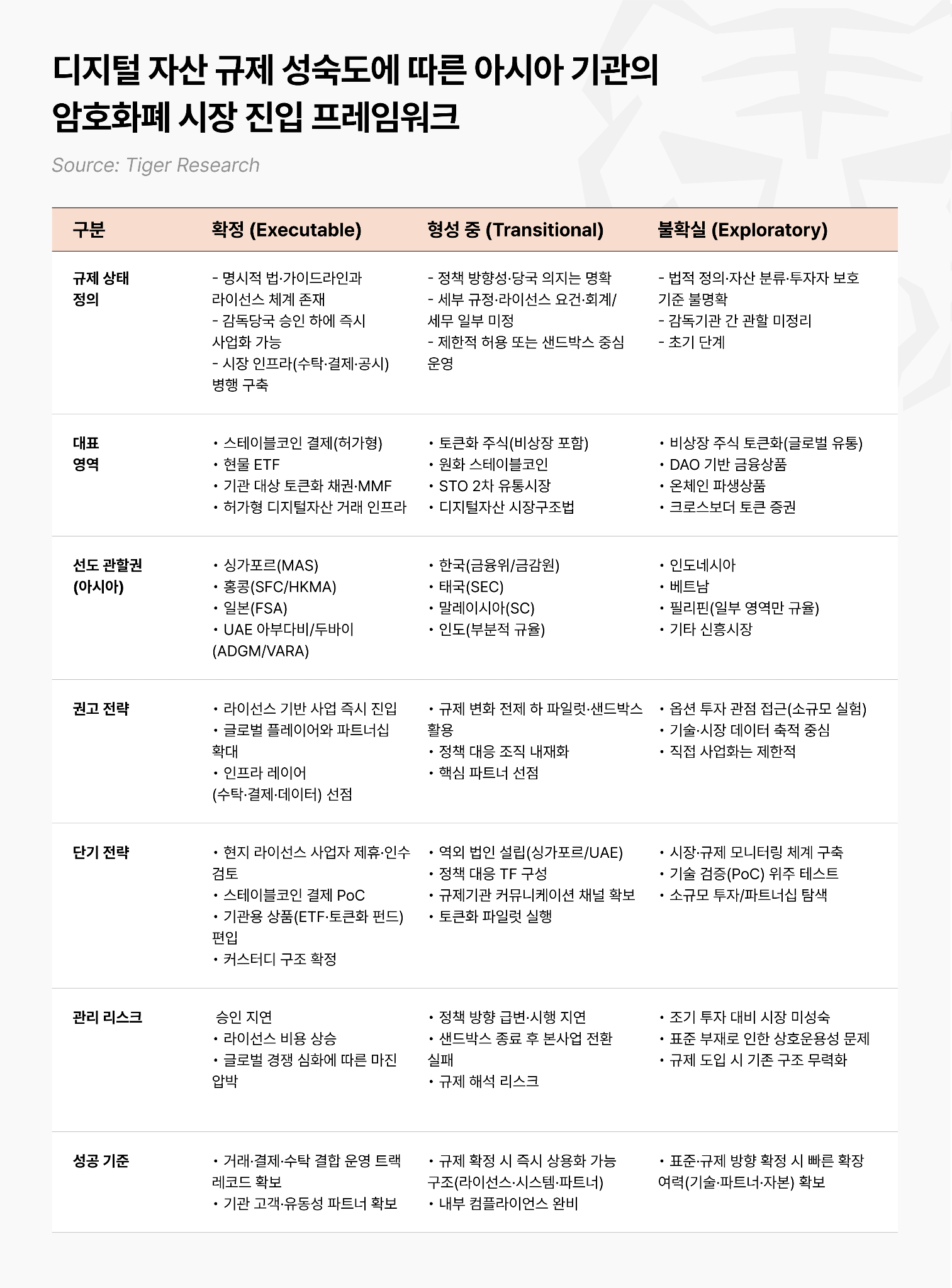

산업을 구축하는 주체는 기업이지만, 그 산업의 정의와 경계선을 최종적으로 확정하는 것은 결국 규제의 명확성이다.

아시아의 금융기관들은 허가된 영역 외에는 진입을 제한하는 ‘포지티브 규제’ 체제 하에 운영된다. 특히 한국이나 일본처럼 정부 주도의 성장 모델을 고수해 온 국가에서는 법적 근거가 부재한 신사업을 곧 위법하거나 위험한 것으로 치부하곤 한다. 따라서 아시아 금융기관들은 자본을 투입하기 전, 글로벌 규제 환경을 면밀히 검토하고 리스크를 필터링하는 신중한 접근이 필수적이다.

이와 대조적으로 서구권은 ‘네거티브 규제’라는 영미법적 원칙을 따르고 있다. 이는 사업을 선제적으로 허용하되, 리스크가 가시화되거나 산업이 일정 규모에 도달했을 때 입법과 규제, 법 집행 등 사후적인 정책 대응을 통해 경계를 설정하는 방식이다. 이러한 구조는 암호화폐 시장에 매우 중요한 프레임워크로 작용했는데, 규제 틀 안으로 완전히 편입되기 전 자유로운 환경에서 혁신적인 서비스들이 먼저 태동할 수 있는 토대가 되었기 때문이다.

결국 제도권 편입과 법적 모호함이 혼재되어 있는 현재의 전환기에는, 단순히 규제 변화를 관망하는 것을 넘어 규제 리스크를 선제적으로 예측하고 관리하는 역량이 기업의 핵심적인 시장 경쟁력으로 부상하고 있다.

이러한 규제 설계 과정에 솔라나 정책 연구소가 깊숙이 개입하고 있다. 2025년 3월 워싱턴 D.C.에 설립된 비영리 정책 기구로, 솔라나 생태계를 넘어 암호화폐 산업 전반을 대변하며 입법과 규제 논의에 구체적 대안을 제시해 왔다. 주요 활동은 다음과 같다.

프로젝트 오픈 제안: 2025년 4월 30일 증권거래위원회 암호화폐 태스크포스에 오르카, 슈퍼스테이트, 팬텀 등과 공동으로 제안서를 제출했다. 이는 솔라나와 같은 퍼블릭 블록체인상의 오르카 등 AMM 인프라에서 증권의 2차 거래를 수행하기 위한 면제 파일럿 프레임워크로, 등록된 명의개서대리인(transfer agent)이 관리하는 화이트리스트 지갑 프레임워크를 기반으로 한다. 솔라나 정책 연구소는 이후 증권거래위원회 지도부 및 실무진 대상 서면 제출과 프레젠테이션을 포함하여 위원회와 지속적으로 대화를 이어오고 있다. 또한 온체인 파생상품 및 선물 거래를 규제 틀 안으로 편입하기 위해 상품선물거래위원회에서도 유사한 파일럿 프로그램을 추진 중이다.

CLARITY Act 및 GENIUS Act 추진: 솔라나 정책 연구소는 입법 논의의 핵심 주도로 참여하며, 오픈소스 개발자 보호 조항(Blockchain Regulatory Certainty Act)을 포함시키는 데 결정적인 역할을 했다. 작년 의회의 GENIUS Act 개발을 지원했으며, 현재 해당 법의 규제 집행 과정에도 참여하고 있다.

조세 표준 수립: 미 재무부에 스테이킹 및 채굴 보상 과세 시점을 ‘생성 시점’이 아닌 ‘매도 시점’으로 변경하도록 IRS 가이던스 개정을 공식 요청했다. 현재 미 의회는 스테이킹 보상 과세, 10달러 미만 디지털 자산 거래에 대한 소액 면세(de minimis exemption) 등 산업 발전에 따라 발생한 여러 세무 현안을 해결하기 위한 입법을 검토 중이다.

개발자 보호: 코드 작성 행위 자체가 형사적 책임으로 비화된 ‘토네이도 캐시’ 개발자 사례에 대응하여 법률 대응 펀드에 50만 달러를 기부했다.

정책 결집 및 공론화(Convening power): 2026년 4월 ‘솔라나 서밋 NYC’에 연방 의원, 증권거래위원회, 백악관 관계자, 월스트리트 금융기관을 한자리에 소집했다. 또한 65개 이상의 암호화폐 단체와 함께 백악관에 정책 우선순위 서한을 제출했다.

이러한 활동들은 미국 규제가 정부의 일방적인 설계가 아니라, 민간 부문과 당국 간의 상호작용을 통해 실시간으로 구축되고 있음을 보여준다. 즉, 산업계가 프레임워크를 제안함에 따라 규제의 윤곽이 형성되는 구조이다.

결과적으로 현재의 규제 지형은 두 영역으로 나뉜다. 증권과 같은 규제 자산의 보유, 발행, 정산은 이미 합법적인 체제로 편입되었다. 나아가 증권거래위원회는 퍼블릭 블록체인상의 거래 프로토콜을 통해 이러한 증권을 거래할 수 있도록 하는 완전한 형태의 ‘혁신 면제(innovation exemption)’ 도입을 목전에 두고 있다. 거시적인 타임라인을 예측하는 컴플라이언스 역량은 자본 투입의 성패를 결정짓는 핵심 요소가 될 것이다.

5.1 현재 가능한 것들: 미국 규제권 내로 편입된 활동들

지금까지 규제권 내로 편입된 활동들은 기존 금융 시장 및 자산과의 접점을 우선시했다. 대부분의 활동은 전통 금융권이 이미 충분한 역량을 확보한 영역들이다. 반면, 퍼블릭 블록체인의 강점이 온전히 발휘될 수 있는 분야는 아직 미완의 영역으로 남아 있다.

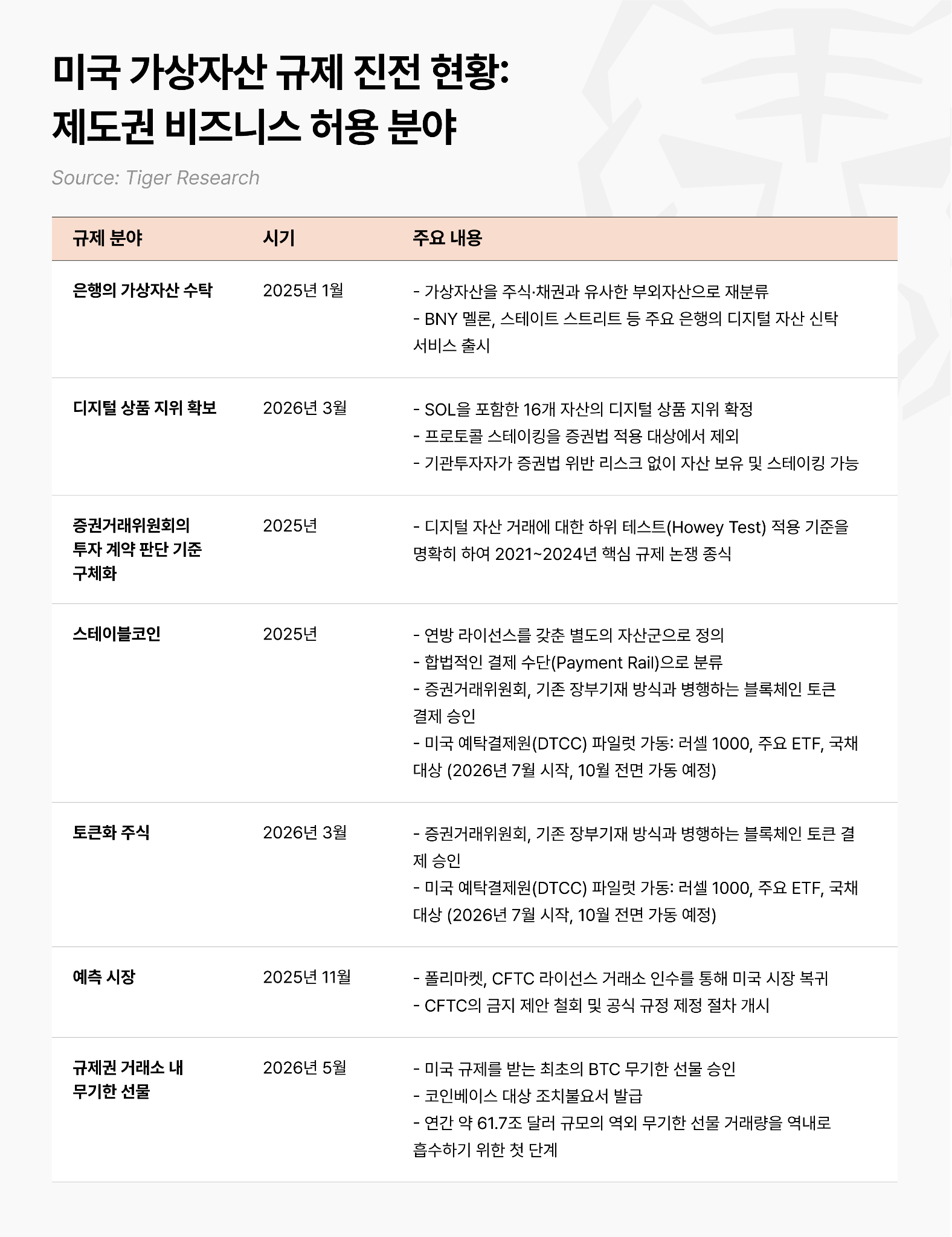

은행의 암호화폐 수탁 (SAB 121 폐지)

2025년 1월 증권거래위원회의 직원회계지침 제121호(SAB 121)가 공식 폐지되면서 대형 은행의 시장 진입 장벽이 제거되었다. 기존 지침은 은행이 고객의 암호화폐를 보관할 때 해당 자산을 은행 장부상 ‘부채(Liability)’로 동시 계상하도록 강제해 왔다. 이로 인해 은행은 자본 적정성(BIS 비율) 기준을 맞추기 위해 막대한 자체 자본금을 보관소에 억지로 묶어둬야 했고, 이는 수탁 비즈니스를 할 수 없게 하는 요소였다.

폐지 이후 암호화폐는 일반 주식이나 채권과 동일하게 재무상태표 외 자산(off-balance-sheet)으로 분류되면서, 수수료 기반의 정상적인 수탁 비즈니스 구조가 마련되었다. 이를 뒷받침하기 위해 연방 규제 당국은 디지털 자산 수탁에 관한 위험 관리, 자금세탁방지(AML), KYC 공동 지침을 발표했으며(연방준비제도, 2025년 7월 14일), 토큰화된 증권에도 동일한 자본 요건을 적용하는 기술 중립적 접근 방식을 공식화했다(연방준비제도, 2026년 3월 5일). 이처럼 규제 프레임워크가 명확해짐에 따라 BNY 멜론, 스테이트 스트리트 등 주요 수탁 은행들은 은행 계좌와 개별 지갑을 연동하는 디지털 자산 신탁 서비스를 본격적으로 출시했다.

디지털 상품 지위 획득 및 프로토콜 스테이킹 허용

2026년 3월 17일 증권거래위원회와 상품선물거래위원회는 공동 해석 지침을 발표하며 솔라나를 포함한 16개 주요 자산을 ‘디지털 상품(Digital Commodities)’으로 확정했다. 해당 지침은 자산을 5개 유형으로 세분화하여 과거의 증권성 이분법을 폐기하고, 프로토콜 스테이킹을 증권법 규제 대상에서 공식 제외했다. 이는 앞서 1월 증권거래위원회가 “토큰화가 증권의 법적 분류를 바꾸지 않으며 경제적 실질을 기준으로 법을 적용한다”고 선언한 원칙의 연장선이다.

자산의 법적 성격이 명확해짐에 따라 기관 투자자들은 증권법 위반 리스크 없이 솔라나를 포함한 16개 주요 자산을 매입·보유·스테이킹할 수 있는 법적 안전성을 확보했다. 다만 규제 해제가 곧바로 대규모 자금 유입을 보장하는 것은 아니다.

2026년 1분기 현지 기관들은 알트코인 현물 자체에 대한 노출을 늘리기보다, 스테이킹 유동성 인프라 및 프로토콜 자체를 자산화하는 정교한 포지션 리밸런싱에 자본을 집중하는 신중한 기조를 보이고 있다.

증권거래위원회의 투자 계약 판단 기준 구체화

2025년, 증권거래위원회는 디지털 자산 거래에 하위 테스트(Howey Test)를 적용하는 기준을 명확히 함으로써 2021~2024년 당시의 핵심적인 규제 논쟁을 해결했다. 구체적으로 증권거래위원회는 중립적인 기초 기술로 인정되는 디지털 자산 자체와, 해당 자산이 최초 판매 시 적용되는 ‘투자 계약(investment contract)’을 법적으로 엄격히 구분하는 기준을 수립했다.

이러한 토큰들의 2차 시장 거래가 본질적으로 증권 거래에 해당하지 않음을 확인함으로써, 증권거래위원회는 주요 레이어-1 프로토콜들을 장기간 짓누르던 법적 불확실성을 사실상 해소했다. 이처럼 중요한 명확화 조치는 기관들에게 규제 플랫폼에서 솔라나와 같은 자산을 증권법 위반 리스크 없이 안전하게 보유하고 거래하는 데 필요한 규제 확실성을 제공했다(SEC, 2025년 10월 기준).

GENIUS Act 기반 스테이블코인 및 국채 토큰화

2025년 통과된 연방 법안 ‘GENIUS Act’는 스테이블코인을 증권이나 예금이 아닌 별개의 자산 유형으로 명시하고 발행자에게 연방 면허 기준과 운용 요건을 부여했다. 발행자의 합법적 지위가 확립되면서 스테이블코인은 기관 포트폴리오 내에서 리스크 자산이 아닌 합법적이고 변동성 낮은 ‘온체인 결제 레일’로 재분류되었다.

법적 리스크가 해소되면서 서클 등 인프라 기업에 대한 전통 금융사들의 테마적 관심과 투자가 가시화되었다. 다만 전체 암호화폐 자산 분류 체계를 종결지을 CLARITY Act의 최종 통과까지 이어져야 규제 패러다임이 완성될 전망이다.

기존 거래소 중심의 주식 토큰화

2026년 3월 18일, 증권거래위원회는 나스닥이 일부 증권을 토큰화 형태로 거래하도록 최종 승인했다(Rule Change SR-NASDAQ-2025-072 승인). 적격 참여자는 기존의 물리적 장부 등재 대신 블록체인 토큰으로 결제를 처리하며, 토큰화 주식은 전통 주식과 동일한 오더북에서 병렬 거래되며 동일한 시세와 주주 권리를 보장받는다. 이에 발맞춰 미국 예탁결제원은 2026년 7월 제한적 파일럿을 시작으로 10월 전면 출시를 확정했으며 대상은 러셀 1000 종목, 주요 지수 ETF, 미국 국채다.

이는 블록체인 기술을 수용하되 장부의 통제권은 기존 금융기관이 유지하는 방식이다. 거래 자체는 기존의 T+1 결제 주기를 따르기 때문에, 기술적 혁신성보다는 제도권 금융기관 간의 마진 담보 활용이나 장후 정산 효율화에 초점이 맞춰져 있다. 퍼블릭 체인 생태계와는 직접 연동되지 않는 폐쇄적 모델로 향후 자유 거래 방식의 확장에 초점을 맞춰야 한다.

규제 거래소의 무기한 선물(Perp) 도입

2026년 5월 29일, 상품선물거래위원회는 미국 규제 거래소 내 비트코인 무기한 선물 거래를 최초로 승인했다. 칼시가 ‘BTCPERP’ 계약 승인을 획득했으며, 같은 날 코인베이스에도 무기한 선물 상품을 허용하는 무대응 서한(No-Action Letter)이 발송되었다.

그간 바이낸스, 바이빗 등 해외 미등록(오프쇼어) 거래소에 편중되어 있던 거대한 무기한 선물 유동성(2025년 기준 연간 약 61조 7,000억 달러)을 미국 제도권 안으로 끌어들이려는 첫 조치다. 다만 해외 미동록 거래소들이 제공하는 수수료율이나 레버리지 조건을 고려할 때, 규제가 열린 것과 별개로 실제 거래량이 미국으로 의미 있게 이동할지는 조금 더 지켜봐야 한다는 신중론이 공존한다.

5.2. 아직 안 되는 것: 산업화의 표준을 개척하는 프론티어 영역

앞서 살펴본 영역들이 전통 금융의 문법에 부합하는 활동들을 중심으로 제도화되었다면, 이곳에서 다룰 미해결 과제들은 퍼블릭 블록체인의 고유한 파괴적 강점인 탈중앙화와 자율성을 온전히 활용하려는 시도들이다.

이러한 과제들은 ‘CLARITY Act’을 통해 포괄적으로 해결될 전망이다. 이 법안은 디지털 자산의 전반적인 시장 구조를 정의하고, 디지털 상품에 대한 현물 시장 규제 프레임워크를 마련하며, 증권거래위원회와 상품선물거래위원회가 퍼블릭 블록체인상에서 사업 활동을 수행할 수 있도록 규칙 제정을 지시하고, 미국 은행들의 퍼블릭 블록체인 운영을 허용하는 내용을 담고 있다. 2026년 3월 양 기관은 토큰을 디지털 상품, 디지털 증권, 스테이블코인으로 분류하고 공동 해석 지침을 통해 관할권을 나눴으나, 증권거래위원회는 이 지침을 의회가 포괄적인 프레임워크를 입법하기 전까지의 ‘임시 다리’로 규정했다. 즉, CLARITY Act는 현재 및 미래 행정부의 해석에 의존하던 암호화폐 시장 규제의 경계를 의회가 법률로 확고히 정립하는 작업이다.

기관들이 거시적인 규제 리스크를 완전히 제거하고 장기 자본을 투입하려면, 정치적 변화에 따라 규제 기대치가 급격히 바뀌지 않을 것이라는 확신이 필요하며, 이를 위해서는 법률(statute)이라는 견고한 토대가 뒷받침되어야 한다.

이 법안의 범위는 암호화폐 네이티브 기업에 국한되지 않는다. 기존 중개기관들이 디지털 레일(digital rails)을 자사 제품에 도입할 때 따라야 할 표준까지 포괄한다. 기존 시장 규칙은 모든 거래에 브로커나 수탁 거래소와 같은 중개자가 있음을 전제로 하지만, 블록체인에서는 이러한 가정이 성립하지 않는다. CLARITY Act는 중개자가 없는 시장 구조를 전제로 한 새로운 규칙을 성문화할 것이다.

솔라나 정책 연구소를 포함한 산업계는 입법 노력을 전방위적으로 펼치고 있으나, 워싱턴 현지의 전망은 소셜 미디어상의 낙관론과는 거리가 멀다. 이 법안은 2025년 7월 하원을 통과(294 대 134)했고, 2026년 5월 14일 상원 은행위원회를 통과(15 대 9)했으나, 올해 법제화될 가능성은 50% 미만으로 점쳐진다. 양당은 재임 중인 대통령 및 고위 관료들이 암호화폐 사업으로 이익을 얻지 못하도록 제한하는 윤리 조항을 두고 대립 중이다. 2026년 5월 스테이블코인 수익에 대한 합의가 입법 동력을 일부 회복시켰으나, 은행권은 여전히 핵심 조항들에 대해 강하게 반대하고 있다.

관건은 ‘시간’이다. 7월 중순부터 8월 초 휴회 전까지 이어지는 약 4주간의 상원 입법 기간이 사실상 올해 법안 통과의 마감 시한이다. 이 시기를 놓치면 논의는 2026년 중간선거 국면으로 넘어가게 되며, 선거 전 정치적 지형에서 합의는 더욱 어려워진다. 거시적인 입법 작업이 지연되는 동안, 규제 경계선에 직면한 주요 비즈니스들의 현황과 기술적 돌파를 위한 시도들은 다음과 같다.

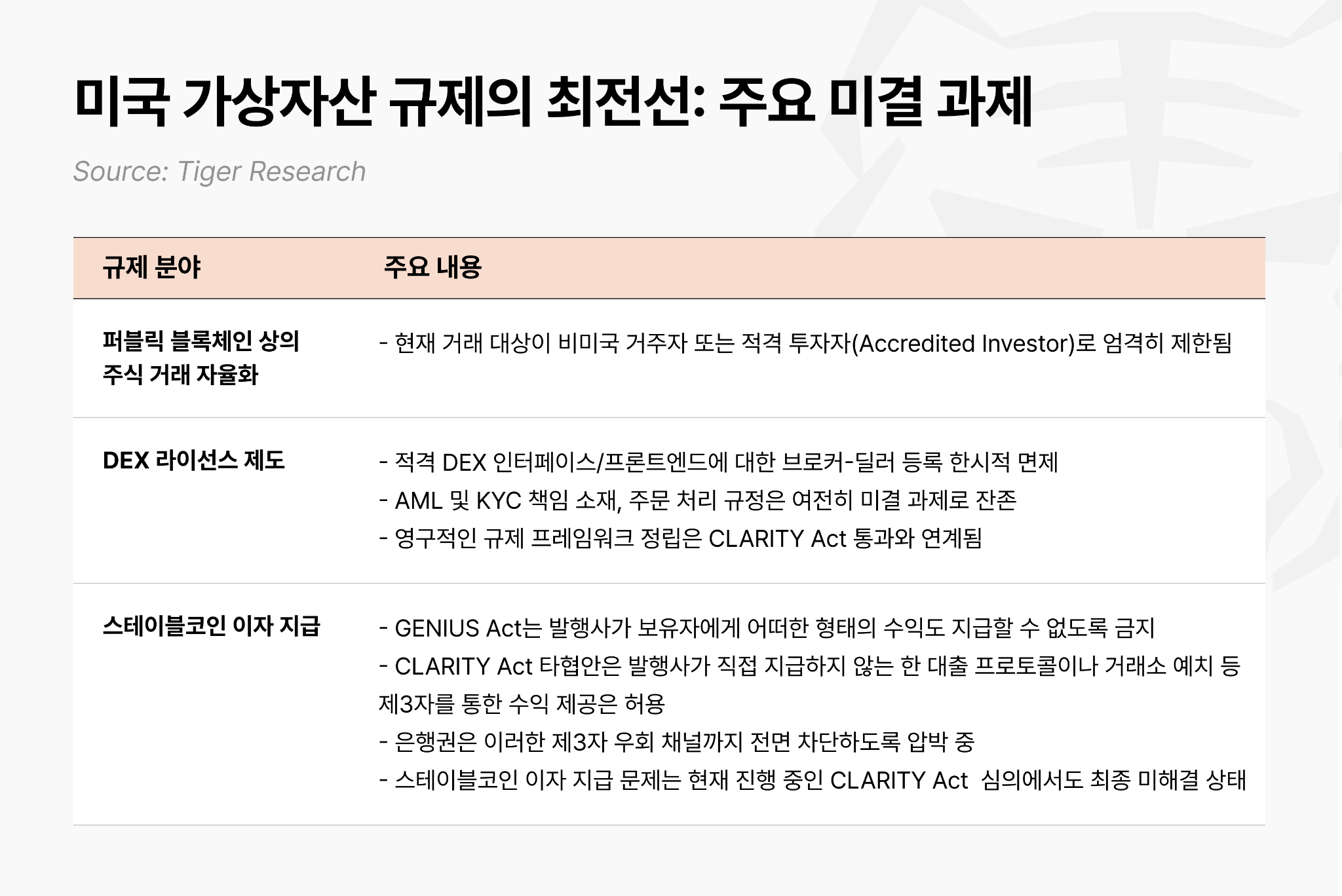

퍼블릭 체인 위에서의 주식 자유 거래

최근 증권거래위원회가 상장사 동의 없는 ‘제3자 주식 토큰화’ 허용(혁신 면제)을 논의하며 기대감을 높였으나, 실제 승인까지는 두 가지 핵심 허들이 남아 있다. 첫째, 단순 ‘합성 주식(Synthetic Stocks)’을 배제하고 실제 주주 권리(의결권·배당권)가 완벽히 보장된 온체인 주식만 허용한다는 당국의 엄격한 기준이다. 둘째, 다수 블록체인으로의 거래 분산이 부를 ‘유동성 파편화(Fragmentation)’를 우려한 전통 금융권(나스닥, SIFMA 등)의 강력한 견제다. 이로 인해 최종 승인은 현재 팽팽한 대립 속에 유예되어 있다.

현재의 증권거래위원회 규제 요건을 준수해야 하는 상황에서, 오늘날 퍼블릭 체인 기반의 토큰화 주식 서비스는 미국 비거주자(Reg S)나 고액의 적격 투자자(Reg D)로만 참여자가 엄격히 제한되는 ‘반쪽짜리 시장’에 머물러 있다. 이러한 한계를 돌파하기 위해 솔라나 정책 연구소 등은 ‘프로젝트 오픈 파일럿을 제안했다. 이는 전통적인 중개 기관 없이 비수탁 AMM(오르카)을 통해 KYC가 완료된 지갑 간 실시간 결제(T+0)를 구현함으로써, 퍼블릭 체인 상에서 누구나 자유롭게 증권 거래를 수행할 수 있는 환경을 마련하려는 시도다.

탈중앙화 거래소(DEX)의 면허 등록 유예

2026년 4월 13일, 증권거래위원회 거래·시장 부서는 특정 조건을 충족하는 탈중앙화 인터페이스가 브로커-딜러 등록 없이 운영될 수 있다는 임시 지침(Staff Statement)을 발표했다. 그러나 이는 5년 뒤 만료되는 일몰 조항이며, 자금세탁방지(AML/KYC) 의무 주체나 주문 처리 책임 소지 같은 본질적 규제 공백이 남아 있어 대규모 기관 자본이 당장 유입되기에는 리스크가 있다.

이러한 제도적 과도기 속에서, 탈중앙화 거래소들은 만료 시점을 대비하기 위한 돌파구를 찾고 있다. 대표적으로 탈중앙화 거래소인 오르카(Orca)는 자체 프론트엔드 및 스마트 컨트랙트 레이어에 기관급 컴플라이언스 툴과 실시간 온체인 스크리닝 체계를 결합하여 투명한 주문 처리 인프라를 고도화하고 있다. 유예 기간 동안 이들이 구축하는 자율적 규제 준수 모델은 향후 영구적인 입법 프레임워크 수립 시 표준 가이드라인(Reference)으로 인용될 가능성이 높다.

스테이블코인의 이자 지급

스테이블코인이 제도권에 편입되었음에도 GENIUS Act는 발행자가 보유자에게 어떠한 형태의 이자나 수익도 지급하지 못하도록 엄격히 제한하고 있다. 이는 스테이블코인이 경쟁력 있는 수익을 제공할 경우 가계 자금이 은행 예금에서 토큰으로 대거 이동할 수 있다는 우려 때문이다.

현재 상원 은행위원회를 통과한 CLARITY Act 합의안에 따르면, 발행자가 아닌 렌딩 프로토콜이나 거래소 예치 상품 등 제3자 플랫폼을 통한 수익 창출은 금지 대상에서 제외된다. 그러나 은행권에서는 이러한 제휴 및 제3자 통로마저 차단해야 한다는 압박이 거세지고 있어, 퍼블릭 체인상에서 이자형 스테이블코인을 설계하려는 시도는 여전히 규제 경계선에 머물러 있다. CLARITY Act은 아직 완결되지 않았으며, 스테이블코인의 이자 지급을 포함한 세부 쟁점들이 향후 논의 과제로 남아있다.

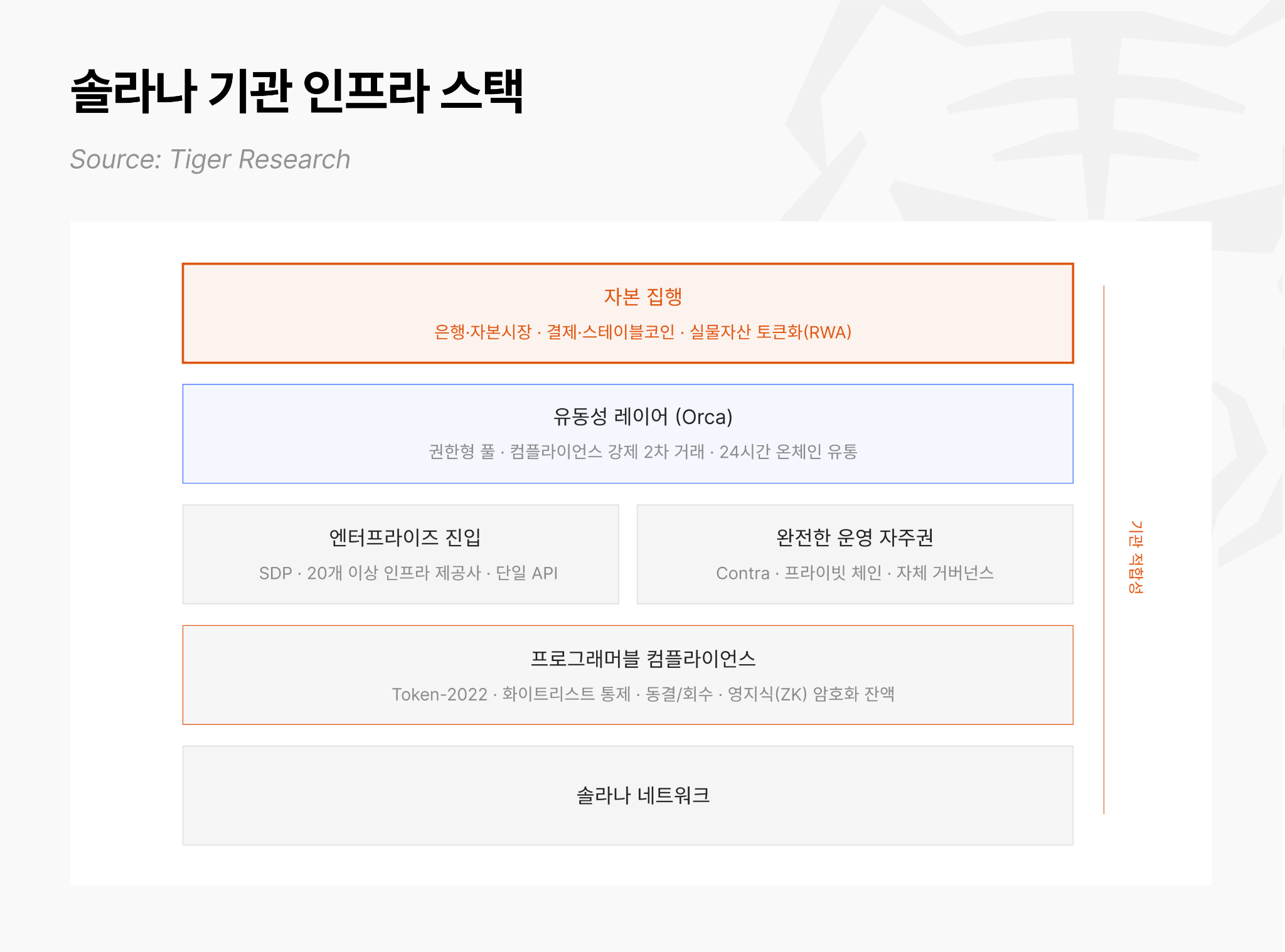

6. 솔라나가 기관의 선택을 받는 기술적 이유

앞선 사례들에서 나타난 바와 같이, 서로 다른 목적을 가진 글로벌 금융기관들이 솔라나를 선택한 이유는 단순한 선호가 아니다. 보수적인 금융권이 이론적 가능성이 아닌 ‘실제 작동하는(Working)’ 시스템에 자본을 투입한다는 점을 고려할 때, 솔라나가 기관 금융의 기술적 요건을 충족했기 때문이다.

정산의 경제성: T+0와 동시성(Atomicity)

인터넷 자본시장의 효용은 정산의 효율성에서 시작된다. 기존 금융 시스템은 거래 체결과 자금 결제 사이에 물리적 시간 차가 존재하며, 이 시차를 메우기 위해 청산소와 중개기관이 자리를 차지해 왔다.

블록체인 인프라에서 자산 이전과 대금 지급은 하나의 트랜잭션으로 묶여 실행된다. 한쪽 조건이 충족되지 않으면 거래 전체가 취소되므로, 청산소 없이도 상대방 이행 위험이 제거된다.

솔라나의 차별점은 이 구조가 작동하는 조건에 있다. 거래 확정 시간 약 0.5초, 건당 수수료 평균 0.0013달러. 담보를 설정하고 해제하는 공정을 반복할 때마다 수 달러의 비용이 붙거나 정산에 하루가 걸린다면, 레버리지 전략은 수익을 내기 전에 비용에 잠식된다. 속도가 이를 뒷받침한다.

규제 준수의 내재화: 프로그래머블 컴플라이언스

기관 금융에서 가장 민감한 영역은 규제 준수(Compliance)다. 금융기관은 자산의 발행, 보유, 거래에 있어 엄격한 통제권을 유지해야 한다. 기존 블록체인 환경에서 규제 준수가 외부 시스템에 의존한 사후 조치였다면, 솔라나는 이 요건을 토큰 표준(Token-2022)과 프로토콜 층위에 직접 내장했다.

발행사는 검증된 지갑만 거래할 수 있도록 통제할 수 있으며, 법적 조치가 필요할 때 자산을 즉시 동결하거나 회수(claw back)할 수 있는 권한을 코드 수준에서 보유한다. 거래 금액은 영지식 증명으로 암호화되어 퍼블릭 원장에는 출발지와 목적지만 남고, 송신자, 수신자, 그리고 지정된 감사인만 금액을 볼 수 있다. 이는 익명성이 아닌 감사 가능성과 기밀성을 동시에 확보하는 설계다. 이것이 바로 규제 요건을 적용받는 기관들이 퍼블릭 체인 위에서 금융을 운용할 수 있도록 하는 기술적 기반이다.

기관급 안정성과 진화하는 인프라

기관이 실거래 자본을 올리려면 네트워크가 멈추지 않아야 한다. 솔라나는 시장 급락과 AWS 장애가 겹친 2025년 10월, 타 체인이 마비되는 동안 무중단으로 작동하며 이 조건을 리테일 환경에서 먼저 입증했다.

다음 과제는 클라이언트 단일 구조였다. 하나의 검증인 클라이언트에만 의존하는 구조에서는 그 클라이언트의 결함이 네트워크 전체의 정지로 이어질 수 있다. 솔라나는 복수의 독립적인 검증인 클라이언트를 운영하는 다중 아키텍처로 전환하며 이 취약점을 줄이고 있다.

기술 로드맵도 같은 방향을 가리킨다. 합의 프로토콜 재설계를 통해 최종 확정 시간을 현재 약 0.5초에서 150밀리초 수준으로 단축하고, 거래 실행 전 단계에서 신원을 검증하는 구조를 프로토콜 층위에 도입한다. 기관이 요구하는 정교함을 인프라가 따라가고 있다.

완전한 운영 자주권: 콘트라(Contra)

퍼블릭 네트워크가 맞지 않는 기관이 있다. 모든 거래와 잔액이 공개 원장에 노출될 수 없거나, 관할권에 특화된 KYC/AML 체계를 직접 설계해야 하거나, 검증·순서 결정·거버넌스 전반의 통제권을 내부에 두어야 하는 경우다.

솔라나는 이러한 기관을 위해 퍼블릭 메인넷과 별도로 콘트라를 제공한다. 모든 거래와 잔액에 대한 프라이버시, 검증과 네트워크 거버넌스의 완전한 자율 통제, 관할권별 맞춤 규제 프레임워크 적용, 조직 고유의 리스크 관리와 보안 기준, 수수료와 수익 배분의 자체 설계가 가능하다.

프라이빗 체인을 택한 기관이 솔라나 생태계 바깥으로 나갈 필요가 없다. 퍼블릭 네트워크에서 검증된 성능 기반을 그대로 쓰되, 운영 조건만 기관의 요건에 맞게 재설정한다.

엔터프라이즈 진입 인프라: SDP

솔라나 위에서 실무를 시작하려면 블록체인 인프라를 직접 통합하는 기술 역량이 필요하다. 이 진입 장벽을 낮추기 위해 솔라나 재단은 2026년 3월 24일 솔라나 개발자 플랫폼(SDP)을 출시했다.

SDP는 API 기반 엔터프라이즈 플랫폼으로, 20개 이상의 인프라 제공사를 단일 인터페이스로 묶는다. 발행·결제·거래 세 모듈로 구성되며, 출시 시점에는 발행 모듈(토큰화 예금·스테이블코인·RWA)과 결제 모듈(법정화폐·스테이블코인 흐름 조율)이 먼저 지원됐다.

원자적 스왑과 온체인 FX를 다루는 거래 모듈은 2026년 하반기 출시가 예정되어 있다. 마스터카드, 월드페이, 웨스턴 유니온이 초기 사용 기관으로 이름을 올렸는데, 셋 모두 솔라나 위에서 이미 실무 정산을 운영 중이다.

온체인 유동성의 완결: 오르카

발행이 완성되어도 거래할 수 있는 2차 시장이 없으면 자산은 원장 위의 기록으로 남는다. 앞서 설명한 정산 성능, 프로그래머블 컴플라이언스, 인프라 안정성이 기능하려면 자산이 실제로 유통되는 유동성 레이어가 뒤따라야 한다.

2021년 2월부터 솔라나에서 운영된 오르카는 개방형 유동성 공급부터 허가형 거래 환경까지, 자산 유형에 맞게 조정 가능한 유동성 레이어를 제공한다. 퍼미션드 풀은 그 핵심으로, 온체인 접근 통제를 내장해 발행사가 투자자 적격성을 코드 수준에서 직접 관리한다.

프로그래머블 컴플라이언스가 발행에 적용되는 원칙이라면, 퍼미션드 풀은 그 원칙이 유통 단계까지 이어지는 구조로 발행부터 온체인의 실질적인 2차 거래까지 지원 가능한 것이다.

7. 온체인 자본시장으로 가는 아시아의 길: 전략적 실행 프레임워크

본 보고서가 다룬 사례들은 단순한 전망이 아닌, 글로벌 금융시장의 구조적 변화를 가리키는 현재진행형 레퍼런스다. 이제 시장의 화두는 “전환의 당위성”에서 “실행의 타이밍과 방법론”으로 옮겨갔다.

아쉽지만, 아시아 금융기관은 모든 인프라를 무에서 설계하는 ‘퍼스트 무버(First Mover)’의 단계는 지났다. 미국 시장에서 이미 검증된 인프라와 규제 레퍼런스를 수용하여 시행착오를 줄이는 ‘전략적 패스트 팔로워(Fast-follower)’ 관점이 아시아 기관에게는 현실적인 경로일 것이다.

다만 진입 판단의 기준은 정책의 존재 여부가 아니라 실제 집행 가능성이다. 명시적 법·가이드라인과 라이선스 체계가 갖춰졌는지, 수탁·결제·공시 같은 시장 인프라가 병행해 구축됐는지가 지금 사업화가 가능한지를 가른다. 아래 프레임워크는 집행 가능성, 라이선스 경로, 시장 인프라를 기준으로 규제 성숙도를 세 단계로 나누고, 각 단계에서 기관이 취해야 할 전략과 그 성패 기준까지 제시한다.

확정 영역은 검토가 아니라 집행의 문제다. 명시적 라이선스 체계와 시장 인프라가 이미 갖춰져 있어, 싱가포르·홍콩·일본·UAE처럼 프레임워크가 정비된 관할권의 기관은 곧바로 사업화에 들어갈 수 있다. 이 영역의 위험은 진입이 아니라 지체에 있다. 먼저 들어간 기관이 운영 트랙 레코드와 유동성 파트너를 앞서 확보하고, 후발 주자는 그 격차를 비용으로 떠안는다.

형성 중 영역은 진입이 아니라 준비로 대응한다. 정책 방향은 명확하나 세부 규정과 라이선스 요건이 미정인 단계이므로, 지금 필요한 것은 본격적인 사업화가 아니라 규제가 확정되는 순간 곧바로 상용화로 전환할 수 있는 구조다. 제도화가 진행 중인 한국 기관이 여기에 해당한다. 규제가 확정된 다음에 준비를 시작하면 늦는다. 라이선스와 시스템, 파트너십과 내부 컴플라이언스를 미리 갖춰둔 기관과 그렇지 않은 기관의 출발선은 같지 않기 때문이다.

본국 제도가 더디게 움직이는 기관에게는 역외 경로가 실효적 대안이다. 규제가 열리기를 본국에서 기다리는 대신, 제도가 앞선 관할권에 법인을 두고 그곳에서 먼저 시도한다. 싱가포르나 UAE의 규제 프레임 안에서 파일럿을 운영해 거래 상대망과 컴플라이언스 체계를 축적하고, 본국 규제가 정비되는 속도에 맞춰 그 역량을 국내로 이전한다. 입법을 기다리는 동안에도 시간을 흘려보내지 않고, 규제가 열리는 순간 검증을 마친 구조를 그대로 들여올 수 있다.

불확실 영역은 베팅이 아니라 선택지 확보의 문제다. 법적 정의와 자산 분류조차 정리되지 않은 단계에서 한쪽에 자원을 몰아넣는 결정은 그 자체로 가장 큰 위험이 된다. 소규모 실험으로 기술과 시장 데이터를 축적하며, 표준이나 규제 방향이 확정될 때 빠르게 확장할 여력을 남겨두는 편이 낫다.

이 프레임워크가 가리키는 결론은 하나다. 아시아 금융기관들에게 남은 변수는 진입 여부가 아니라 진입 순서와 시점이다. 참조할 수 있는 레퍼런스는 이미 검증되었고 표준은 아직 고정되지 않았다. 검증은 완료되었으나 표준은 아직 확정되지 않은 이 간극이야말로 패스트 팔로어(fast follower)가 활용할 수 있는 기회의 창이다. 이 창이 언제까지 열려 있을지는 알 수 없다.

8. 솔라나, 인터넷 자본시장의 실체

남은 과제는 ‘어느 인프라를 택할 것인가’다.

금융기관은 보수적인 집단이다. 이론적 가능성이 아니라 실제로 작동하는 시스템에 자본을 투입한다. JP모건과 스테이트 스트리트, 프랭클린 템플턴처럼 서로 다른 목적을 가진 글로벌 기관들이 같은 시기에 솔라나를 택한 이유는 단순한 선호가 아니라, 저마다의 기술적·구조적 요구를 충족했기 때문이다. 그 요구는 세 가지로 정리된다.

첫째, 기관용 컴플라이언스 기능이다. 자산 압류와 동결, 자격 통제 같은 규제 요건을 프로토콜 수준에서 코드로 내장할 수 있는 구조(Token-2022)는, 발행자가 토큰 자체에 규제 대응 장치를 심도록 했다. 컴플라이언스를 사후 절차가 아니라 자산의 설계에 포함시킨 것이 기관의 진입 문턱을 낮췄다.

둘째, 실증된 처리 능력이다. 극심한 트래픽과 시장 급변 속에서도 중단 없이 작동한 기록은 금융 인프라의 기본 조건인 무중단 서비스를 입증했다. 기관에게 안정성은 선택 요소가 아니라 전제다.

셋째, 생태계 안에 축적된 선례다. 워싱턴의 정책 협력(SPI)부터 실무 결제·정산 인프라까지, 단일 생태계 안에 이미 작동하는 구조가 쌓여 있다. 아시아 기관은 이를 처음부터 설계할 필요 없이 받아 응용할 수 있다. 7장에서 제시한 패스트 팔로워 전략이 가장 빠르게 작동하는 지점이 바로 여기다.

이 세 가지는 어느 인프라가 우월하다는 단정이 아니라, 기관 자본이 실제로 모여든 곳이 어디인지를 보여주는 관찰이다. 검증은 가격이 아니라 누가, 무엇을, 어디에 올렸는지로 드러난다. 본 보고서가 추적한 자본의 궤적은 인터넷 자본시장이 더는 개념이 아니라 작동하는 실체임을 가리킨다. 그 실체를 가장 두껍게 구현해 낸 무대가 솔라나였다.

전환은 이미 시작됐고, 인프라는 검증을 마쳤다. 남은 것은 아시아 기관이 그 위에서 무엇을, 언제 올릴 것인가라는 실행의 문제다.

리더십 인사이트

Disclaimer

이 보고서는 솔라나 정책 연구소(Solana Policy Institute)로부터 일부 원고료 지원을 받았으나, 신뢰할 수 있는 자료를 바탕으로 독립적인 조사를 통해 작성되었습니다. 하지만 이 보고서의 결론과 권고사항, 예상, 추정, 전망, 목표, 의견 및 관점은 작성 당시의 정보를 바탕으로 하며 예고 없이 변경될 수 있습니다. 이에 당사는 본 보고서나 그 내용을 이용함에 따른 모든 손실에 대해 책임을 지지 않으며 정보의 정확성, 완전성, 그리고 적합성을 명시적으로나 암시적으로 보증하지 않습니다. 또한 타인 및 타조직의 의견과 일치하지 않거나 반대될 수 있습니다. 이 보고서는 정보 제공의 목적으로 작성되었으며, 법률, 사업, 투자, 또는 세금에 관한 조언으로 간주되어서는 안 됩니다. 또한 증권이나 디지털 자산에 대한 언급은 설명을 위한 것일 뿐, 투자 권고나 투자 자문 서비스 제공을 제안하는 것이 아닙니다. 이 자료는 투자자나 잠재적 투자자를 대상으로 하지 않았습니다.

Terms of Usage

타이거리서치는 리포트의 공정 사용을 지지합니다. 이는 공익적 목적으로 콘텐츠를 인용하되 상업적 가치에 영향을 주지 않는 범위에서의 넓은 사용을 허용하는 원칙입니다. 공정 사용 규칙에 따라, 리포트를 사전 허가 없이 사용할 수 있으나, 타이거리서치 리포트를 인용 시에는 1) 출처로 ‘타이거리서치’를 분명히 밝히고, 2) 타이거리서치의 브랜드 가이드라인에 맞는 로고(Black/White)를 포함시켜야 합니다. 자료를 재구성하여 출판할 경우에는 별도의 협의가 요구됩니다. 사전 허가 없는 사용은 법적 조치를 초래할 수 있습니다.