1. 에이전트 시대 결제 인프라는 이미 시작됐다.

지난 1년 사이 글로벌 빅테크, 카드사, 거래소 등에서 각자의 에이전트(이하, 에이전트) 결제 표준을 발표하고 있다. 이미 2025년 한 해 동안만 8개 표준 프로토콜이 발표됐고 협력 발표가 이어지고 있다.

결제 표준 선점은 결제 환경이 바뀌는 전환점에서 가장 강력한 힘을 발휘한다. 오프라인 상거래가 중심이던 시대, 비자(Visa)와 마스터카드(Mastercard)는 카드 결제 표준을 선점하며 시장을 장악했다. 이후 모든 카드 거래는 이들의 네트워크를 경유하는 구조가 고착됐다.

이후 온라인으로 환경이 바뀐 뒤에 또 다른 플레이어들이 등장했다. 대표적으로 페이팔은 이메일 기반 송금 서비스로 온라인 결제 서비스를 구축했고 스트라이프가 그 뒤를 이었다.

이제 다음 결제 시장은 에이전트다. AI 기술이 대중화되며, 에이전트 시대가 올 것임에는 그 누구도 부정하지 않는다.

사람들이 AI 에이전트 결제를 떠올릴 때 보통 두 가지 장면을 그린다. 내가 지시를 내리면 에이전트가 나 대신 상품을 찾고 결제를 완료하는 장면, 그리고 에이전트끼리 사람의 개입 없이 직접 거래하는 장면이다.

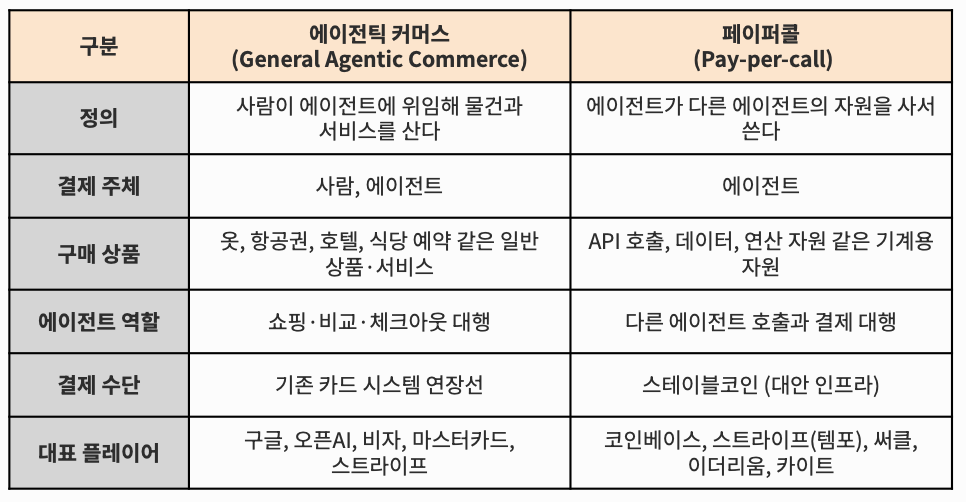

각각은 현재부터 보다 먼 미래에 해당하는 장면이다. 내 지시에 따라 주문이 이뤄지는 모습은 에이전틱 커머스(General Agentic Commerce)로 현재 점차 시작되고 있는 형태이며, 에이전트끼리 직접 결제하는 모습은 페이퍼콜 (Pay-per-call)로 보다 먼 미래의 모습이다.

이 두 개의 카테고리는 마치 대척점에 서 있는 것처럼 보인다. 하지만 단순히 서로 다른 문제를 풀고 있는 플레이어일 뿐이다. 본 리포트는 에이전트 결제 산업에서 두 가지 카테고리 산업에서 어떤 플레이어가 어떻게 표준을 세우고 있는지 살펴본다.

2. 에이전틱 커머스(General Agentic Commerce)

에이전틱 커머스는 사람이 에이전트에게 쇼핑을 위임하는 구조다. 특정 플랫폼 안에서 사람이 카드를 등록하고 에이전트에게 위임 범위를 설정하면 에이전트는 해당 플랫폼안에서 실행을 하는 구조다.

예를 들어 보자. 사용자가 에이전트에게 “다음 주 도쿄 출장 준비해줘. 예산은 200만 원이야”라고 말한다. 이 한 마디가 사용자의 에이전트에게 조건부 결제 권한을 부여한다. 에이전트는 예산 범위 안에서 출장에 필요한 항공권·호텔·공항 픽업·환전·여행자 보험 등을 직접 선택해 사용자의 카드로 순차 결제한다.

탐색 레이어: 사용자가 에이전트를 통해 플랫폼 내에서 상품을 찾아주게 하는 레이어

결제 레이어: 에이전트가 사용자가 설정한 범위내에서 결제를 대행하는 레이어

위와 같은 프로세스가 작동하기 위해서는 에이전트는 사용자의 의도를 해석해 적절한 상품을 탐색해야하며, 다음으로 안전하게 결제까지 이뤄내야 한다. 즉 크게 탐색과 결제, 두 가지 레이어로 나뉜다. 대표적인 플레이어들은 하나의 레이어에 집중하는 사례도 있으나, 두 가지 레이어 모두를 장악하려는 플레이어가 다수이다.

구글(Google) (GOOG)

핵심기술

구글은 UCP와 AP2 두 표준을 기반으로 탐색과 결제 두 레이어 모두를 잡으려고 하고 있다.

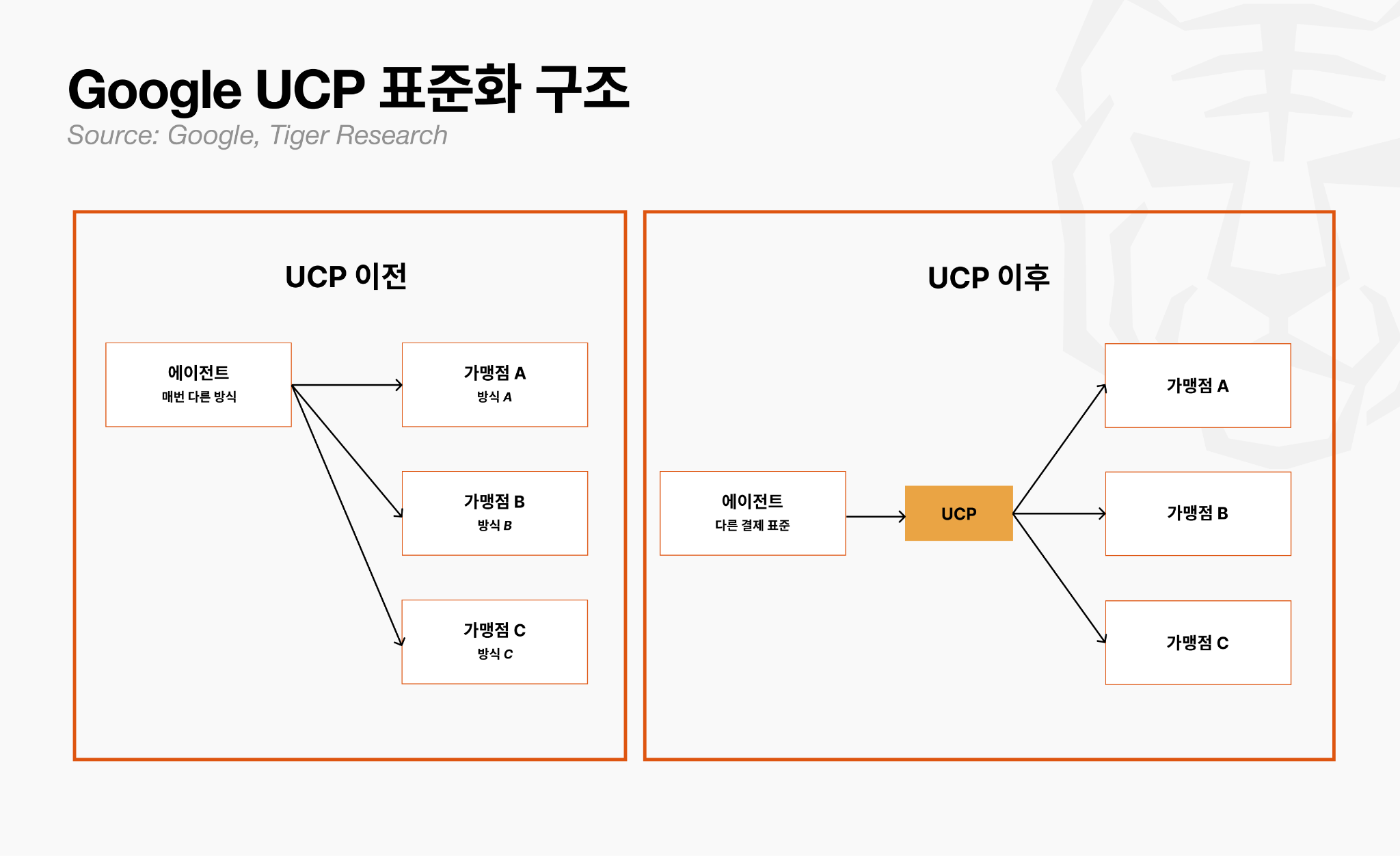

먼저, UCP(Universal Commerce Protocol)는 ‘에이전트가 쇼핑몰과 어떻게 대화할 것인가’를 다루는 표준이다.

에이전트가 사용자 대신 쇼핑을 처리하려면, 서로 다른 서비스들과 수없이 많은 통신 과정을 거쳐야 한다. 문제는 서비스마다 구조가 제각각이라는 점이다. 에이전트가 새 서비스를 탐색하고 거래를 시작하려면 매번 별도의 연결 작업을 해야 했다. 구글은 이 비효율을 UCP 표준으로 해소하려 한다. 가맹점이 한 번만 표준에 맞춰 설정해 두면, 이후 어떤 에이전트든 동일한 방식으로 해당 가맹점과 빠르게 연결할 수 있다.

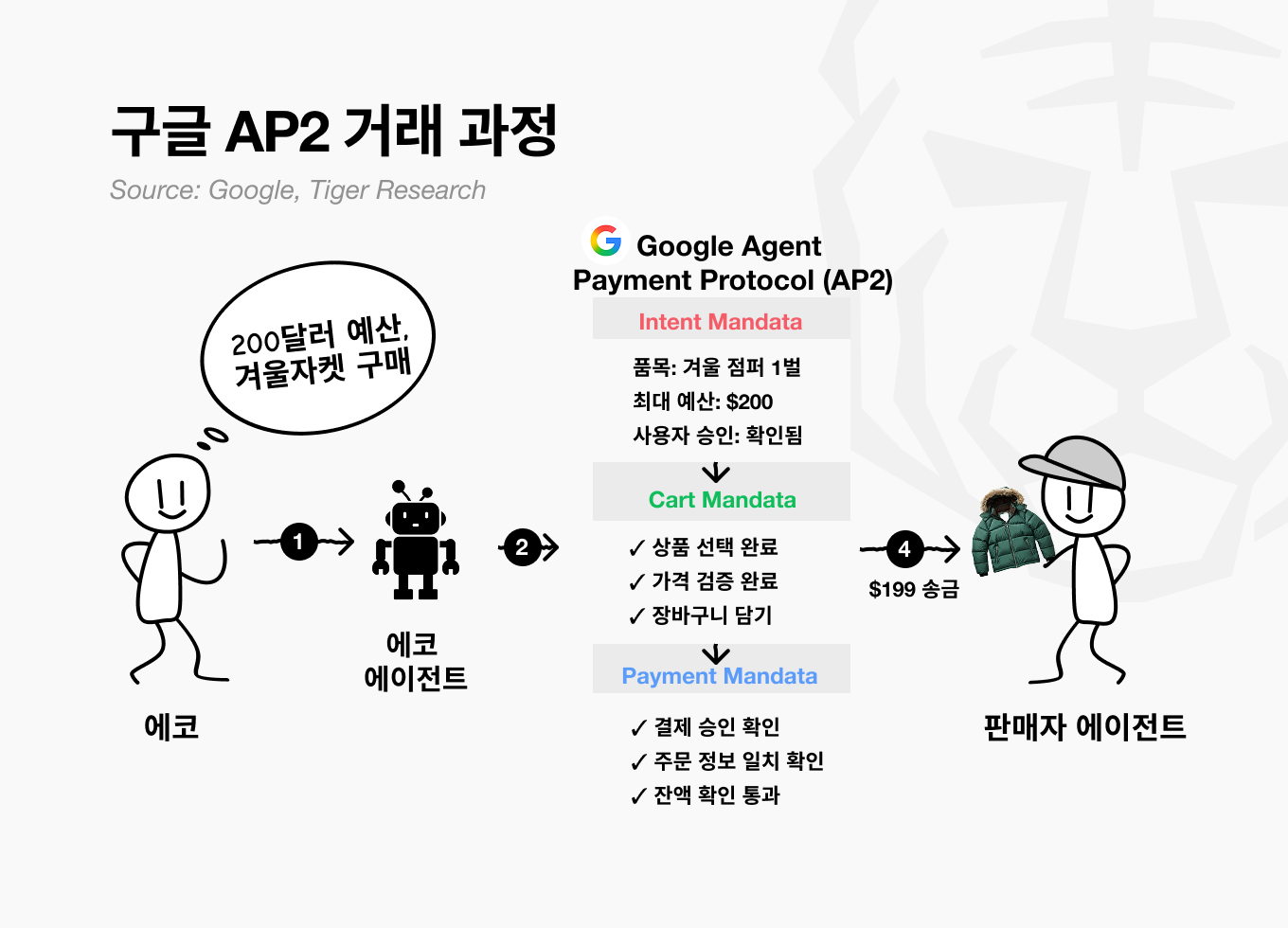

AP2(Agent Payments Protocol)는 탐색에서 결제로 넘어가는 순간, ‘누가 무엇을 얼마까지 승인했는가’를 보장하는 권한 표준이다.

사람이 직접 결제 버튼을 누를 때는 주체와 책임이 명확하지만, 에이전트가 대신 결제하면 권한 범위와 책임 소재가 모호해진다. AP2는 사용자가 처음 내린 지시를 변조 불가능한 디지털 계약(Mandate)으로 기록한다. 에이전트는 사용자가 내린 지시안에서만 행동할 수 있고, 거래 후에도 누가 무엇을 언제 승인했는지 추적 가능한 형태로 남는다.

즉, UCP가 탐색을 위한 표준이라면, AP2는 거래에 책임의 서명을 남기는 표준이다.

핵심 비즈니스

구글의 현재 매출은 크게 광고와 클라우드(Cloud) 두 축으로 구성된다. 2025년 기준 광고 매출은 2,627억 달러, 클라우드 매출은 580억 달러로, 전체 매출 4,000억 달러의 대부분을 차지한다.

문제는 시대가 바뀌고 있다는 점이다. 소비자가 검색창에 키워드를 입력하는 대신 AI 에이전트에게 구매를 맡기기 시작하면, 기존 검색 광고 모델은 흔들린다. 구글이 UCP와 AP2에 공을 들이는 이유는 여기서 출발한다. 미래를 준비하는 것이다.

때문에 구글은 현재 AI 모드를 검색의 다음 단계로 진화시키고 있다. 처음에는 질문에 답을 내놓는 수준이었지만, 점차 사용자 대신 구매까지 실행하는 에이전트로 바뀔 것이다. 가맹점이 UCP 표준에 합류해 상품을 올리는 순간, 에이전트가 거래할 수 있는 범위에 들어가는 구조다.

광고: 에이전트 커머스에서 광고의 위치가 바뀐다. 소비자가 직접 검색하는 대신 에이전트가 조건에 맞는 상품을 비교하고 추천 목록을 추린다. 이 과정에서 광고비를 지불한 가맹점의 상품이 추천 우선순위 앞에 놓인다. 소비자 눈에는 자연스러운 추천이지만, 광고가 탐색 단계가 아닌 추천 단계에 붙는 구조다. 광고주 입장에서는 구매로 이어지지 않을 단계에 쓰이던 예산이 줄고, 구글 입장에서는 거래 한 건당 광고 단가를 높일 수 있다.

결제: AP2 기반의 에이전틱 체크아웃(Agentic Checkout)이 활성화되면, 에이전트가 소비자의 승인 한 번으로 결제까지 완료한다. 이 과정에서 구글 페이(Google Pay)가 결제 경로로 기능하고, 거래가 발생할 때마다 수수료가 붙는다. 에이전트 거래는 사람이 직접 결제하는 것보다 훨씬 빠르고 빈번하게 일어난다. 거래 건수 자체가 늘어나는 구조에서, 소액 수수료도 규모가 쌓이면 새로운 매출 축이 된다.

이 외에 클라우드는 현재로선 가능성의 영역이다. 가맹점이 에이전트 거래를 처리하려면 AI 추론, 데이터 저장, API 연동 등 상당한 인프라가 필요하다. 이 수요가 구글 클라우드(Google Cloud)로 흘러든다면, 에이전트 생태계가 커질수록 클라우드 매출도 함께 성장하는 구조가 만들어진다.

구글이 UCP와 AP2에 공을 들이는 이유는 결국 하나다. 시대가 바뀌어도 기존 매출을 지키면서, AI 거래가 늘어나는 흐름 속에서 새로운 점유까지 가져가는 것이다. 에이전트 거래량이 쌓일수록 광고와 결제 매출 위에 수수료 수익이 쌓인다. 구글 입장에서 이 두 표준은 방어이자 동시에 공격이다.

아웃룩

구글의 차별점은 자사의 기존 네트워크이다.

구글은 인터넷 시대를 이끈 거인으로 구글 페이를 포함해 이미 수많은 가맹점을 포함한 완벽에 가까운 결제 인프라가 구성되어 있다. 또한 AI 시대에도 제미나이를 중심으로 두각을 나타내고 있어 기술의 변화에도 민감하며, 구글 안드로이드, 크롬 등을 통한 사용자의 접점 역시 마련되어 있다.

AP2, UCP를 활용한다면 사용자는 처음부터 끝까지 구글 인프라에서 구매를 하게 한다. 그러면 가맹점도 구글 인프라로 입점이 자연스러워진다. 왜냐하면 기존 시스템은 사람을 대상으로 설계됐기 때문이다. 에이전트를 위한 구조인 UCP, AP2에 입점하지 않으면 경쟁사 대비 경쟁력이 떨어진다.

그렇기에 가맹점들은 더욱 구매자들에게 닿기 위해서는 구글의 UCP, AP2에 자연스럽게 온보딩을 해야 한다.

구글은 표준을 제시하고 자사 생태계로 끌어들이는 전략을 한 번 성공시킨 경험이 있다. 2008년, 구글은 안드로이드 OS를 오픈소스로 제공했고, 제조사들이 합류했고, 사용자가 증가했고, 그 위에 플레이 스토어(Play Store)와 구글 페이(Google Pay) 같은 자사 인프라가 얹혔다.

그 결과 구글은 스마트폰을 직접 만들지 않고도 모바일 시장의 가장 큰 수혜자가 되었다.

시장에서 에이전트 거래가 본격적으로 형성되는 순간, 구글은 안드로이드 때와 같은 길을 다시 걸을 가능성이 크다. 자사 인프라 위에서 구매자와 가맹점이 모두 움직이게 하고, 거래의 모든 단계에서 수익을 가져가는 구조다.

OpenAI

핵심기술

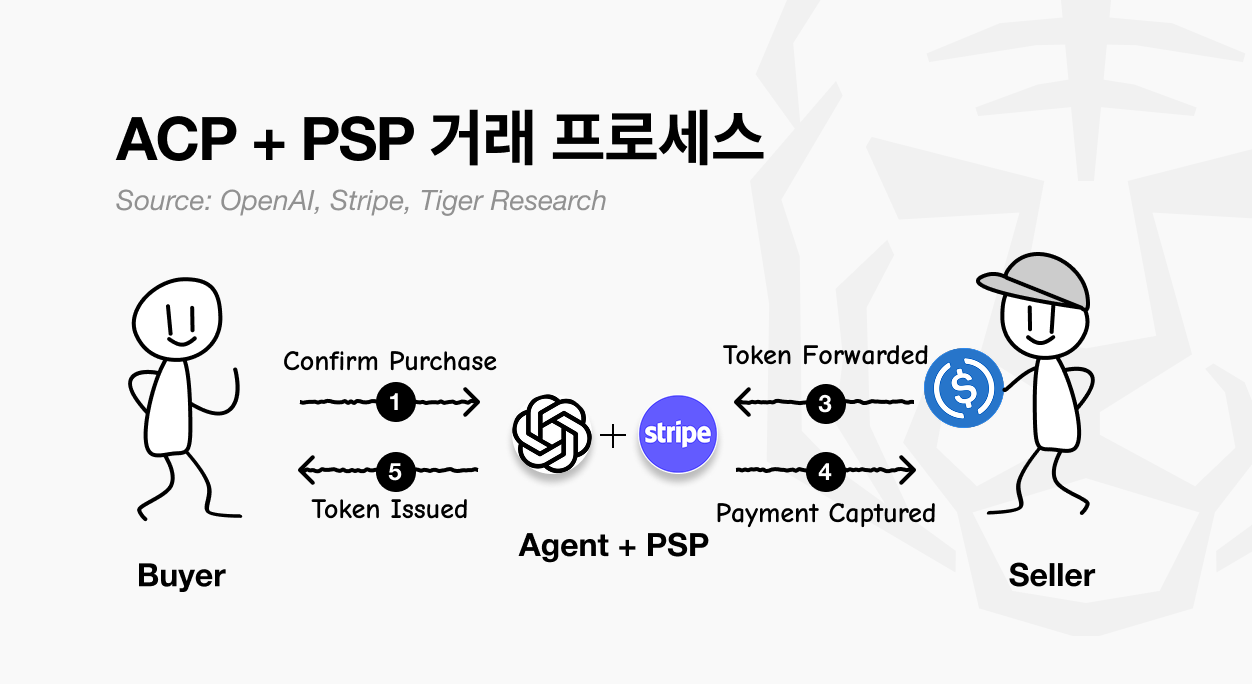

오픈AI(OpenAI)는 스트라이프(Stripe)와 공동으로 ACP(Agentic Commerce Protocol)를 개발해 2025년 9월 29일 공개했다. ACP는 챗GPT(ChatGPT) 내에서 에이전트가 사용자를 대신해 상품을 찾고 결제할 수 있도록 하는 오픈소스 프로토콜이다.

ACP는 에이전트가 판매자의 결제 시스템을 호출해 사용자 대신 상품을 구매할 수 있도록 하는 오픈소스 프로토콜이다. ACP는 1) Buyer 2) Seller 3) Agent 4) Payment Provider 주체 구조로 권한을 부여한다.

ACP의 가장 큰 고민은 “에이전트에게 얼마만큼의 결제 권한을 줄 것인가”였다. 사용자의 카드 정보를 에이전트에게 그대로 넘기면, 에이전트는 이론상 어느 가맹점에서든, 얼마든지, 언제든 결제할 수 있게 된다. 하지만 잘못 학습된 에이전트가 불필요한 상품을 반복 구매할 수도 있고, 탈취당한 세션이 악용될 수도 있다.

ACP는 이 문제를 위임 결제(Delegate Payment)으로 풀었다. 사용자의 실제 카드 정보는 에이전트에게 전달되지 않는다. 대신 PSP(예: Stripe)가 카드 정보를 받아서 일회용 토큰을 발급하고, 에이전트는 이 토큰만 다룬다. 이 토큰에는 네 가지 제약이 있다.

어느 가맹점에서만 쓸 수 있는지

얼마까지 결제 가능한지

언제 만료되는지

어떤 체크아웃 세션에만 유효한지

결과적으로 에이전트가 설령 오작동하거나 탈취되더라도, 피해 범위는 “지금 이 쇼핑 한 건”을 넘지 못한다.

핵심 비즈니스

오픈AI의 현재 매출은 크게 세 축에서 나온다. 2025년 연간 매출 약 $200억(ARR 기준)으로, 챗GPT 구독이 전체 매출의 약 85%를 차지한다. 나머지는 API 사용료와 엔터프라이즈 계약이다. 사용자 수에 비례해 선형으로 성장하는 구독 모델이다.

문제는 이 구조의 천장이 보인다는 점이다. 클로드, 제미나이와 구독 경쟁을 하는 한, 성장은 사용자 수를 얼마나 더 끌어오느냐에 묶인다. ACP는 이 천장을 뚫기 위한 시도다. 구독료에 더한 거래 수수료. 사용자 수에 더한 거래 건수. 성장에 성장을 더하는 구조이다.

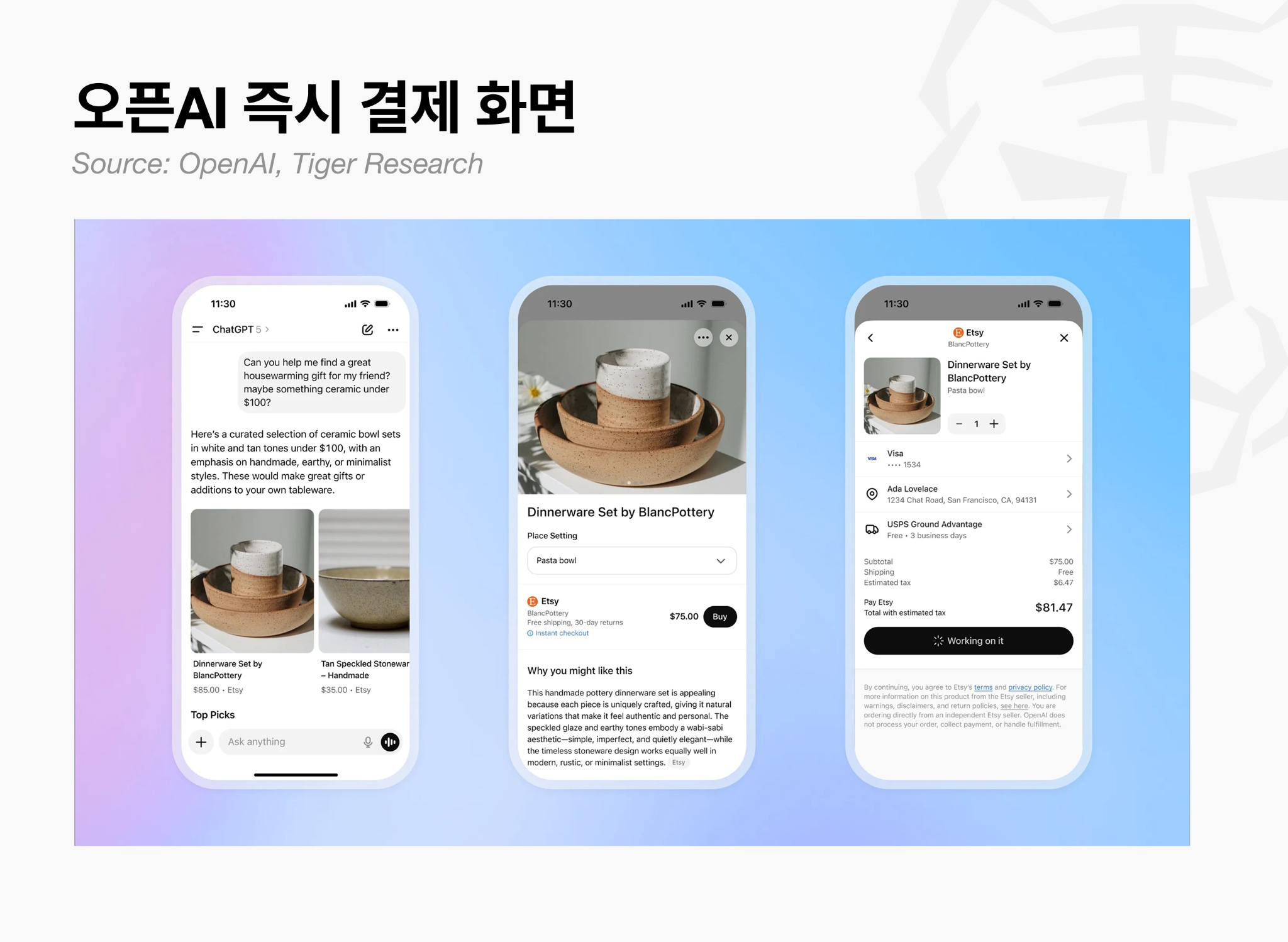

2025년 9월 오픈AI는 챗GPT 안에서 결제까지 완료하는 인스턴트 체크아웃을 출시했다. 쇼피파이 가맹점 기준 거래당 4% 수수료를 부과하는 구조였다. 그러나 실시간 재고 동기화, 세금 처리 인프라 미비, 낮은 전환율이 발목을 잡았다.

재고 현황, 세금 처리, 가격 업데이트 같은 복잡한 변수를 챗GPT 안에서 직접 처리하기 어렵다는 가맹점 반발이 이어졌다. 특히 월마트는 챗GPT를 통한 전환율이 자사 웹사이트 대비 3분의 1 수준에 불과했다고 밝혔다. 결국 오픈AI는 2026년 3월 인스턴트 체크아웃을 사실상 종료하고, 결제는 가맹점 자체 앱과 시스템으로 넘기고 챗GPT는 상품 탐색 단계까지만 관여하는 방식으로 전환했다.

특히, 월마트는 챗GPT를 통한 전환율이 자사 웹사이트 대비 3분의 1 수준에 불과했다고 밝혔다. 결국 오픈AI는 2026년 3월 인스턴트 체크아웃을 사실상 종료했다. 결제는 가맹점 자체 앱과 시스템으로 넘기고, 챗GPT는 상품 탐색 단계까지만 관여하는 방식으로 전환한 것이다.

포기가 아닌 단계 조정이다. 개인 금융 앱 Hiro Finance 인수도 같은 흐름이다. 챗GPT를 단순 상품 탐색 채널을 넘어 사용자의 소비 패턴과 재무 상황을 이해하는 개인 비서로 고도화한 뒤, 그 위에서 인하우스 결제로 재진입하는 수순이다.

이 생태계가 갖춰지면 오픈AI가 처음부터 원했던 구조, 즉 거래의 시작점을 챗GPT가 쥐는 구조가 완성되며 중계 수수료 구조를 갖출 수 있을 것으로 보인다.

아웃룩

오픈AI는 구글과 달리 챗GPT 하나의 플랫폼으로 승부해야 한다. 결제·이행·고객 관계를 가맹점에 넘기고, 오픈AI는 상품 탐색(Product Discovery)만 잡겠다는 전략이다.

오픈AI의 성패는 가맹점과 구매자를 얼만큼 만족시키느냐에 따라 달려 있다. 가맹점 쪽에서는 월마트처럼 자사 혜택과 결제를 챗GPT 안에 깊게 연동하는 사례가 이어져야 한다. 소비자 쪽에서는 챗GPT 추천이 실제 구매로 이어져야 한다. 한쪽이 흔들리면 다른 쪽도 멈춘다. 가맹점이 충분히 들어오지 않으면 볼 상품이 빈약해지고, 구매 전환이 낮으면 가맹점이 투자를 거둔다. 구글처럼 다른 자산으로 버티며 시간을 벌 여유가 없다.

결국 오픈AI가 쇼핑의 첫 장면을 차지할 수 있느냐는, 챗GPT가 검색을 대체한 것처럼 쇼핑의 시작점도 대체할 수 있느냐에 달려 있다. 다만 구글이 제미나이로 동일한 경쟁을 하고 있다는 점에서 오픈AI에게 가장 험난한 싸움이 될 것이다.

Visa (V)

핵심기술

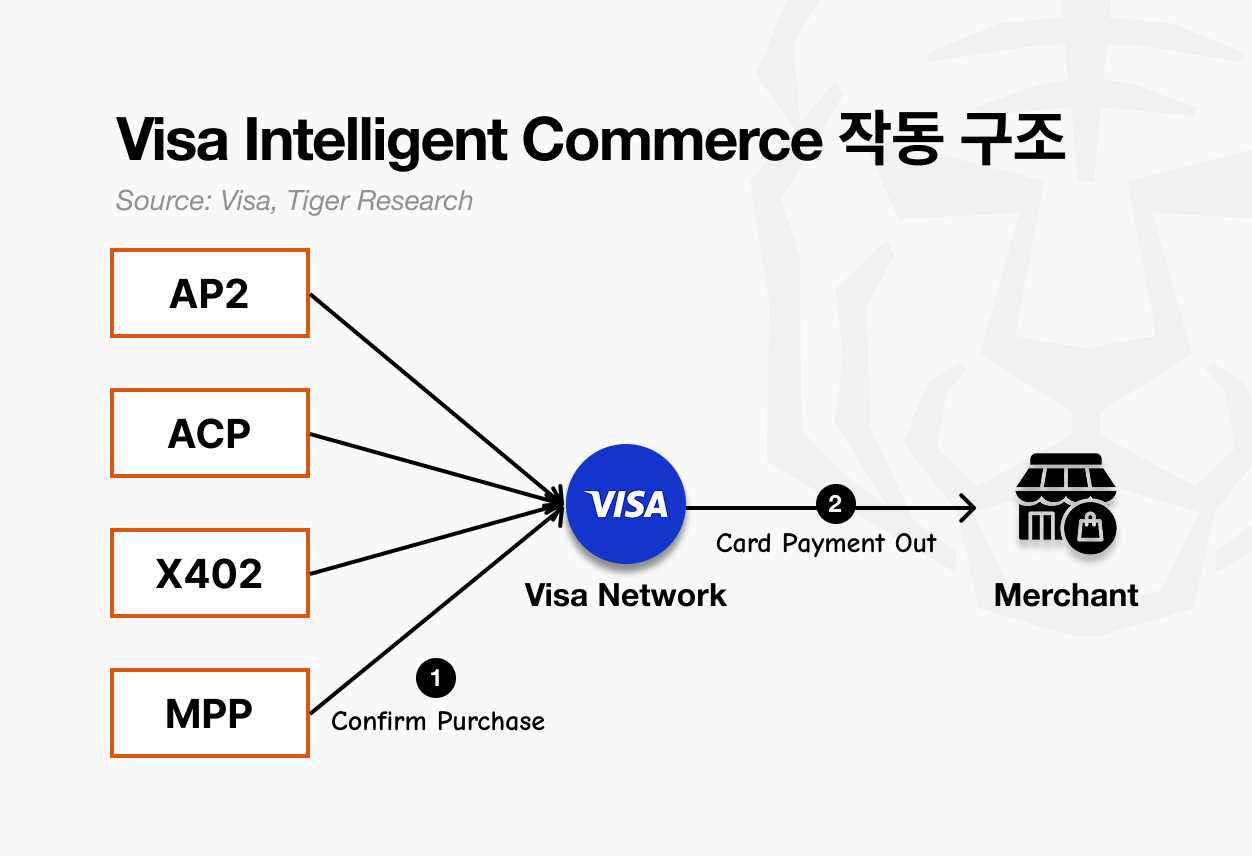

비자(Visa)는 에이전트 시대에도 ‘가장 많이 쓰이는 결제 수단’의 자리를 지키려는 회사다. 비자는 에이전트 결제 시대를 대비하기 위해 기존 결제 네트워크를 에이전트가 쓸 수 있게 여는 전략을 택했다.

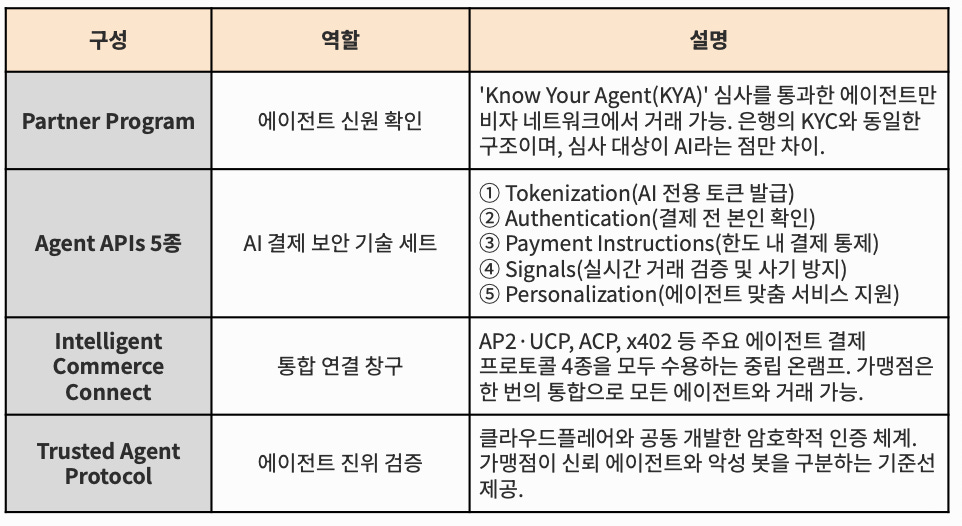

2025년 4월 Visa Intelligent Commerce라는 포트폴리오를 공개했다. Visa Intelligent Commerce는 사람과 똑같이 에이전트가 결제할 수 있도록 지원하는 네 개의 구성요소로 이루어져 있다.

네 가지 구성의 공통점은 비자가 직접 프로토콜 경쟁에 뛰어들지 않았다는 점이다. Agent APIs는 비자 카드가 쓰일 때 동작하는 자체 기술이지만, Intelligent Commerce Connect는 경쟁 프로토콜까지 모두 수용하는 전략이다.

결국 비자는 시장이 어느 방향으로 가든 결제 순간에 비자가 개입되게 만드는 ‘결제 레이어 중립화’ 환경을 만들게 하는 것이 목적이다.

핵심 비즈니스

비자의 현재 매출은 카드 결제 수수료에서 나온다. 2025년 매출 약 $400억, 연간 거래액 14조 달러 규모다. Visa Intelligent Commerce는 지금 당장 별도 매출을 일으키지는 않는다. 에이전트 커머스 시대에도 지금의 수익 구조를 그대로 유지하기 위한 포석이다.

수익 경로는 기존과 같다. 첫째, 결제 수수료다. 에이전트가 사용자 대신 결제 버튼을 누르든, 사람이 직접 누르든 비자 입장에서는 동일하다. 결제가 비자 네트워크로 흐르면 카드 수수료가 발생한다. 비자가 Intelligent Commerce Connect로 경쟁 프로토콜까지 수용한 이유도 여기 있다. 어느 프로토콜에서 돌아가든 결제만 비자 카드로 이뤄지면 수수료는 들어온다.

둘째, 토큰 인프라 이용료다. Agent APIs 5종 중 Tokenization이 발급하는 AI 전용 토큰이 실제 거래에 쓰일 때마다, 비자가 크레덴셜 변환과 인증을 담당한다. 스트라이프 같은 PSP와 AI 플랫폼이 이 토큰 서비스를 쓸 때 비자는 네트워크 이용료를 받는다. 카드 위에 쌓인 토큰 레이어가 에이전트 시대의 새로운 과금 축이 되는 것이다.

결국 비자의 전략은 프로토콜 경쟁에서 이기는 것이 아니라, 이기는 쪽과 지는 쪽 모두에게 수수료를 부과하는 것이다. 구매자 쪽에는 오픈AI, 앤트로픽(Anthropic), 퍼블렉시티(Perplexity) 같은 AI 플랫폼을, 판매자 쪽에는 쇼피파이(Shopify) 같은 이커머스 플랫폼과 스트라이프 같은 PSP를 파트너로 깔아뒀다. 에이전트 거래가 어느 방향으로 성장하든, 양쪽 끝에 비자가 붙어 있는 구조다.

아웃룩

비자의 아웃룩을 한 줄로 정리하면, 자체 프로토콜로 승부하지 않고 모든 프로토콜을 포용하는 결제 인프라로 간다는 것이다.

이 선택이 중요한 이유는 비자의 포지션이 다른 플레이어들과 근본적으로 다르기 때문이다. 구글, 오픈AI, 코인베이스는 자기 프로토콜이 승자가 되어야 이기는 게임을 한다. AP2가 표준이 되거나, ACP가 표준이 되거나, x402가 표준이 되어야 각자의 생태계에서 수익이 극대화된다. 프로토콜 전쟁 자체가 제로섬에 가깝다.

반면 비자는 어느 프로토콜이 이기든 결제만 자사 네트워크를 통과하면 되는 게임을 한다. 프로토콜 전쟁의 승자가 누구인지가 비자에게는 중요하지 않다. 이기는 쪽에 붙어 수수료를 받고, 시장의 흐름이 바뀌어 다른 프로토콜로 이동해도 또 수수료를 받는다.

포용 전략이 ‘양보’가 아니라 오히려 비자에게 가장 유리한 포지션인 것이다. 카드 48억 장과 가맹점 1억 5천만 곳이라는 기존 자산을 보유한 비자이기 때문에 가능한 선택이고, 이 자산을 가진 비자만 할 수 있는 선택이기도 하다.

다만 한 가지 스테이블코인이라는 변수가 있다. 에이전트 간 결제가 비자 네트워크를 아예 지나지 않고 블록체인 위에서 직접 정산되면, 비자는 수수료를 가져올 레이어 자체가 사라진다. 비자가 Bridge와 스테이블코인 카드를 만들고 스테이블코인 전용 체인 템포(템포)의 밸리데이터로 참여한 것도 이 리스크에 대한 대응이다.

포용 전략이 작동하려면 결제가 어디선가는 비자 인프라를 지나야 한다는 전제가 성립해야 하는데, 스테이블코인은 이 전제 자체를 위협할 수 있는 유일한 경로다.

결국 비자가 프로토콜 전쟁의 승자 자리를 노리지 않는 이유는 분명하다. 카드 네트워크의 기존 지위만 지켜내도 에이전트 시대의 가장 큰 수혜자가 될 수 있기 때문이다. 관전 포인트는 단 하나, 스테이블코인이 카드 네트워크를 실제로 우회하는 시점이 얼마나 빨리 오는가다.

Mastercard (MA)

핵심기술

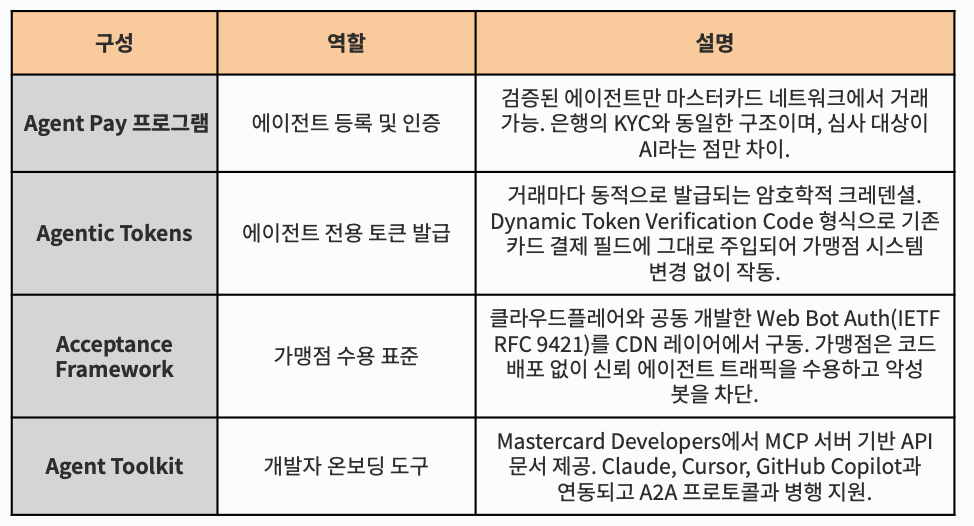

마스터카드(Mastercard)도 비자와 같은 게임을 한다. 에이전트 시대에도 카드 네트워크의 자리를 지키려는 회사다. 전 세계 210여 개국에서 작동하는 기존 결제망을 에이전트가 쓸 수 있게 여는 전략을 택했지만, 가맹점이 자사 시스템에 쉽게 온보딩할 수 있게 구축했다.

2025년 4월 Mastercard Agent Pay를 런칭했고, 9월에 개발자 도구를, 10월에 Agent Pay 수용 프레임워크(Acceptance Framework)를 공개하면서 에이전트 결제 시스템을 단단히 구축하고 있다.

다섯 구성의 공통점은 마스터카드가 자체 프로토콜로 시장을 장악하려 하지 않는다는 점이다. 시장이 어느 방향으로 가든 결제와 인증의 순간에 마스터카드가 개입되게 만드는 전략이다. 비자와 동일한 ‘결제 레이어 중립화’ 전략이지만, 마스터카드는 여기에 가맹점 수용에 집중했다.

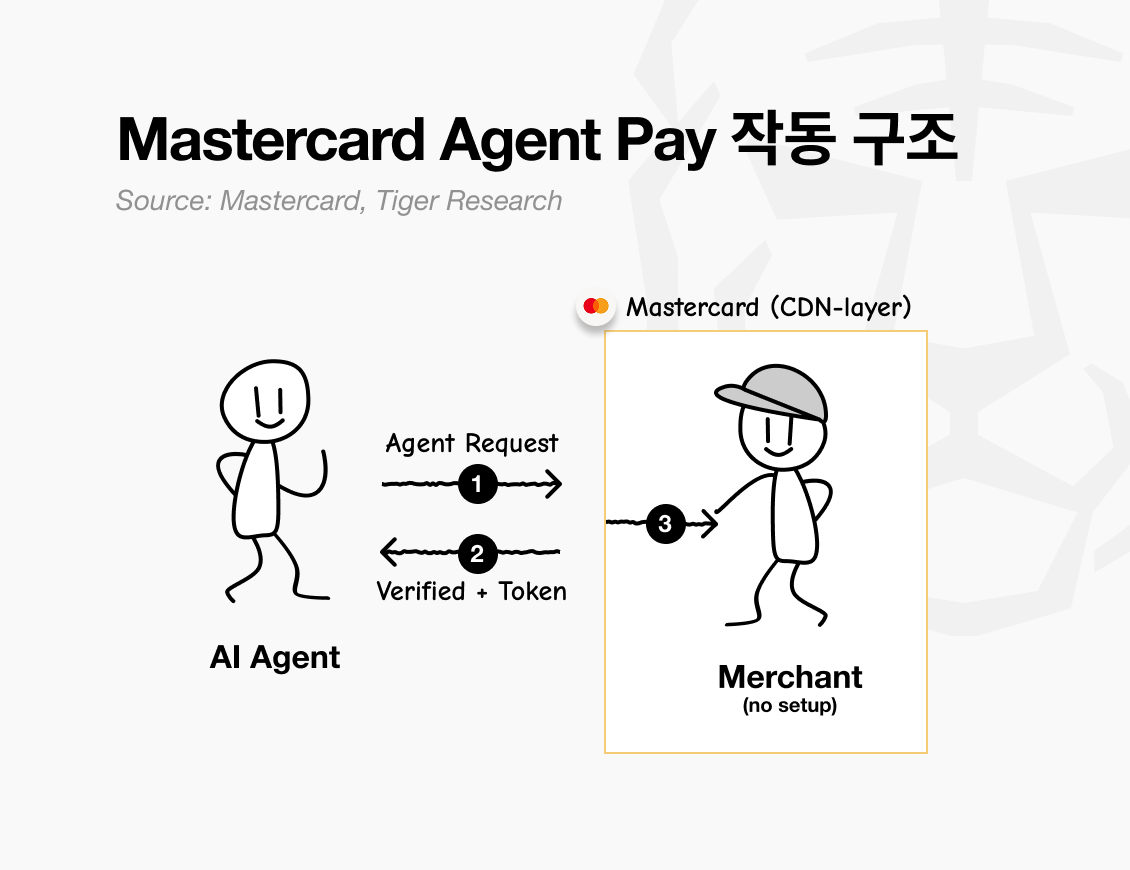

마스터카드의 진짜 승부처는 가맹점이 아무것도 하지 않아도 에이전트 결제가 작동하게 만든 것이다. 보통 가맹점이 새로운 결제 방식을 도입하려면 자사 웹사이트에 코드를 새로 심어야 한다. 마스터카드는 이 부담을 없앴다.

클라우드플레어(Cloudflare)와 협력해 가맹점 웹사이트 앞단에서 “이 트래픽이 신뢰할 만한 에이전트인지, 악성 봇인지”를 자동으로 구분하고, 신뢰 에이전트만 가맹점으로 통과시키는 구조를 만들었다. 가맹점은 자사 코드를 한 줄도 건드리지 않고 에이전트 거래를 받을 수 있다.

더 깊은 연동을 원하는 가맹점을 위한 길도 따로 뒀다. 자사 시스템을 에이전트와 직접 대화시키고 싶다면 MCP, A2A, ACP 같은 주요 에이전트 프로토콜을 통해 연결하면 된다. 결국 가맹점 입장에서는 두 가지 선택지가 생긴 셈이다. 아무것도 안 하고 기본 트래픽만 받을지, 프로토콜을 연결해 맞춤 경험을 만들지. 어느 쪽을 택하든 마스터카드를 통하게 된다.

핵심 비즈니스

마스터카드의 매출 구조는 단순하다. 마스터카드 네트워크로 결제가 이뤄질 때마다 수수료가 발생한다. 2025 회계연도 기준 매출 약 280억 달러, 거래량 1,650억 건. 에이전트가 결제하든 사람이 하든 마스터카드 네트워크를 지나면 똑같이 수수료가 붙는다.

문제는 에이전트 결제가 카드 네트워크를 아예 우회할 수 있다는 점이다. 스테이블코인으로 온체인에서 직접 정산되면 마스터카드가 낄 자리가 없다. 에이전트 페이(Agent Pay)는 이 구멍을 막기 위한 전략이다.

마스터카드가 택한 방법은 가맹점의 문턱을 낮추는 것이다. 새로운 결제 방식을 도입하려면 가맹점은 보통 자사 시스템에 코드를 새로 심어야 한다. 마스터카드는 이 부담을 없앴다. 클라우드플레어와 협력해 가맹점 웹사이트 앞단에서 신뢰할 수 있는 에이전트 트래픽을 자동으로 걸러내는 구조를 만들었다. 가맹점은 별도 작업 없이 에이전트 결제를 받는다. 네트워크에 연결된 가맹점이 많아질수록 마스터카드를 통해 흐르는 거래량도 커진다.

수익 경로는 기존과 같다. 에이전트가 마스터카드 네트워크로 결제를 완료할 때마다 수수료가 발생한다. 사람이 카드를 긁을 때와 동일한 구조다. 다만 에이전트는 사람보다 빠르고 빈번하게 결제한다. 거래 건수가 늘어나는 만큼 수수료가 쌓이는 속도도 빨라진다.

마스터카드 입장에서 에이전트 거래 증가는 수수료 수입의 자연스러운 확대다. 새로운 사업을 여는 게 아니라, 기존 구조를 에이전트 시대에도 그대로 이어가는 것이다.

아웃룩

마스터카드의 아웃룩을 한 줄로 정리하면, 비자와 같이 프로토콜 전쟁의 승자를 고르지 않고 가맹점을 에이전트를 받아들이는 방식 자체를 장악하겠다는 것이다.

이 전략의 핵심은 가맹점의 진입 장벽을 없앤 것이다. 새로운 결제 방식을 도입하려면 가맹점은 보통 자사 시스템에 코드를 새로 심어야 한다. 마스터카드는 클라우드플레어와 협력해 이 부담을 제거했다. 가맹점 웹사이트 앞단에서 신뢰할 수 있는 에이전트 트래픽을 자동으로 걸러내는 구조를 깔았기 때문이다. 가맹점은 코드 한 줄 건드리지 않아도 에이전트 결제를 받을 수 있다.

비자도 같은 방향을 보고 있지만, 지금 비자는 스테이블코인이라는 변수까지 동시에 상대하고 있다. 브릿지(Bridge) 인수, 템포 밸리데이터 참여까지 전선이 넓어진 상태다. 마스터카드는 아직 가맹점 수용 레이어에 전력을 집중할 수 있는 위치에 있다. 전선이 하나라는 것 자체가 지금 시점에서는 유리하게 작동한다.

관건은 이 집중이 얼마나 오래 유효하느냐다. 에이전트 간 결제가 스테이블코인으로 블록체인 위에서 직접 정산되기 시작하면 기존 결제 네트워크의 사용량이 낮아질 수 있다. 비자가 이미 브릿지 인수 등으로 대응에 나선 반면, 마스터카드는 이 리스크에 대해 아직 공개된 움직임이 없다.

가맹점 레이어 선점이 강점이 되려면, 그 위에 흐르는 결제가 여전히 카드 네트워크를 지나야 한다는 전제가 유지되어야 한다.

Stripe

핵심기술

스트라이프(Stripe)는 지난 15년간 개발자 친화적 API로 인터넷 커머스의 결제 표준이 된 회사다. 에이전트 시대에도 같은 포지션을 유지하기 위해, 자사 인프라 위에 에이전트가 쓸 수 있는 새 결제 레일을 그대로 얹는 전략을 택했다.

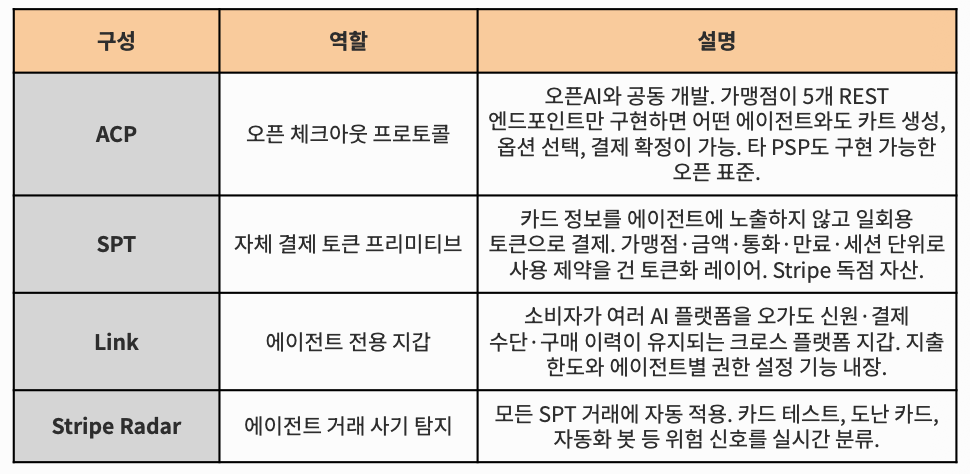

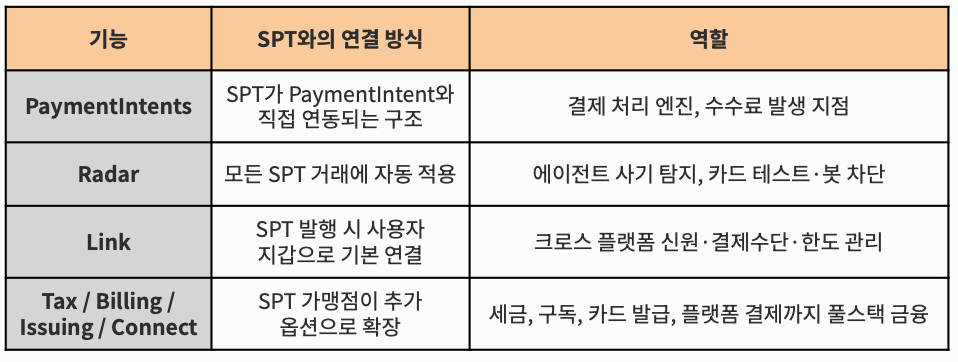

이를 위해 2025년 9월 오픈AI와 공동으로 ACP를 오픈 표준으로 공개했고, 같은 흐름에서 SPT(Shared Payment Token)라는 자체 결제 프리미티브를 발표했다.

스트라이프의 에이전트 결제 기능은 네 개로 구성된다.

네 구성의 공통점은 ACP만 오픈 표준이고 나머지는 모두 스트라이프 자사의 기술이다. ACP가 ‘에이전트와 가맹점이 어떻게 대화하는가’를 다루는 공용어라면, SPT는 그 대화 안에서 실제 돈이 어떻게 흐르는가를 담당하는 스트라이프 고유의 결제 토큰이다.

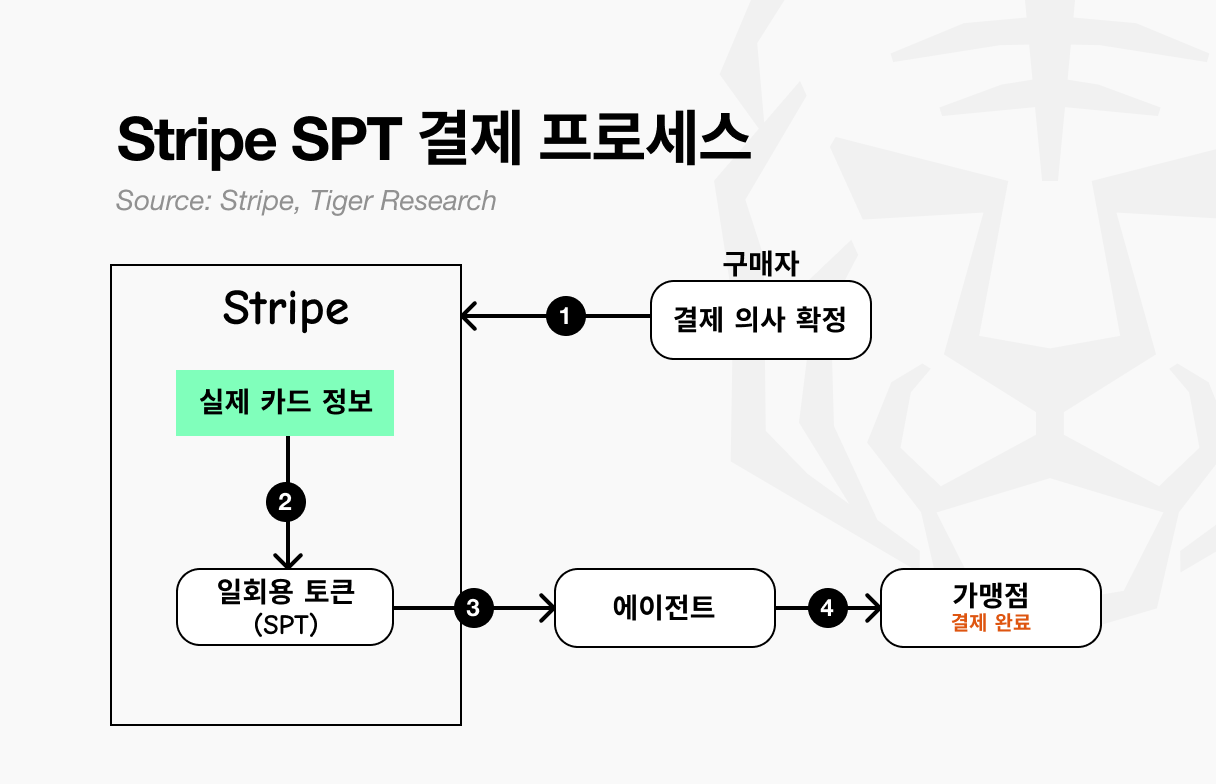

SPT의 흐름은 아래와 같다.

사용자가 챗GPT에서 “이거 사줘”라고 하면

스트라이프가 일회용 결제 티켓(SPT)을 발행

에이전트가 그 티켓을 가맹점에 전달

가맹점이 티겟을 확인하고 결제 완료

카드 번호를 에이전트에 직접 주지 않는다. 스트라이프가 이 거래에서만 쓸 수 있는 일회용 토큰(SPT)을 발행하고, 에이전트는 그 토큰만 가맹점에 전달한다. 카드 정보가 이동하지 않으니 탈취할 것도 없다.

가맹점 진입 장벽도 낮췄다. 이미 스트라이프를 쓰는 가맹점은 코드 한 줄 추가로 끝난다. 다른 결제사를 쓰는 가맹점도 별도 경로로 참여할 수 있다. Etsy, Anthropologie, Free People, Urban Outfitters가 첫 번째로 들어왔다.

핵심 비즈니스

스트라이프의 차별점은 SPT를 단순한 결제 토큰이 아니라 ‘에이전트 결제가 스트라이프 생태계로 들어오는 허브’로 설계했다는 점이다. 가맹점이 에이전트 결제를 받기 위해 SPT를 도입하는 순간, 뒤에 붙어 있는 스트라이프 제품들이 번들처럼 함께 따라붙는다. 하나를 열었을 뿐인데 다섯 개가 같이 연결되는 구조다.

SPT를 중심으로 연결되는 스트라이프 제품들은 다음과 같다.

작동 방식은 이렇다. 가맹점이 에이전트 결제를 받기 위해 SPT를 도입하는 순간, 스트라이프의 부가 서비스들이 번들처럼 따라붙는다.

결제 수수료: SPT를 통한 모든 에이전트 거래에 기존과 동일한 수수료가 붙는다. 에이전트는 사람보다 훨씬 빠르고 빈번하게 결제한다. 거래 건수 자체가 늘어나는 구조에서, 건당 수수료가 쌓이는 속도도 빨라진다. 결제 방식이 바뀌어도 수수료 구조는 그대로다.

비자·마스터카드는 결제가 자사 망을 지날 때 수수료 한 번 받고 끝이다. 스트라이프는 결제를 입구로 삼아 가맹점을 자사 금융 서비스 전체에 묶어두는 구조다. 가맹점 입장에서는 에이전트 결제 하나 붙이려다 스트라이프 생태계 전체에 엮이게 된다.

아웃룩

스트라이프의 아웃룩을 한 줄로 정리하면, 에이전트 결제의 모든 레이어를 동시에 커버하는 전면 포위 전략이다.

프로토콜 레이어(ACP), 결제 토큰 레이어(SPT), 스테이블코인(템포)까지 에이전트 결제의 모든 층에 자리를 잡았다. 비자·마스터카드가 스테이블코인을 방어 과제로 보는 동안, 스트라이프는 공격 자산으로 카드망 우회 경로까지 선점했다.

그러나 핵심 질문은 하나다. 스트라이프가 카드 네트워크를 넘을 수 있는가.

지금 스트라이프의 수익 구조는 여전히 비자·마스터카드 망 위에서 돌아간다. SPT도, 결제 수수료도, 가맹점 번들링도 카드 네트워크를 전제로 작동한다. 스테이블코인이 카드망을 실질적으로 대체하는 시점이 오면 구조가 달라지겠지만, 그 시점이 언제인지는 아무도 모른다.

결국 스트라이프의 아웃룩은 두 시나리오로 갈린다. 카드망이 계속 지배적인 세계에서는 PSP 1위라는 위치가 유지되지만 카드사를 넘지는 못한다. 스테이블코인이 카드망을 잠식하는 세계에서는 템포를 앞세워 카드사를 우회할 수 있다. 스트라이프가 지금 두 방향에 모두 베팅하고 있는 건 맞다. 다만 비자·마스터카드가 고속도로를 운영한다면 스트라이프는 그 위에서 가장 잘 나가는 물류 회사다. 물류 회사 1등이 되는 것과 고속도로를 소유하는 것은 전혀 다른 게임이다.

다만 두 가지 변수가 있다.

첫째, 오픈AI와의 관계다. ACP는 공동 개발이지만 챗GPT 즉시결제 기능은 사실상 스트라이프가 독점한다. 오픈AI가 트래픽이 충분히 쌓인 시점에 자체 결제 레일을 만들거나 타 PSP와 연합하면 스트라이프는 가장 큰 AI 채널을 잃는다. 현재는 서로 필요한 관계이지만 영원한 연합은 아니다.

둘째, ACP의 개방성이다. ACP는 오픈 표준이라 어도옌, 월드페이 같은 경쟁 PSP도 호환 토큰을 만들 수 있다. 지금은 스트라이프의 시장 점유율 덕분에 가맹점이 자연스럽게 SPT를 선택하지만, 경쟁사가 동등한 수준의 토큰을 내놓는 순간 프로토콜 제안자 프리미엄은 빠르게 희석된다.

3. 페이퍼콜(Pay-per-call)

앞서 살펴본 에이전트 커머스는 사람이 결제를 결정하는 시장이라면, 페이퍼콜(Pay-per-call)은 에이전트가 직접 결제 주체가 되는 시장이다. 즉, 계좌에 돈이 있으면 에이전트가 알아서 결제하는 시스템이다. 이는 에이전트가 다른 에이전트의 API, 데이터, 연산을 요구할 때 결제가 발생하는 구조다.

에이전트가 시장 분석 리포트를 작성한다고 예를 들어 보자.

사용자가 에이전트에게 시장 분석 리포트를 작성해달라고 요청

에이전트는 OpenAI API에 접근하여 질문을 하여 답변을 받음

데이터의 검증을 위해 Dune, Nansen AI API에서 자료 요청

결과 보고서를 다른 에이전트에게 검수 의뢰

한 번의 리포트 작성 안에서 수십 건의 결제가 발생한다. 하지만 에이전트 커머스와 달리 결제되는 금액이 소수점까지 발생한다. 전통 결제 시스템상에서는 수수료로 인해 거래할수록 손해를 보는 구조다. 그래서 페이퍼콜은 수수료가 낮은 스테이블코인을 활용한다는 것이 특징이다.

현재 페이퍼콜에는 세 가지 인프라 표준이 있다.

프로토콜 레이어: 에이전트가 결제 의사를 어떤 메시지로 표현하는가

정산 레이어: 그 결제가 어떤 체인 위에서 어떤 자산으로 일어나는가

신뢰 레이어: 누가 어떤 권한으로 결제했는지를 누가 검증하는가

Coinbase (Coin)

핵심기술

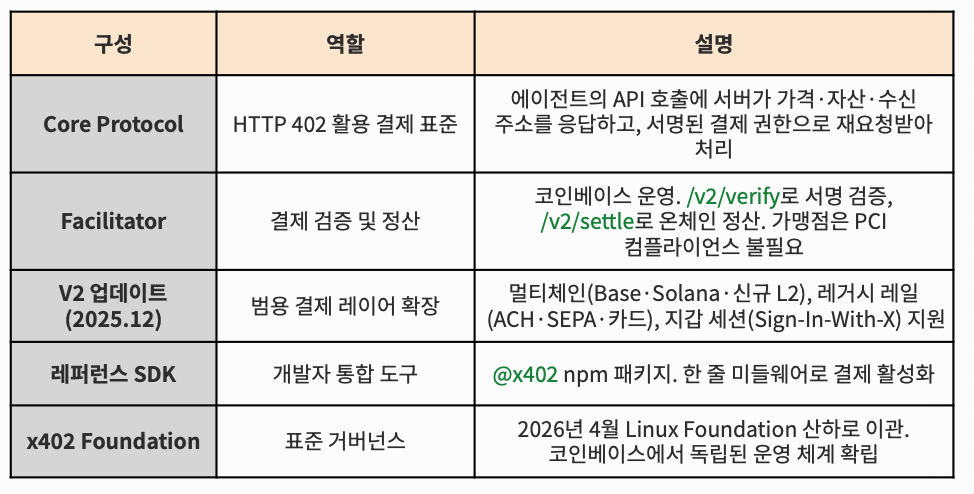

코인베이스(Coinbase)는 에이전트가 카드 네트워크를 거치지 않고 결제할 수 있는 x402 표준을 만든 회사다.

2025년 5월, HTTP 402 상태 코드(Payment Required)를 실제로 활성화하는 x402 프로토콜을 공개했다. 또한, 같은 해 클라우드플레어(Cloudflare)와 x402 Foundation을 설립하면서 범용 결제 레이어로 확장했다.

x402는 다섯 개의 구성 요소로 이루어진 오픈 결제 프로토콜이다.

x402의 작동 원리는 단순하다. 에이전트가 API를 호출하면 서버가 HTTP 402 응답에 가격, 수신 주소, 자산, 네트워크 정보를 담아 돌려준다. 에이전트는 자기 지갑으로 결제를 서명해 헤더에 담아 재요청하고, 서버는 퍼실리테이터(Facilitator)를 통해 결제를 검증·정산한 뒤 리소스를 응답한다.

프로세스

에이전트가 서버에 리소스 요청.

서버가 HTTP 402와 결제 조건 반환(maxAmountRequired, asset, payTo, network 등).

에이전트가 자기 지갑으로 결제 authorization에 서명하고 X-PAYMENT 헤더에 담아 재요청.

서버가 facilitator(검증·정산 서비스)로 payload를 넘기고, facilitator가 온체인에 브로드캐스트.

정산 확인 후 서버가 200 응답과 함께 리소스 반환.

x402가 기존 결제 시스템과 다른 핵심은 결제 자체가 인증 역할을 한다는 점이다. 기존 API는 사용 전에 계정 등록과 키 발급을 요구하지만, x402는 돈을 낼 수 있으면 접근이 열린다. 에이전트가 사람 개입 없이 새 API를 자율적으로 발견하고, 결제하고, 사용할 수 있는 구조다.

V2 업데이트는 단일 호출 결제에서 다양한 식별, 세션, 체인을 모두 담는 범용 레이어로 확장됐다

가장 의미 있는 변화는 지갑 기반 세션이다. V1은 매 호출마다 결제가 필요했는데, V2는 한 번 결제하면 일정 기간 재사용 가능한 세션을 도입했다. LLM 호출이나 멀티콜 에이전트처럼 매번 결제하기에는 너무 느리고 비싼 워크로드를 처음으로 x402로 처리할 수 있게 만든 변화다.

핵심 비즈니스

코인베이스의 현재 매출은 거래소 수수료에서 나온다. 2025년 연간 매출 약 72억 달러, 대부분이 암호화폐 거래 수수료다. x402는 아직 이 매출 구조와 무관하다. 그런데 코인베이스가 x402를 오픈소스로 공개한 이유가 여기 있다. 표준을 무료로 풀고, 그 표준이 작동하는 인프라에서 돈을 버는 구조다.

안드로이드를 오픈소스로 풀고 플레이스토어와 구글 페이로 수익을 가져간 구글의 전략과 같다.

x402가 겨냥하는 시장은 비자·마스터카드·스트라이프와 애초에 다르다. 카드 결제는 수수료가 건당 0.30달러에 거래액의 2.9%다. 하지만, 0.01달러짜리 API 호출, 0.005달러짜리 이미지 분류, 0.50달러짜리 GPU 1분 같은 마이크로페이먼트는 카드 네트워크 위에서 구현이 안된다.

x402가 여는 시장은 에이전트가 다른 에이전트에게, 또는 에이전트가 API 제공자에게, 사람이 결제 버튼을 누를 수 없는 단위와 빈도로 값을 치르는 영역이다.

이 먼 미래의 시장이 열리면 코인베이스에게 두 가지 수익이 들어온다.

베이스 트랜잭션 수수료: x402의 기본 정산 레이어는 코인베이스의 자체 레이어2 체인 Base다. 에이전트가 x402로 결제할 때마다 Base 위에서 트랜잭션이 발생하고, 코인베이스는 시퀀서 수익을 가져간다. x402 거래량이 늘어날수록 Base의 트랜잭션 수수료와 락업 자산이 함께 커진다. 표준을 공짜로 깔아줬지만, 그 표준이 돌아가는 체인을 코인베이스가 운영하는 구조다.

CDP 인프라 이용료: x402로 결제가 한 번 일어나려면, 중간에서 “이 결제 진짜 맞아?”를 확인하고 실제로 돈을 옮겨주는 중개 사업자(퍼실리테이터)가 꼭 필요하다. 그리고 사실상 기본값으로 깔려 있는 퍼실리테이터가 코인베이스가 운영하는 것이고, 이건 코인베이스 개발자 플랫폼(CDP)의 일부다. 개발자가 x402를 쓰기 시작하면 같은 플랫폼 안에 있는 다른 도구들, 예를 들면 지갑 만들기, 수수료 대신 내주기, 데이터 분석 같은 서비스도 자연스럽게 같이 쓰게 된다.

다만 최근 x402 V2부터는 다른 회사 퍼실리테이터도 골라 쓸 수 있게 됐다. 그래서 퍼실리테이터 자체로 묶어두는 힘은 생각보다 약하다. 코인베이스의 진짜 한 수는 다른 곳에 있다. x402가 가장 저렴하고 빠르게 돌아가도록 만들어진 블록체인이 코인베이스가 만든 Base인데, 공식 백서마저 x402는 Base에서 쓸 때가 가장 좋은 조합이라고 대놓고 보여준다.

쉽게 비유하면 이렇다. 스트라이프는 가맹점이 카드 결제를 받는 그 순간을 자기 시스템에 묶어두는 방식이다. 반면 코인베이스는 결제가 지나다니는 고속도로를 깔아두고, 그 길을 쓰는 사람들이 자연스럽게 코인베이스 휴게소(CDP 도구들)에 들르게 만드는 방식이다.

아웃룩

코인베이스의 아웃룩을 한 줄로 정리하면, 경쟁사를 이기는 게임이 아니라 아직 존재하지 않는 시장이 얼마나 빨리 열리는가의 게임이다.

이 프레임이 중요한 이유는 x402가 카드 네트워크와 같은 영역에서 경쟁하지 않기 때문이다. 신용카드는 수수료가 건당 0.30달러 + 2.9%다. 그래서 0.01달러짜리 API 호출, 0.005달러짜리 이미지 한 장 분류, 0.50달러짜리 GPU 1분 같은 마이크로페이먼트는 카드 네트워크 위에서 애초에 성립하지 않는다.

비자와 마스터카드가 에이전트 결제를 수용한다고 해도, 그것은 사람이 쇼핑하던 방식을 에이전트가 대신 수행하는 영역이다. x402가 여는 시장은 그 아래층에 있다. 에이전트가 다른 에이전트에게, 또는 에이전트가 서비스 제공자에게, 사람이 결제 버튼을 누를 수 없는 단위와 빈도로 값을 치르는 영역이다.

문제는 아직까지 에이전트간거래 시장이 아직 작다는 것이다. 에이전트가 자율적으로 데이터를 사고, 연산을 사고, 다른 에이전트의 작업을 사는 행위가 일상적인 워크플로우가 되려면 몇 가지 조건이 채워져야 한다. LLM 추론이 충분히 저렴해지고, 에이전트 프레임워크가 프로덕션 환경에 자리 잡고, 데이터와 API 공급자가 x402를 지원해야 한다.

시장이 폭발적으로 커지는 시점이 6개월 뒤인지, 2년 뒤인지, 5년 뒤인지는 아무도 모른다.

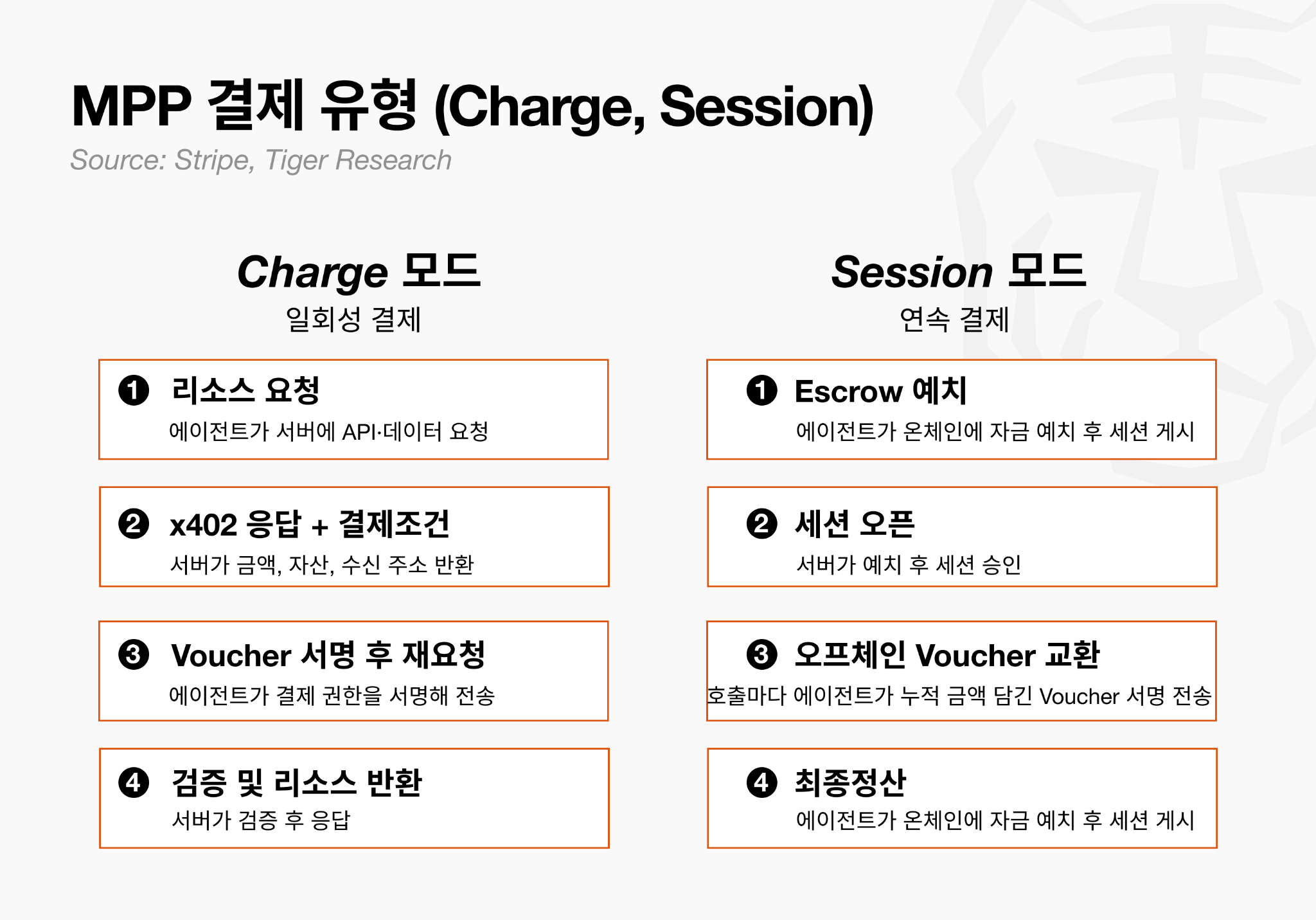

Stripe (MPP)

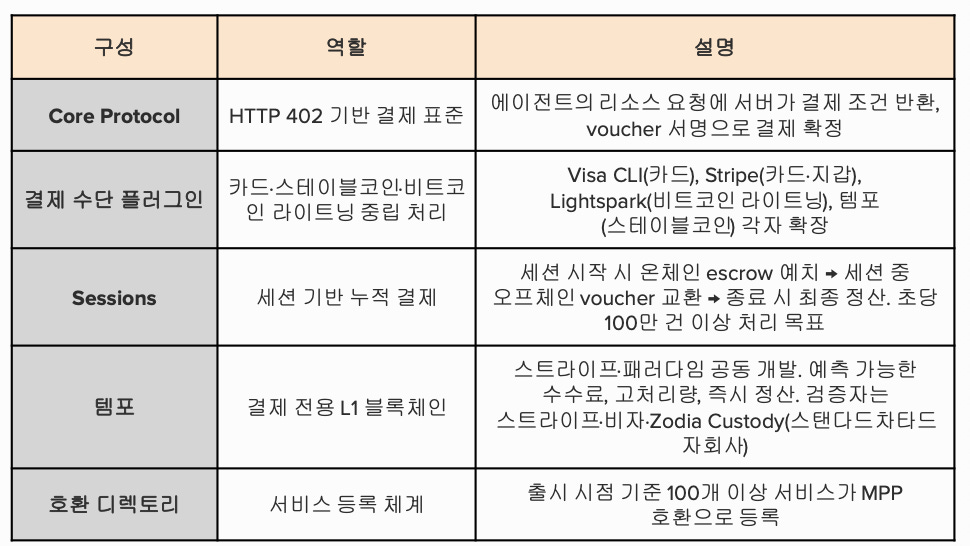

스트라이프는 에이전틱 커머스와 페이퍼콜 두 카테고리 모두에 자사 표준을 심어 둔 유일한 결제 플레이어다. 앞서 살펴본 ACP와 SPT가 사람이 에이전트에 쇼핑을 위임하는 카드 레일 위의 결제였다면, MPP(Machine Payments Protocol)는 에이전트가 다른 에이전트의 API·데이터·연산을 자율적으로 결제하는 페이퍼콜 영역을 위해 설계된 별도 프로토콜이다.

2026년 3월 18일 스트라이프와 패러다임(Paradigm)이 공동 개발한 템포 메인넷 출시와 동시에 오픈 표준으로 공개됐다.

핵심기술

MPP는 x402와 마찬가지로 HTTP 402 패턴 위에 얹은 오픈 결제 프로토콜이다. 다만 두 가지 지점에서 x402와 결정적으로 다르다.

첫째, 결제 수단 중립성이다. x402가 스테이블코인 결제에 특화된 구조라면, MPP는 스테이블코인과 카드·기타 법정화폐를 동일한 프로토콜로 다룬다. 비자가 카드 결제용으로 MPP를 확장했고, 스트라이프는 자사 플랫폼을 통해 카드와 지갑을 지원한다. 하나의 프로토콜 위에 서로 다른 결제 수단이 플러그인처럼 얹히는 구조다.

둘째, Sessions 지원이다. 에이전트가 세션을 열 때 온체인에 한 번 예치하고, 세션 중에는 voucher를 오프체인으로 주고받다가, 세션이 끝날 때 최종 voucher로 한 번 정산한다.

프로세스 시각화에서 두 모드가 극명하게 대비된다. 일회성 결제(Charge)는 온체인 트랜잭션 1건으로 완결되는 x402와 유사한 흐름이고, 연속 결제(Session)는 처음 예치와 마지막 정산 두 번만 온체인에 기록하며 그 사이 N번의 호출은 전부 오프체인에서 voucher로 처리된다.

이 차이가 MPP의 처리량 목표(초당 100만 건)를 가능하게 만드는 핵심이다.

주유소 결제와 같은 구조다. 주유 시작할 때 카드 승인 한 번, 종료할 때 최종 금액 청구 한 번. 그 사이 흐르는 연료량에 관계없이 거래는 두 건이다. 이 구조로 MPP는 초당 100만 건 이상의 스케일을 목표한다.

핵심 비즈니스

스트라이프는 에이전트 결제 시장을 두 층으로 나눠서 본다. 사람이 에이전트에게 쇼핑을 맡기는 층은 ACP와 SPT로 이미 잡았다. MPP는 그 아래층, 즉 에이전트가 다른 에이전트의 API·데이터·연산을 자율적으로 결제하는 영역을 위한 프로토콜이다. x402와 같은 페이퍼콜 시장을 겨냥하지만, 설계 방식이 다르다. 스테이블코인만 되는 x402와 달리 MPP는 카드·스테이블코인·비트코인 라이트닝을 지원하면 결제 방식을 다양하게 구축한다.

템포의 초기 디자인 파트너 명단을 보면 이 시장의 성격이 드러난다. 앤스로픽, 오픈AI, 도이치뱅크, 비자가 들어와 있다. MPP 자체의 확장 구현은 비자(카드), 스트라이프(카드·지갑), 라이트스파크(라이트닝)가 있다.

에이전트가 가장 자주 결제할 대상이 AI 모델 호출이기 때문이다. 에이전트가 리서치를 하든 코드를 짜든 오픈AI나 앤스로픽 서비스를 계속 불러 쓴다. 그 돈을 받을 회사들이 설계 단계부터 들어와 있다는 건, 거래량이 쌓일 경로가 미리 깔려 있다는 뜻이다.

이 구조에서 스트라이프에게 두 가지 수익이 들어온다.

결제 처리 수수료: MPP 위에서 카드 결제가 일어나면 실제 처리는 기존 스트라이프 시스템이 맡는다. 프로토콜은 오픈 표준으로 누구나 쓸 수 있게 열어두고, 돈이 실제로 오가는 지점은 자사 인프라로 가져오는 구조다. 에이전트 결제가 늘어날수록 스트라이프를 지나는 거래량도 함께 늘어난다.

템포 생태계 수익: MPP의 기본 정산 레이어가 템포다. 템포는 스트라이프가 패러다임과 함께 만든 결제 전용 블록체인이고, 스트라이프가 검증자로 직접 참여한다. MPP 거래가 늘어날수록 템포의 트랜잭션 수수료가 검증자에게 분배되는데, 스트라이프는 템포의 검증자 중 하나로 직접 참여한다. 프로토콜은 오픈으로 풀고, 그 프로토콜이 정착할 체인에 검증자로 자리를 잡아 수수료의 일부를 가져가는 설계다.

결국 스트라이프는 에이전틱 커머스에서 쓴 설계를 페이퍼콜 영역에 그대로 복제했다. ACP·SPT를 카드 레일 위에 올렸다면, MPP·템포는 스테이블코인 레일 위에 올렸다. 프로토콜은 열고, 인프라는 닫는다. 어느 레일에서 결제가 일어나든 스트라이프를 지나게 만드는 구조다.

아웃룩

스트라이프의 MPP 아웃룩을 한 줄로 정리하면, 비자의 전략 전환을 이끌어낸 프로토콜이다.

이전 비자는 자체 Trusted Agent Protocol과 Intelligent Commerce로 독자 생태계를 구축하려 했다. “우리 표준 써라”의 접근이었다. 그런데 MPP 출시와 동시에 비자가 카드 레일 확장 파트너로 합류했다. Cuy Sheffield(비자 Crypto 수장)는 “MPP를 에이전트와 판매자 간 커뮤니케이션 방식이 명확하게 정의된 또 다른 방법으로 본다”고 발언했다. 이 한 문장은 비자가 크립토 네이티브 표준에 맞서기보다 그 안에 카드 레일을 심는 방식으로 전략을 바꿨다는 신호다.

에이전트 결제 시장은 이분화되는 중이다. 규제된 인간 상거래는 카드 레일에, 에이전트끼리의 거래(API 호출, 컴퓨팅 구매, 마이크로페이먼트)는 스테이블코인으로 흐른다. x402가 후자의 크립토 네이티브 표준을 선점했다면, MPP는 두 레일을 하나의 프로토콜 안에 통합하는 브리지 포지션을 잡았다. 스트라이프는 이 브리지를 자신이 운영하는 구조를 만든 것이다.

다만 두 가지 변수가 있다.

첫째, x402와의 표준 경쟁이다. 코인베이스의 x402는 이미 1억 건 이상의 결제 실적을 쌓았고 Linux Foundation 산하로 이관되며 중립 거버넌스를 확보했다. 스트라이프가 x402 Foundation에도 파트너로 참여한 건 양면 전략이지만, 두 프로토콜이 장기적으로 공존할지 아니면 한쪽으로 수렴할지는 미지수다.

둘째, 템포의 채택 속도다. MPP의 레퍼런스 정산 레이어가 템포인데, 템포가 실제로 얼마나 많은 에이전트 결제 트래픽을 끌어올지는 아직 검증되지 않았다. 비자·스탠다드차타드 자회사가 검증자로 참여한 신뢰 자본은 크지만, 개발자와 서비스 제공자가 실제로 템포를 선택할지는 다른 문제다.

서클(Circle) - CRCL

핵심 기술

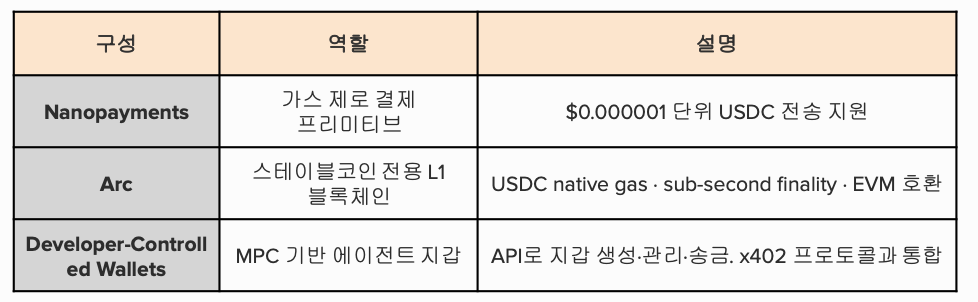

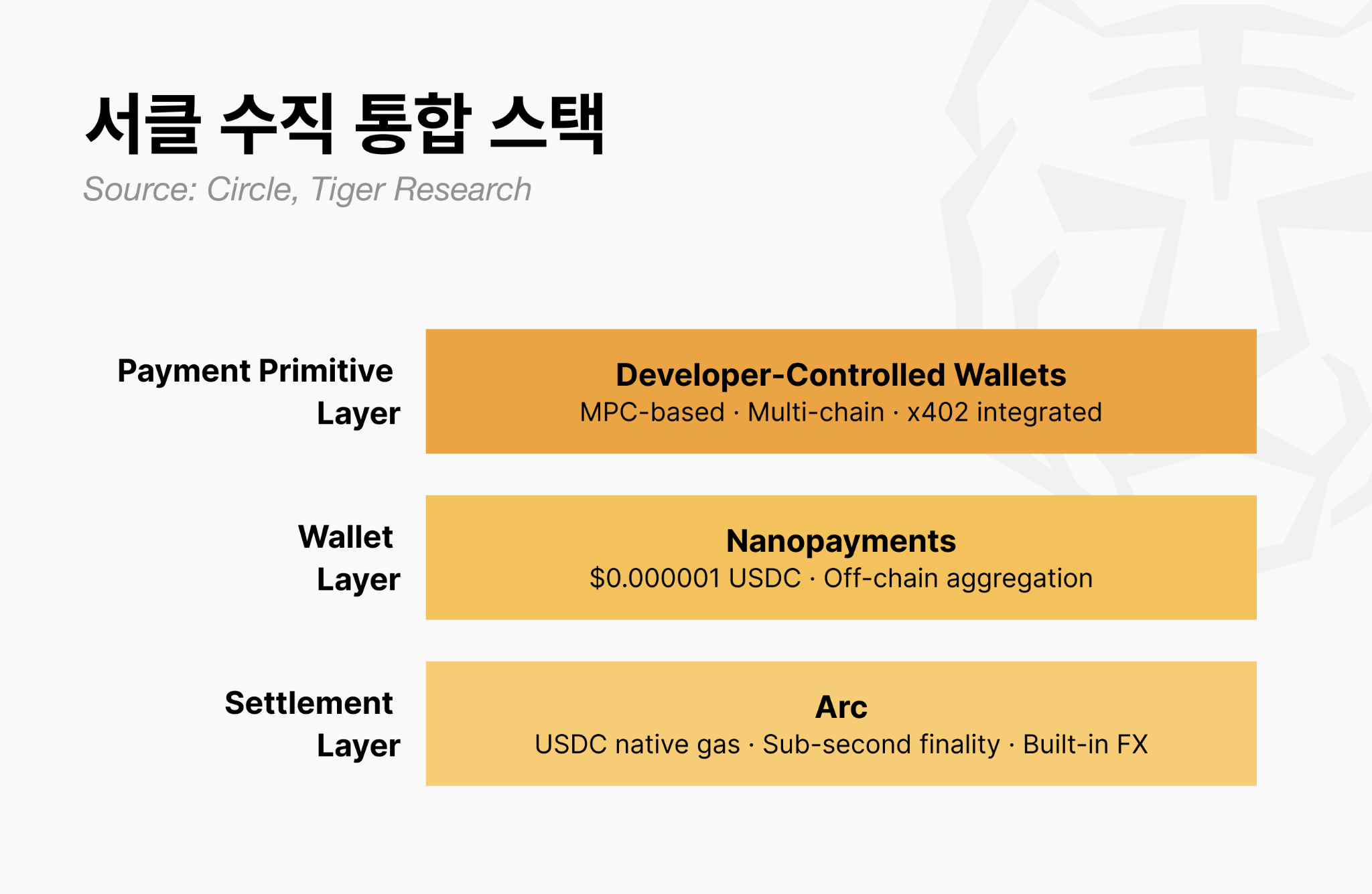

서클(Circle)은 USDC 발행사라는 정체성에서 출발해 스테이블코인 인프라 전반으로 확장해온 회사다. 에이전트 결제 시대에는 USDC가 단순히 결제 수단에 머물지 않고, 결제 프리미티브·지갑·정산 체인까지 자사 스택으로 수직 통합하는 풀스택 전략을 택했다.

2025년 9월 Developer-Controlled Wallets와 x402 통합 샘플을 공개했고, 2026년 3월 나노결제(Nanopayments) 테스트넷을 가동했으며, 같은 시기 아크 퍼블릭 테스트넷도 운영 중이다. 서클의 페이퍼콜스택은 세 가지 구성으로 이루어져 있다.

나노결제의 핵심은 오프체인 집계와 배치 정산이다.

아크는 스테이블코인 금융 전용으로 설계된 L1이다. 가장 차별적인 설계는 USDC를 native gas로 쓴다는 점이다. Malachite 컨센스 엔진 기반의 sub-second finality, 내장 FX 엔진, 옵트인 프라이버시, EVM 호환이 핵심 스펙이다.

Developer-Controlled Wallets는 개발자가 API 한 번으로 에이전트 지갑을 생성·관리할 수 있게 한다. MPC 기반이라 개인키 노출 없이 운영되고, Base·Ethereum·Arc 등 여러 체인의 USDC를 단일 잔고로 다룬다.

세 기술이 묶이면 에이전트는 USDC 발행(USDC) → 결제 레일(Nanopayments) → 정산 체인(Arc) → 지갑 관리(Wallets) 까지 Circle 스택 안에서 완결된 결제 경험을 얻는다. OpenMind의 자율 로봇 도그가 Nanopayments로 USDC를 지불해 스스로 충전하는 사례가 이 스택이 실제로 작동함을 보여준 첫 레퍼런스다.

핵심 비즈니스

서클의 매출 구조는 단순하다. 2025년 총매출 및 예치금 수익이 27억 달러, 그중 95% 이상이 USDC 예치금에서 나오는 이자 수익(Reserve Income)이다. USDC가 어디서 쓰이든 서클의 예치금 이자가 발생한다는 건 변함이 없다. 단, 코인베이스 등 주요 분배 파트너와는 이자 수익을 일정 비율로 나누는 계약이 있다는 점은 짚어둘 필요가 있다. 그래도 USDC가 결제 수단으로 쓰이는 한 서클의 매출 풀 자체가 커지는 구조라는 큰 그림은 유효하다.

스트라이프는 템포를 만들어도 그 위에서 돌아가는 스테이블코인을 직접 발행하지 않는다. 코인베이스도 마찬가지다. 체인 경쟁에서 누가 이기든 스테이블코인 결제가 성장하면 서클의 예치금은 늘어난다.

에이전트 결제가 확대될수록 이 구조가 더 강해진다. 에이전트가 API를 호출하고, 데이터를 사고, 연산을 구매할 때마다 USDC 유통량이 늘어난다. USDC 유통량이 늘어나는 만큼 예치금 규모도 커지고, 이자 수익도 함께 쌓인다.

여기에 더해 서클은 아크(Arc)로 수익 경로를 하나 더 열고 있다. 아크가 메인넷으로 전환되면 체인 거래마다 가스비가 발생하는데, 이 가스비를 USDC로 받는다는 게 핵심이다. Arc 거래량이 늘수록 가스 수요만큼 USDC 수요도 함께 늘어난다. 늘어난 USDC는 다시 예치금 풀로 돌아와 이자 수익을 키운다. 템포가 외부 자산인 USDC를 가져다 쓰는 구조라면, 아크는 자기 자산을 가스로 채택해 체인 활동량을 곧장 USDC 수요로 환원시키는 구조다.

결국 서클의 게임은 경쟁자들과 층위가 다르다. 스트라이프와 코인베이스가 체인과 규약으로 에이전트 결제 흐름을 잡으려 한다면, 서클은 그 흐름 안에서 쓰이는 자산 자체를 쥐고 있다.

어느 체인이 이기든, 어느 규약이 표준이 되든, USDC가 결제 수단으로 쓰이는 한 서클의 몫은 생긴다.

아웃룩

서클의 아웃룩을 한 줄로 정리하면, 자산 발행권을 쥔 유일한 풀스택 플레이어의 게임이다.

서클이 다른 정산 인프라 경쟁자(템포·Base)와 결정적으로 다른 지점은 USDC 발행권을 독점한다는 점이다. 스트라이프는 템포를 만들어도 그 위에서 돌아가는 스테이블코인을 직접 발행하지 않는다. 템포에서 쓰이는 USDC도 결국 서클이 찍어낸 것이다. 코인베이스는 베이스를 만들어도 같은 상황이다. 체인 경쟁에서 누가 이기든, 스테이블코인 결제가 성장하면 서클의 예치금은 늘어난다. 자산 레이어에서 구조적 우위를 쥐고 있다는 뜻이다.

다만 이 우위는 두 가지 변수가 있다.

첫째, USDC의 시장 점유율이다. 스테이블코인 시장은 USDT와 USDC 양강 구도다. 테더, 페이팔, 은행 발행 스테이블이블 코인이 경쟁에 합류하고 있다. 에이전트 결제 영역에서 USDC가 기본값으로 자리 잡는가, 아니면 경쟁 스테이블코인이 시장을 나누는가가 첫 번째 변수다.

둘째, 아크의 채택 속도다. 서클이 아크로 체인 레이어까지 내려온 건 큰 베팅이다. 하지만 스테이블코인 전용 L1 시장은 이미 혼잡하다. 템포가 기관 신뢰 자본(Visa·Standard Chartered)을 확보했고, Base는 거래량 선점에서 앞섰다. 서클이 USDC 발행권이라는 고유 자산을 Arc로 얼마나 이전시킬 수 있는가가 관건이다. 아크에서 쓰이는 USDC가 늘어나야 Circle의 수직 통합이 의미를 갖는다.

스테이블코인 결제가 에이전트 시대에 기본값이 된다면 서클은 구조적으로 가장 큰 수혜자가 되지만, 그 전제를 서클이 스스로 만들어야 하는 입장이기도 하다.

이더리움 - ETH

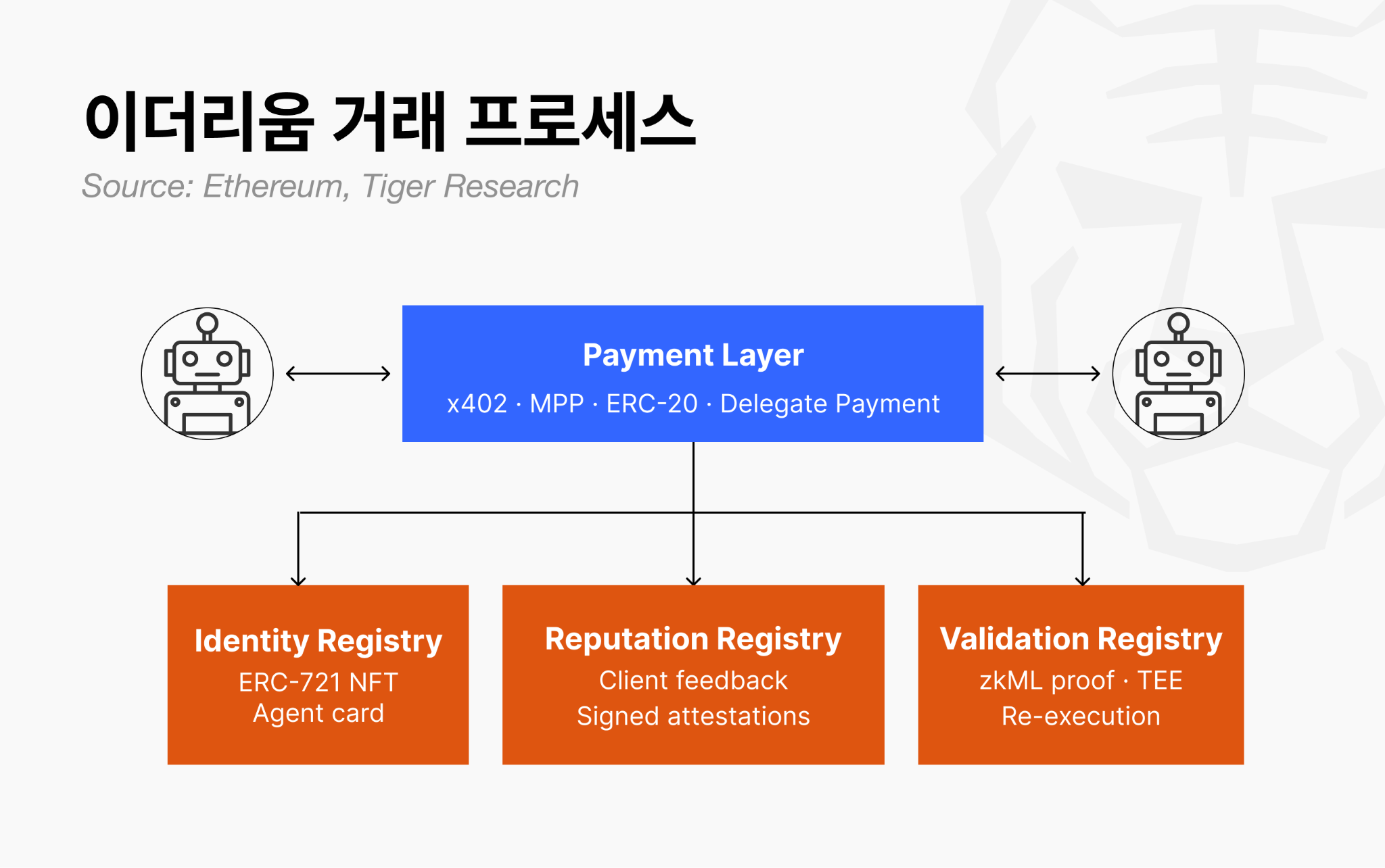

이더리움은 에이전트 경제의 신뢰 레이어를 오픈 표준으로 제공하는 쪽을 택했다. 다른 플레이어들이 자사 수수료 구조 안에서 에이전트 결제를 처리한다면, 이더리움은 에이전트가 누구인지, 어떤 평판을 가졌는지, 작업 결과가 검증됐는지를 체인 위에 표준화된 방식으로 기록하는 기반 프로토콜을 만든다.

Ethereum Foundation이 2025년 8월 13일 ERC-8004(Trustless Agents)를 공식 제출했고, 2026년 1월 29일 메인넷에 라이브됐다.

핵심 기술

ERC-8004는 프로토콜의 신뢰 확장으로 설계됐다. 공저자 명단이 표준의 성격을 보여준다. Marco De Rossi(MetaMask), Davide Crapis(Ethereum Foundation), Jordan Ellis(Google), Erik Reppel(Coinbase) 네 명이 공저자로 참여했다. AI 인프라·크립토 거래소·지갑·재단이 한 자리에 모인 구성이다.

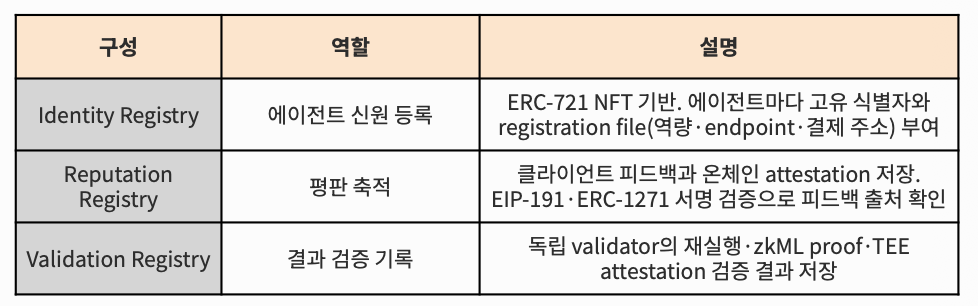

ERC-8004의 구조는 세 개의 온체인 레지스트리로 이루어져 있다.

세 레지스트리가 결합되면 에이전트의 신원 → 거래 이력 → 검증 결과가 모두 체인에 쌓인다. 기존에는 플랫폼 A가 알고 있는 에이전트 평판을 플랫폼 B로 가져갈 수 없었다. ERC-8004 위에서는 평판이 에이전트 자신의 portable asset이 된다.

신뢰 모델은 작업 위험도에 비례해 고른다. 저위험 작업(예: 피자 주문)은 reputation 조회만으로 충분하고, 고위험 작업(예: 의료 진단)은 stake-secured re-execution이나 TEE attestation까지 요구한다. 같은 표준이지만 작업 성격에 따라 검증 강도가 달라지는 유연한 설계다.

중요한 점은 결제 자체가 ERC-8004에 포함되지 않는다는 것이다. x402나 ERC-20 전송 같은 결제 레이어가 별도로 붙고, 결제 증빙이 Reputation Registry에 피드백으로 첨부되는 구조다. 이더리움은 결제 프로토콜을 만드는 대신, 결제 위에 쌓이는 신뢰와 평판의 공통 레이어를 제공한다.

프로세스

ERC-8004 기반 에이전트 거래 흐름은 이렇다.

에이전트 개발자가 Identity Registry에 에이전트 등록. ERC-721 NFT가 발행되고, 그 NFT가 역량·endpoint·결제 주소가 담긴 registration file(agent card)을 가리킨다.

다른 에이전트나 사용자가 Registry에서 에이전트를 검색. 어느 EVM 체인에서든 조회 가능하다.

작업 수행 후 결과 피드백이 Reputation Registry에 기록된다. EIP-191이나 ERC-1271 서명 검증으로 피드백 출처가 확인된다.

고위험 작업은 Validation Registry에서 독립 validator가 재실행·zkML proof·TEE로 결과를 검증한 뒤 온체인에 기록한다.

분쟁이 생기면 온체인 pointer와 hash가 삭제 불가능하므로 audit trail 무결성이 유지된다.

핵심 비즈니스

ERC-8004는 특정 회사의 수익 구조가 아니라 이더리움 생태계 전체가 공유하는 오픈 표준이다. 대신 이 표준이 넓게 채택될수록 이더리움 생태계 전체가 수혜를 본다. 다른 결제 표준 플레이어들과 층위 자체가 다르다. 비자·마스터카드는 결제가 자사 망을 지날 때 수수료를 가져간다.

스트라이프·코인베이스는 프로토콜을 열고 인프라에서 수익을 잡는다. 이더리움은 그 결제 레이어들이 공통으로 참조할 신뢰 레이어를 제공한다. 에이전트가 누구인지, 어떤 평판을 가졌는지, 작업 결과가 검증됐는지를 체인 위에 표준화된 방식으로 기록한다. 결제 프로토콜 경쟁에서 누가 이기든, 그 거래의 신뢰 증빙은 ERC-8004가 처리하는 구조다.

이 구조에서 이더리움 생태계가 얻는 가치는 하나다. 에이전트가 ID 레지스트리에 등록되고 평판을 쌓을수록 그 메타데이터가 EVM 환경에서 가장 호환성 높게 작동한다. 메타마스크 같은 핵심 플레이어가 ‘agent workflow의 거점이 이더리움과 Linea L2가 될 것’이라고 직접 밝힌 데서도 이 의도가 드러난다.

표준이 이더리움에서 출발했고 EVM 호환 체인에서 가장 자연스럽게 작동한다. 비EVM 체인도 SDK 차원에서 확장이 진행되고는 있지만(메타마스크 자체가 멀티체인 SDK를 운영한다), 표준의 디폴트 환경이 EVM이라는 사실은 변하지 않는다.

표준이 넓게 쓰일수록 EVM 생태계의 기본값 지위는 더 굳어진다. 결국 이더리움 재단과 메타마스크가 ERC-8004로 노리는 포지션은 결제 레이어에서 수수료를 가져가는 게임이 아니다. 결제 레이어들이 공통으로 참조해야 하는 신뢰 인프라 자체가 되는 게임이다. 표준이 널리 쓰일수록 EVM 생태계 전체의 기본값 지위가 강화되는 구조다.

아웃룩

이더리움의 아웃룩을 한 줄로 정리하면, 결제보다 신뢰 레이어를 독점하는 전략이다.

이 선택의 의미는 명확하다. 이더리움은 결제 프로토콜 경쟁에 뛰어들지 않았다. x402도, MPP도, 위임결제(Delegate Payment)도 모두 결제 “행위” 자체를 다룬다. 이더리움은 결제 위에 쌓이는 “누가 거래했고, 결과가 어땠는가” 를 표준화하는 쪽을 택했다.

에이전트간 거래인 페이퍼콜에서는 어느 결제 프로토콜이 이기든 그 거래의 증빙은 ERC-8004의 환경이 기록될 가능성이 높다. 표준이 널리 채택되기만 하면, 결제 레이어 승자가 누구든 이더리움 생태계는 수혜를 본다.

다만 두 가지 변수가 있다.

첫째, EVM 호환성의 한계다. ERC-8004는 EVM 체인 기반이다. Base, Arc, 템포, Linea, BNB Chain 같은 EVM 계열은 그대로 쓸 수 있지만, Solana와 Bitcoin Lightning 같은 비EVM 진영은 별도 adapter가 필요하다. 비EVM 체인이 자체 신원·평판 표준을 만든다면, 에이전트 경제가 EVM과 비EVM으로 쪼개질 위험이 있다. Solana가 이미 x402 거래의 24%를 점유하고 있다는 사실은 이 분화가 실제로 일어나고 있음을 시사한다.

둘째, ERC-8004의 실제 채택 깊이다. 표준이 메인넷에 라이브됐다고 해서 에이전트들이 실제로 Identity Registry에 등록하고 Reputation Registry에 피드백을 쌓는 건 별개의 문제다. 초기 프로토타입(ChaosChain) 수준을 넘어 주요 facilitator와 에이전트 플랫폼이 ERC-8004를 기본값으로 받아들일지가 관건이다.

하지만, 페이퍼콜 시대가 오더라도 사람들은 편리성을 위해 지갑에 탑재된 기능을 쓰게된다면 표준으로 나타냈어도 의미가 없다.

Kite AI

핵심 기술

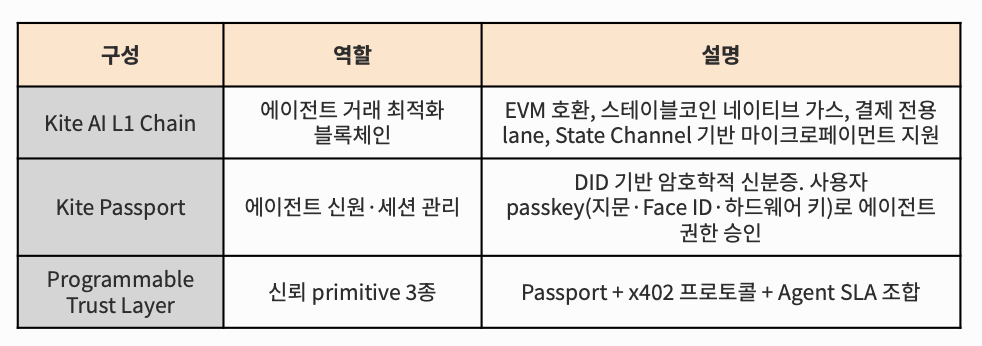

카이트(Kite AI)는 AI 에이전트를 위해 처음부터 설계된 전용 결제 인프라다. 비자·마스터카드·스트라이프가 기존 카드 결제망이나 PSP 인프라를 에이전트 환경에 이식하는 방식이라면, Kite는 반대 방향에서 출발한다. 에이전트가 자율적으로 결제하는 환경을 전제로 체인·신원·세션·평판을 하나의 스택으로 묶었다.

핵심은 네 가지다. EVM 호환 L1 체인(스테이블코인 네이티브 정산), Kite Passport(에이전트 신원·위임 관리), Programmable Trust Layer(암호학적 지출 규칙), SLA 컨트랙트(서비스 보증 자동 집행). 이 네 가지가 분리된 제품이 아니라 하나의 스택으로 작동한다는 게 다른 플레이어들과 구조적으로 다른 지점이다.

프로토콜 호환성도 갖췄다. MCP(Anthropic), A2A·AP2(Google), x402(Coinbase), MPP(Stripe·템포), OAuth 2.1을 모두 지원한다. 개발자가 Kite와 기존 스택 사이에서 선택하는 게 아니라, 기존 스택에 Kite를 더하는 구조로 설계했다.

카이트의 핵심 기술은 세 가지다.

카이트의 핵심 차별점은 3계층 신원 아키텍처다. 인간용 키 관리를 에이전트에 그대로 적용하는 대신 권한을 세 단계로 분리한 설계다.

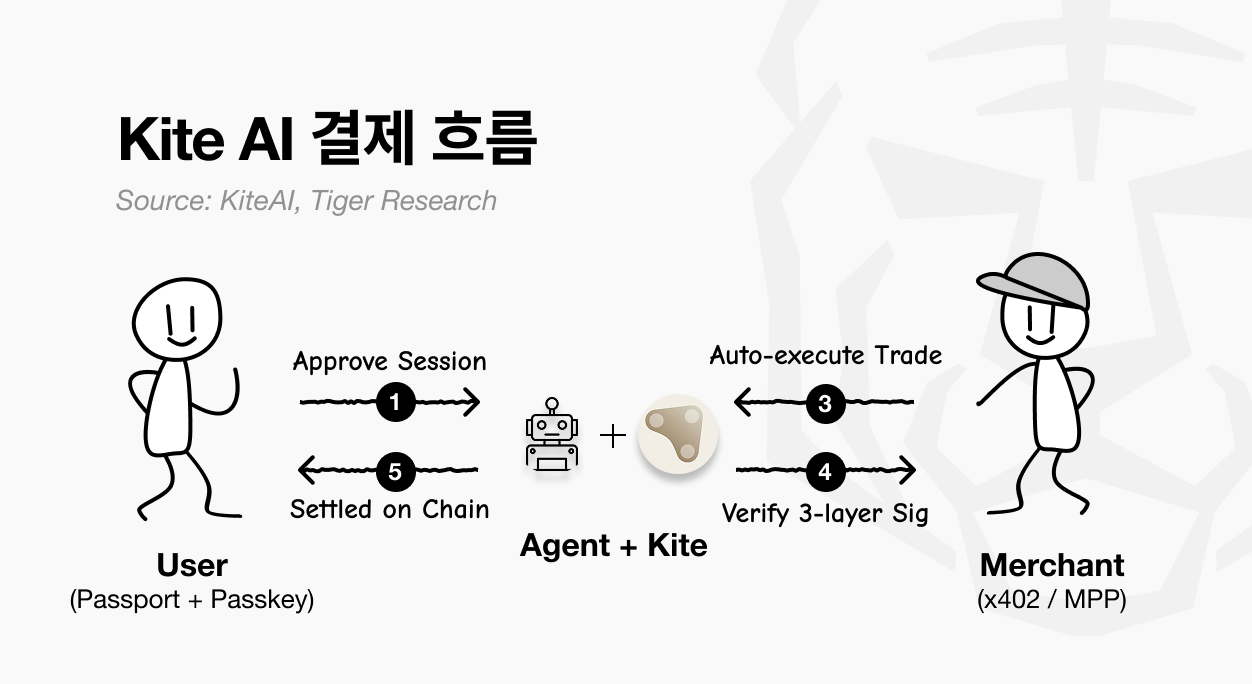

결제 흐름은 다섯 단계다.

사용자의 Kite Passport 설치 및 패스키(지문·Face ID) 등록.

에이전트의 Session 생성. 예산 한도·유효 시간·허용 행동 명시.

사용자의 패스키 승인. 한도 내 에이전트 자율 실행.

매 거래마다 3층 서명(사용자 루트 권한·에이전트 위임 토큰·세션 서명) 첨부 및 검증. 세 서명 모두 통과 시 거래 성립.

위반 발생 시 SLA 오라클의 온체인 어테스테이션 제출. 스마트 컨트랙트가 환불·페널티 자동 집행.

가맹점은 x402와 MPP 두 경로로 참여할 수 있다. x402는 HTTP 402 응답으로 결제 조건을 반환하고 온체인으로 정산하는 방식이고, MPP는 스트라이프·템포 기반으로 스테이블코인과 법정화폐를 모두 지원한다. 어느 경로를 택하든 Kite Passport 에이전트의 결제를 받을 수 있다.

핵심 비즈니스

카이트의 접근 방식은 다른 플레이어들과 출발점이 다르다. 비자·마스터카드는 기존 카드망을 에이전트 환경에 이식한다. 스트라이프는 기존 PSP 인프라 위에 에이전트 레이어를 얹는다. 카이트는 처음부터 에이전트만을 위해 설계했다. 체인·신원·세션·평판을 하나의 스택으로 묶고, 에이전트가 존재하는 레이어 자체를 인프라로 만들려 한다.

여기서 구조가 독특하다. 스테이블코인으로 들어온 수수료가 시장에서 카이트 토큰으로 스왑돼 분배된다. 거래량이 늘어날수록 토큰 매수 압력이 커지는 구조다. 단순한 수수료 수익이 아니라, 거래량이 토큰 가치로 전환되는 설계다.

카이트의 포지션을 한 줄로 정리하면, 외부 결제 표준과 호환되는 동시에, 그 표준이 실행되는 레이어를 직접 소유하겠다는 전략이다. Kite Passport, Agent SLA 등 자체 신원·검증 표준도 함께 만들고 있지만, 핵심 가치는 그 모두가 흐르는 체인 자체를 자기 인프라로 두는 데 있다.

Google AP2 같은 결제 권한 표준이 위 레이어에 있다면, 카이트는 그 권한이 온체인에서 실제로 집행되는 아래 레이어를 차지하려 한다. 실제로 카이트는 A2A·MCP·OAuth 2.1·AP2 등 기존 표준과 호환되도록 설계되어 있다. 다만 현재는 테스트넷과 초기 파트너십 단계다. 페이팔과 코인베이스 벤처스가 동시에 투자했다는 건 가능성을 인정받았다는 신호지만, 투자와 실제 채택은 다른 문제다.

아웃룩

카이트의 포지션은 가장 야심차고, 동시에 가장 불확실하다.

에이전트 결제 인프라를 처음부터 다시 설계한다는 명제는 맞다. 기존 카드망 위에서 작동하는 비자·마스터카드·스트라이프와 달리, 카이트는 카드망을 전제하지 않는다. 스테이블코인 네이티브 정산, 암호학적 신원 검증, 자동 집행 SLA까지 에이전트 환경에 필요한 요소를 하나의 스택으로 묶은 설계는 구조적으로 차별화된다.

이는 완전히 페이퍼콜에 맞춘 에이전트간 거래에 특화되겠다는 뜻이다.

문제는 실행이다. 현재 카이트는 테스트넷과 초기 파트너십 단계다. 이더리움이 ERC-8004로 표준 주도권을 쥐고 있고, 스트라이프·코인베이스·구글이 이미 기존 인프라와 개발자 생태계를 갖춘 상태에서 자체 L1으로 점유율을 확보하는 건 다른 게임이다.

페이팔과 코인베이스 벤처스가 동시에 투자했다는 건 양 진영에서 가능성을 인정했다는 신호지만, 투자와 채택은 다르다. 실제 페이퍼콜이 점유율이 올라오게 된다면 카이트는 압도적인 생태계를 구축할 수 있을 것이다. 하지만 그게 얼마나 걸릴지는 아무도 모른다.

4. 결제의 다음 판, 순서가 있다

에이전틱 커머스는 결국 성공할 모델이다. 질문은 “이 사장이 열리느냐?”가 아닌 “누가 그 시장을 차지하느냐”다.

왜냐하면, 에이전틱 커머스는 완전히 새로운 구조가 아니다. 기존 체계에서 사용자, 카드사, 가맹점들은 각각 업데이트 한번만 하면된다. 이는 기술의 우수성보다는 시장에 얼마나 빠르게 온보딩되냐이다. 실제로 이미 시장은 이해관계자들끼리 뭉쳤다. 구글과 오픈AI의 파트너사로 월마트, 엣시, 쇼피파이등과 같은 이커머스 가맹점들을 더불어 결제 네트워크 및 엔터프라이즈 회사들도 합류했다.

페이퍼콜은 다른 이야기다. 이 시장이 열릴 가능성 자체를 부정할 수는 없지만, 지금 당장 수요가 존재하는지는 불확실하다. 핵심 이유는 현재의 API 결제 구조에 있다. OpenAI, Anthropic, AWS 같은 API 제공자들은 이미 월 구독 또는 사용량 기반 후불 청구 방식으로 운영된다. 에이전트가 API를 호출할 때 플랫폼이 카드를 자동 연동해 월 단위로 청구하면, 기존 SaaS 청구 구조와 기능적으로 동일한 결과가 나온다. 기업 재무팀 입장에서는 예측 가능하고 익숙한 이 구조를 굳이 바꿀 유인이 없다. x402나 MPP 같은 페이퍼콜 프로토콜이 반드시 필요한 수요가 아직 검증되지 않은 이유가 여기 있다.

페이퍼콜이 의미 있는 시장이 되려면 조건이 맞물려야 한다. 에이전트가 사전 계약 없이 불특정 다수의 외부 자원을 자율적으로 조달하고, 그 거래가 초당 수십 건, 건당 $0.001 이하 수준으로 발생해야 한다. 기존 구독 구조로는 처리할 수 없는 속도와 단가가 나와야 비로소 “페이퍼콜이 신용카드보다 낫다”는 명제가 성립한다.

결국 이 시장의 확장은 순서가 있다. 에이전틱 커머스가 먼저 성장하고, 그 과정에서 에이전트에 대한 신뢰와 자율성이 축적된 뒤에야 페이퍼콜 시장의 수요가 검증된다.

에이전틱 커머스의 승자는 이미 경쟁 중이고, 페이퍼콜의 승자는 시장이 열리는 시점에 결정된다.

🐯 More from Tiger Research

이번 리서치와 관련된 더 많은 자료를 읽어보세요.Disclaimer

이 보고서는 신뢰할 수 있는 자료를 바탕으로 작성되었습니다. 그러나 정보의 정확성, 완전성, 그리고 적합성을 명시적으로나 암시적으로 보증하지 않습니다. 당사는 본 보고서나 그 내용을 이용함에 따른 모든 손실에 대해 책임을 지지 않습니다. 이 보고서의 결론과 권고사항, 예상, 추정, 전망, 목표, 의견 및 관점은 작성 당시의 정보를 바탕으로 하며 예고 없이 변경될 수 있습니다. 또한 타인 및 타조직의 의견과 일치하지 않거나 반대될 수 있습니다. 이 보고서는 정보 제공의 목적으로 작성되었으며, 법률, 사업, 투자, 또는 세금에 관한 조언으로 간주되어서는 안 됩니다. 또한 증권이나 디지털 자산에 대한 언급은 설명을 위한 것일 뿐, 투자 권고나 투자 자문 서비스 제공을 제안하는 것이 아닙니다. 이 자료는 투자자나 잠재적 투자자를 대상으로 하지 않았습니다.

Terms of Usage

타이거리서치는 리포트의 공정 사용을 지지합니다. 이는 공익적 목적으로 콘텐츠를 인용하되 상업적 가치에 영향을 주지 않는 범위에서의 넓은 사용을 허용하는 원칙입니다. 공정 사용 규칙에 따라, 리포트를 사전 허가 없이 사용할 수 있으나, 타이거리서치 리포트를 인용 시에는 1) 출처로 ‘타이거리서치’를 분명히 밝히고, 2) 타이거리서치의 브랜드 가이드라인에 맞는 로고(Black/White)를 포함시켜야 합니다. 자료를 재구성하여 출판할 경우에는 별도의 협의가 요구됩니다. 사전 허가 없는 사용은 법적 조치를 초래할 수 있습니다.