에테나의 sUSDe 점유 하락은 에테나의 실패가 아니라 시장의 변화를 보여줍니다. DeFi 시장이 어떻게 변화하고 있는지 살펴보겠습니다.

Key Takeaways

sUSDe 공급량이 급감하는 동안 수익률이 더 낮은 USYC와 sUSDS에 자금이 유입됐다. 자본의 이탈이라기 보단, 같은 시장 안에서 선택 기준이 바뀌었다.

자산을 가르는 기준은 더 이상 APY가 아니다. 담보, 저축 상품, 리저브로 채택될 수 있는지가 더 중요해지고 있다.

S&P는 Sky에 DeFi 프로토콜 최초로 신용등급을 부여했다.

Ethena는 2026년 4월 담보 구조를 전면 개편하며 합성형에서 혼합형으로 전환 중에 있다. 단일 수익원으로는 YBS 시장에서 살아남기 어려워졌다.

DeFi는 이자를 만드는 시장에서 전통금융의 이자를 수입·유통하는 시장으로 바뀌고 있다. 기초가 견고해질수록 그 위에 쌓이는 구조도 강해진다.

1. 에테나(Ethena)의 sUSDe는 붕괴 중인가?

수익형 스테이블코인(Yield Bearing Stablecoin, YBS)은 달러 가치에 연동된 채 보유만으로 이자가 쌓이는 토큰이다. 기존 USDC·USDT와 같은 일반적인 스테이블코인이 1달러와 연동된 현금과 같다면, 수익형 스테이블코인은 예금과 같이 이율에 따라 가치가 올라가는 구조이다.

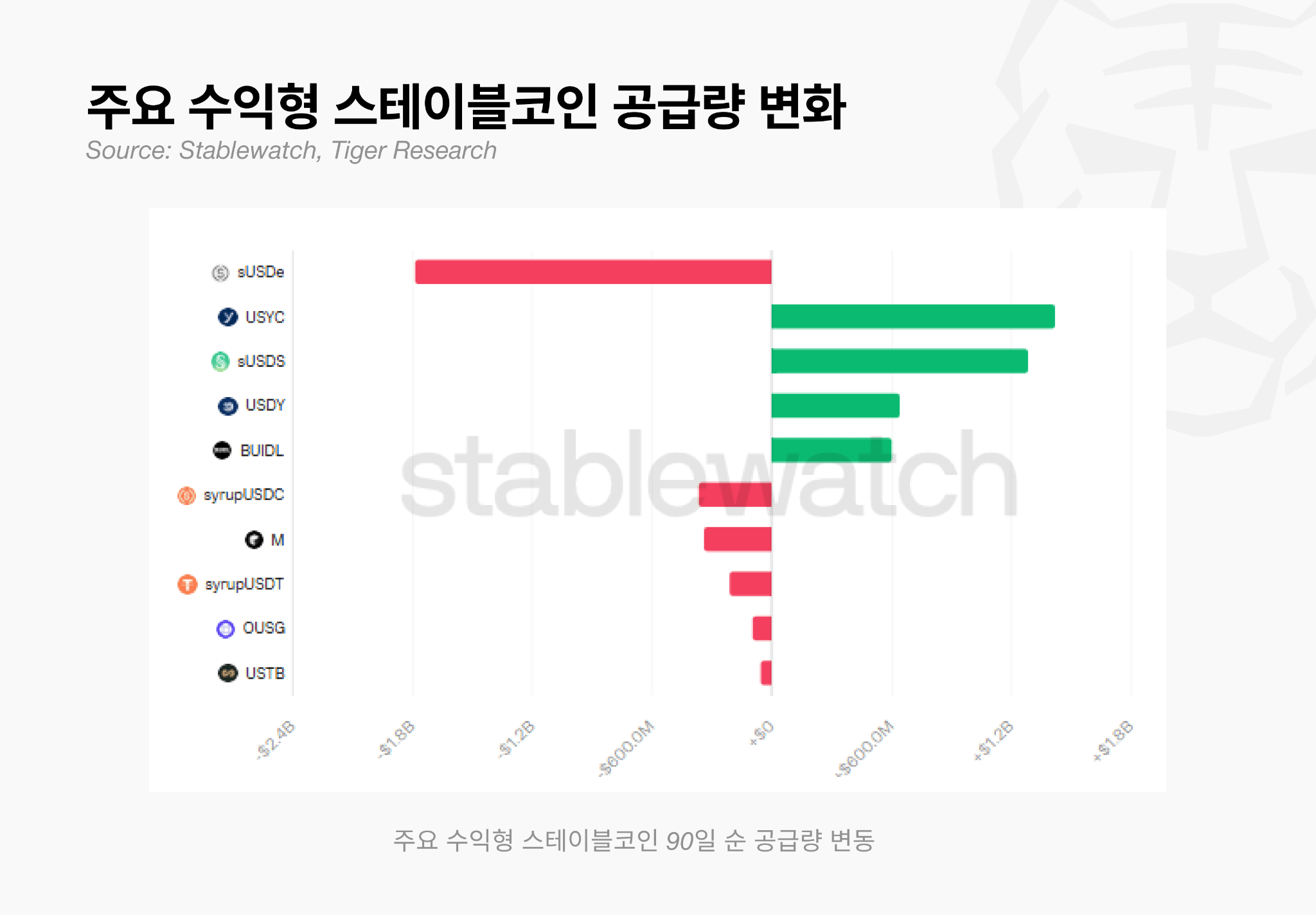

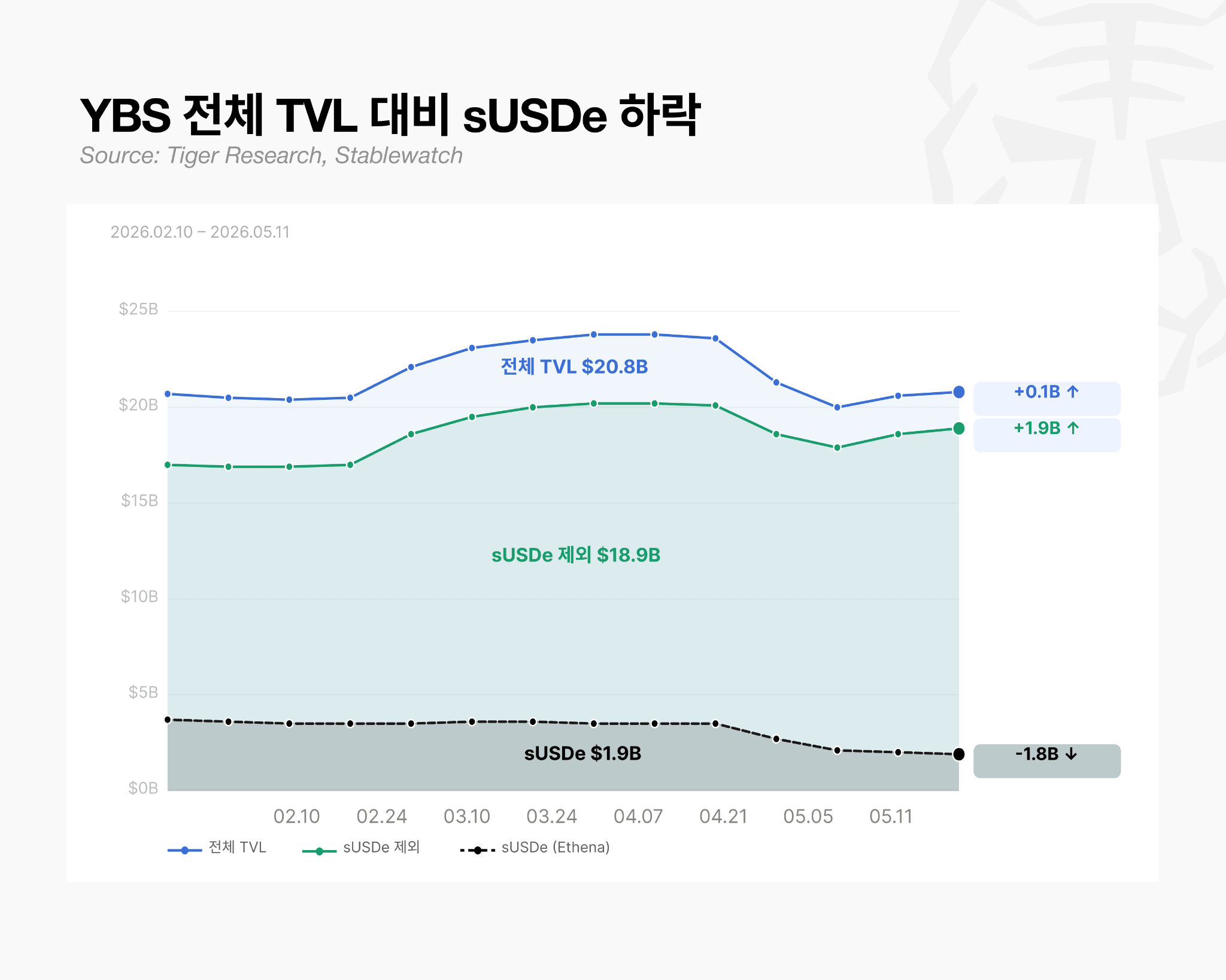

이러한 수익형 스테이블코인 시장에서 이례적인 움직임이 포착됐다. 한때 수익형 스테이블코인 시장 점유율 30% 이상을 차지했던 에테나(Ethena)의 대표 상품 sUSDe 공급량이 지난 90일간 고점 대비 약 49%로 절반 수준인 $1.8B가 줄어든 것이다. 해킹이 있었던 것도 아니고, 프로토콜 결함이 발견된 것도 아니었다.

시장 규모가 줄어든 것도 아니었다. 같은 기간 수익형 스테이블코인 시장의 전체 TVL은 오히려 증가했다. 90일 동안 USYC(써클의 미국 국채기반 스테이블코인)에는 $1.4B, sUSDS(Sky의 혼합형 스테이블코인)에는 $1.2B가 유입됐다. 오히려 두 자산에 유입된 자본 규모가 sUSDe 감소분보다 컸다.

유입된 숫자만 보면 자본은 이탈한 것이 아니라 같은 시장 안에서 돌고 있는 것처럼 보인다.

2. APY보다 중요한 것, 기관과 기반자산

사실 APY만 보면 자본이 이동할 이유가 없다. 30일 기준 USYC APY는 약 3%, sUSDS는 약 3.6%다. sUSDe가 약 4%로 오히려 높다. 수익률이 이유였다면 sUSDe로 몰렸어야한다. 자본이 움직인 이유는 수익률 보단, 1) 대상과 2) 기반자산의 차이 때문으로 보인다.

2.1. 리테일과 기관

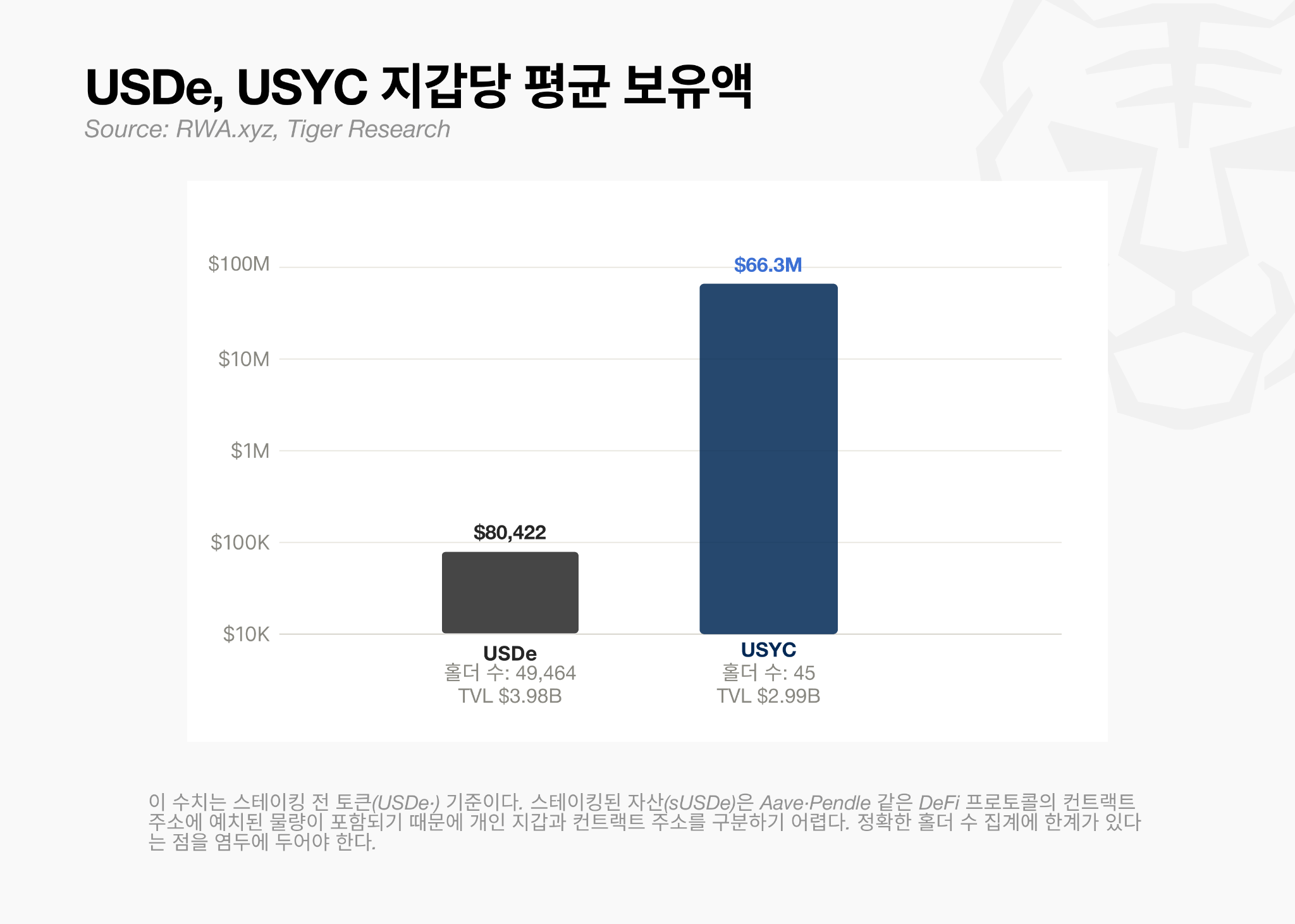

지갑당 평균 보유액을 보면 USDe 홀더는 USYC 보유자의 약 800분의 1 규모다. 대규모 매입 건을 걷어내면 격차는 더 벌어진다. USYC는 처음부터 대형 자본만 들어오는 구조였고, USDe는 리테일 자금 비중이 컸다.

USDe와 USYC의 차이는 대상에서 갈린다.

USDe는 리테일과 기관의 투자 근거가 수익성에 집중되어 있다. APY를 보고 진입하고, 수익이 꺾이면 나간다. USYC는 근거가 다르다. 리테일을 배제하고 기관의 활용성에 집중했다.

USYC는 당초 적격투자자에게만 열려 있고 최소 매수 금액이 10만 달러다. 이에 더해 2025년 7월 바이낸스가 기관용 파생상품 담보로 채택하면서 활용도가 더해졌다. 최대 규모의 거래소에서 이자를 발생시키는 담보로 사용할 수 있기 때문에 채택 이후 BNB Chain에서만 $2.54B가 발행됐다.

2.2. 델타 뉴트럴과 RWA

USDe와 USDS의 차이는 리저브 자산에서 갈린다. 기관이 원한 건 수익 구조와 수익률 변동에 대한 예측 가능성이다.

USDe는 크립토를 담보로 잡고 무기한 선물 숏으로 가격 변동을 상쇄하는 델타 뉴트럴 구조다. 수익은 선물시장 펀딩률에 연동된다. 2024년 강세장에서 sUSDe APY는 47%를 넘겼다. 횡보장에 접어들자 3%대까지 내려앉았다. 수개월 만에 열 배 이상 벌어졌다. 수익이 시장 분위기를 그대로 탄다.

USDS는 미국 단기채와 머니마켓펀드가 기반 자산이다. 수익이 실물 금리에 연동된다. 2024년 말 9%대였던 APY가 현재 3%대까지 내려오는 데 1년 넘게 걸렸다.

이 차이는 S&P의 평가에서도 그대로 드러난다. 2025년 8월 S&P Global은 DeFi 프로토콜 최초로 Sky Protocol에 B- 신용등급을 부여했다. 높은 등급을 받은 건 아니지만 DeFi 프로토콜 최초로 신용등급을 부여받은 점이 의미깊다.

기관 입장에서 수익률만큼 중요한 건 예측 가능성이다. sUSDe는 시장 분위기에 따라 더 높은 수익률을 제공할 수 있지만 기관 입장에서는 다루기 힘든 자산일 수 있다.

3. 수익형 스테이블코인 시장의 현재 방향성

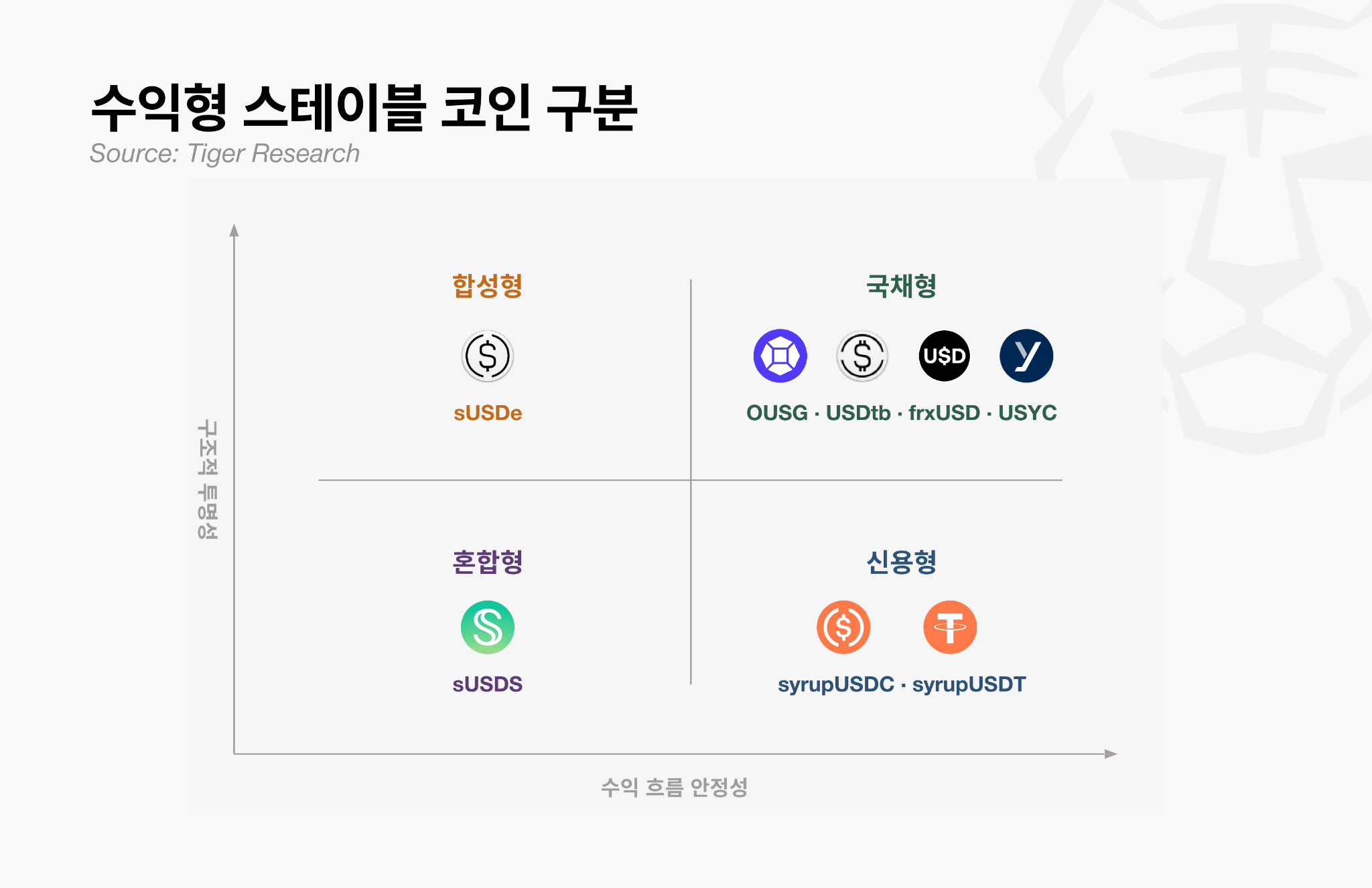

YBS를 구분하는 기준은 두 축이다. “수익이 얼마나 안정적인가”, 그리고 “그 수익원을 검증할 수 있는가”이다. 같은 4% APY라도 누가 이자를 내는지에 따라 위험의 성격이 달라진다. 그리고 대부분이 예상 가능한 자산으로 이동하고 있다.

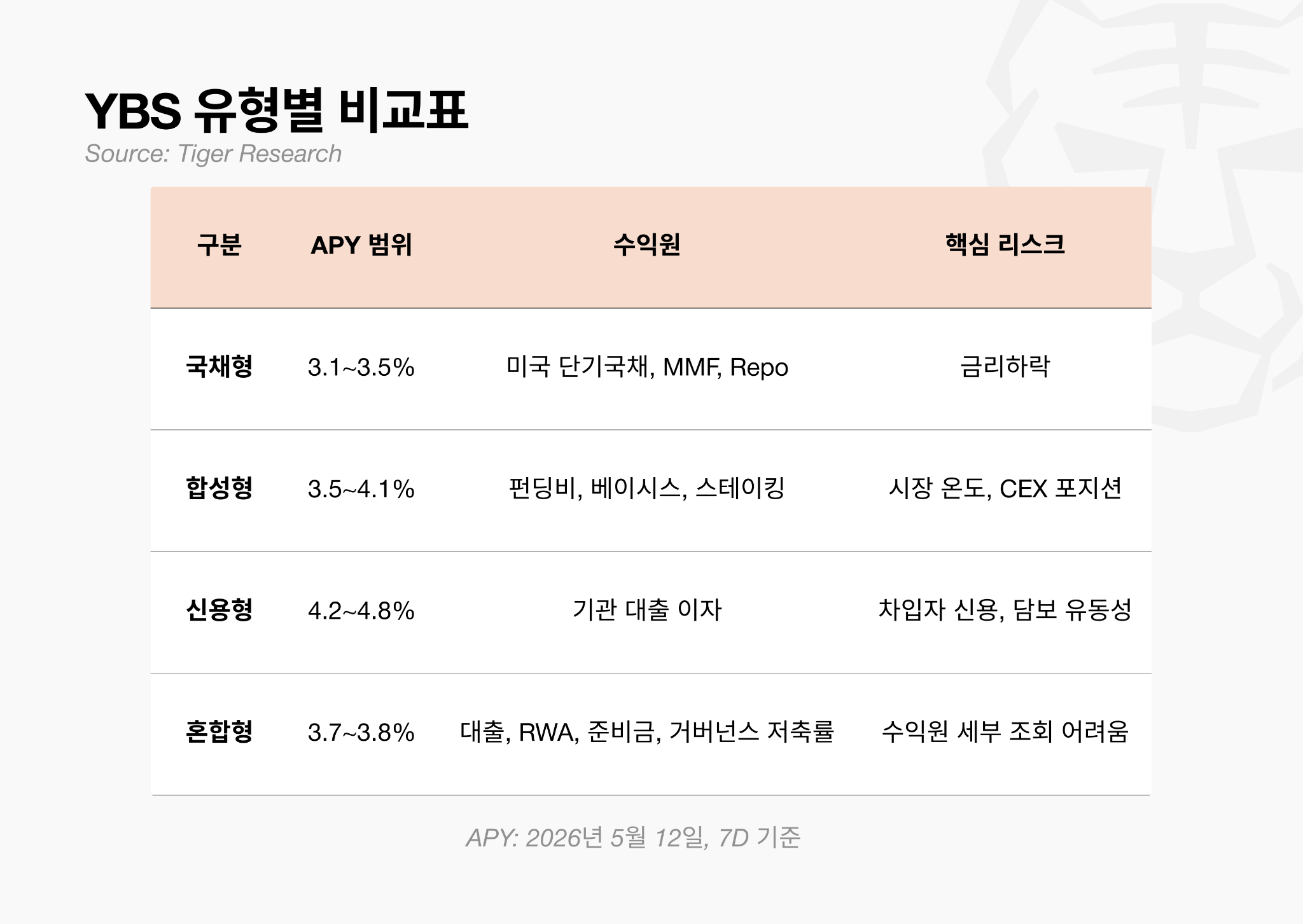

국채형(OUSG·sfrxUSD·USYC)은 구조를 설명하기에 가장 용이하다.

미국 단기국채 이자가 발행사와 운용 구조를 거쳐 보유자에게 전달된다. 2026년 5월 기준 평균 APY는 3.1~3.5% 수준이다. 수익률이 국채 금리에 묶인다는 게 한계다.

합성형(sUSDe)은 수익원을 투명하게 볼 수 있지만 시장 온도에 민감하다.

선물시장 펀딩비가 주요 수익원이기 때문이다. 수익원을 온체인에서 직접 확인할 수 있지만 시장 상황에 따라 크게 흔들린다. 2025년 9월 15%를 넘었다가 2026년 5월 12일 APY는 7일 기준 약 4%대이다.

신용형(syrupUSDC·syrupUSDT)은 수익 안정성은 높지만 검증 용이성이 낮다.

Maple Finance를 통해 헤지펀드·트레이딩 회사의 대출 이자가 보유자에게 돌아온다. 4%대의 고정금리 구조라 변동이 적지만, 차입자 신용과 담보 가치를 외부에서 구체적으로 확인하기 어렵다.

혼합형(sUSDS)은 어느 한쪽에 극단적이지 않다.

Spark 대출 수수료, RWA 수익, 준비금 운용, 거버넌스 저축률(Saving rate)이 섞인다. 7일 기준 이율은 3.6%로 sUSDe보다 낮은 수준이다. 리스크 관리 측면에서 단일 변수에 묶이지 않는다는 게 강점이지만 수익 구조를 외부에서 분해해 보기 어렵다.

위 분류를 통해 알 수 있듯이, 에테나의 합성형을 제외한 나머지 유형은 전통금융의 수익원을 온체인 자산으로 가져오고 있다.

4. 에테나도 이미 알고 있다.

에테나가 구조적 한계를 인식했다는 신호는 USDtb의 출시였다. USDtb는 미국 단기국채를 리저브로 쓰는 국채형 달러다. 펀딩비가 역전되는 구간에서 USDe의 충격을 흡수하는 쿠션 역할이었다.

그리고 2026년 4월, 에테나는 한 발 더 나아갔다. USDe의 담보 구조 자체를 전면 개편했다. Perp 포지션 비중을 전체 담보의 11%까지 낮추고, 스테이블코인 리저브·DeFi 대출·CLO·투자등급 회사채 펀드·단기 신용 상품을 새로운 담보 범주로 추가했다.

추가로 금 퍼프 기반 델타 뉴트럴 전략을 USDe 담보에 편입하는 방안도 검토 중이다. 기존 BTC·ETH와 동일한 방식을 금(PAXG·XAUT)에 적용하는 구조로, Risk Committee의 공식 검토가 완료됐다.

출시 이후 가장 큰 구조 변경이었다. 에테나가 크립토 자산만을 활용한 델타 뉴트럴 전략이 더 이상 통하지 않는다고 인정한 셈이다.

결국 USDe와 sUSDe는 합성형에서 출발했지만 혼합형으로 진화하고 있다. 단일 수익원으로는 YBS 시장에서 살아남기 어려워졌다는 것을 반증한다.

5. 결국 기반이 견고해져야 한다.

DeFi가 이자를 직접 만들지 않고 전통금융으로부터 수입하는 것이 탈중앙 금융의 철학에 위배되는 것처럼 느껴질 수 있다. 다만 이게 DeFi가 끝났음을 의미하는 건 아니다.

탈중앙 인터넷을 꿈꾸던 블록체인은 인터넷 위에 올라갔다. 인터넷이 없었다면 블록체인도 없었다. 달러를 대체하기 위한 스테이블코인은 달러 위에 올라갔다. 그리고 스테이블코인이 DeFi의 부흥을 본격적으로 이끌었다. 기초가 전통적이라는 사실이 그 위에 쌓이는 구조의 혁신을 막지 않았다.

YBS도 같은 경로를 밟을 수 있다. BUIDL은 이미 USDtb의 담보가 됐다. USDtb는 MegaETH의 네이티브 스테이블코인 USDm의 리저브가 됐다. 국채형 YBS 위에 새로운 머니레고가 쌓이는 구조는 이미 진행 중이다.

국채형 YBS가 인프라로 자리잡을수록 수익률이 낮아지고 기존에 채택되던 알트코인 기반의 기초 자산(Underlying Asset) 활용도는 더 좁아질 것이다. 특정 단일 자산으로 인한 알파 또한 점점 줄어든다. 인터넷이 인프라가 되면서 접속 비용이 0에 수렴했듯이, YBS도 수익률보다 안정성과 조합성이 더 중요해지는 방향으로 갈 것이다.

인프라가 성숙할수록 그 위의 실험은 더 강한 기초체력을 가지고 진행될 수 있다. 초기 합성 달러가 지속 불가능했던 이유는 기초 자산이 불안정했기 때문이다.

과거 DeFi의 수익 구조는 모래 위에 지은 건물에 가까웠다. 알트코인 가격, 토큰 인센티브 그리고 레버리지 수요에 의존했다. 이제 검증된 수익원이 기초가 되고 그 위에 온체인 금융 구조가 쌓이고 있다.

🐯 More from Tiger Research

이번 리서치와 관련된 더 많은 자료를 읽어보세요.Disclaimer

이 보고서는 신뢰할 수 있는 자료를 바탕으로 작성되었습니다. 그러나 정보의 정확성, 완전성, 그리고 적합성을 명시적으로나 암시적으로 보증하지 않습니다. 당사는 본 보고서나 그 내용을 이용함에 따른 모든 손실에 대해 책임을 지지 않습니다. 이 보고서의 결론과 권고사항, 예상, 추정, 전망, 목표, 의견 및 관점은 작성 당시의 정보를 바탕으로 하며 예고 없이 변경될 수 있습니다. 또한 타인 및 타조직의 의견과 일치하지 않거나 반대될 수 있습니다. 이 보고서는 정보 제공의 목적으로 작성되었으며, 법률, 사업, 투자, 또는 세금에 관한 조언으로 간주되어서는 안 됩니다. 또한 증권이나 디지털 자산에 대한 언급은 설명을 위한 것일 뿐, 투자 권고나 투자 자문 서비스 제공을 제안하는 것이 아닙니다. 이 자료는 투자자나 잠재적 투자자를 대상으로 하지 않았습니다.

타이거리서치 리포트 이용 안내

타이거리서치는 리포트의 공정 사용을 지지합니다. 이는 공익적 목적으로 콘텐츠를 인용하되 상업적 가치에 영향을 주지 않는 범위에서의 넓은 사용을 허용하는 원칙입니다. 공정 사용 규칙에 따라, 리포트를 사전 허가 없이 사용할 수 있으나, 타이거리서치 리포트를 인용 시에는 1) 출처로 ‘타이거리서치’를 분명히 밝히고, 2) 타이거리서치 로고를 포함시켜야 합니다. 자료를 재구성하여 출판할 경우에는 별도의 협의가 요구됩니다. 사전 허가 없는 사용은 법적 조치를 초래할 수 있습니다.